券商业“贫富差距”急剧拉大 前十名净利合计超1300万占比七成

来源:投资者网 2022-05-12 09:23:05

随着年报季的落幕,百余家券商的成绩单也随之浮出水面。整体来看,2021年A股市场呈现结构性行情突出,市场交投活跃度显著提升,叠加多重政策利好等因素,券商的业绩整体向好,并实现进一步增长。

与此同时,券商行业的马太效应越发明显,“贫富差距”正不断扩大。在头部公司强者恒强、中部券商持续发力的同时,中小型券商业绩空间进一步压缩,面临着更大的竞争压力。

数据显示,2021年度,营业收入排名前十的券商合计实现营收规模3848亿元,占证券全行业5024亿元的77%;而进入“百亿净利俱乐部”的10家券商2021年净利润占行业总额的近七成。

另一方面,券商行业的大财富管理转型颇具成效。Wind数据显示,2021年券商的基金分仓佣金收入达到210亿元,同比增长59.75%。业内人士表示,随着居民财富增长和金融工具日益丰富,投资者对专业财富管理服务需求日益强烈,券商在资产端、策略端和产品端具备独特优势。

对于券商行业的未来,有不少机构表示看好。例如,光大证券(行情601788,诊股)认为,2022年一季度虽然短期受市场冲击证券行业业绩下滑,但全年来看,证券行业财富管理、投资业务和机构业务等仍然有较大发展空间。

“马太效应”愈加明显

中国证券业协会数据显示,2021年全行业140家证券公司的营业收入为5024亿元,同比增长12%;净利润1911亿元,同比增长21.3%。截至2021年底,证券行业总资产为10.59万亿元,净资产为2.57万亿元,较上年末分别增加19.07%、11.34%。

其中,中信证券(行情600030,诊股)依旧稳坐头把交椅,是市场唯一一家总资产规模突破万亿元的券商,2021年底的总资产为1.28万亿元。中信证券董事长张佑君更是在年报中直言:“2021年主要经营业绩达到公司成立以来最高水平。”

此外,华泰证券(行情601688,诊股)、国泰君安(行情601211,诊股)、海通证券(行情600837,诊股)、中金公司(行情601995,诊股)座次未变,以8067亿元、7913亿元、7449亿元、6498亿元位居二至五名。与此同时,进入“券商总资产TOP10”的门槛进一步提高,较2020年的3712亿元上升至4528亿元。

2021年券商总资产TOP10

数据来源:公司财报,《投资者网》据Wind数据整理

数据来源:公司财报,《投资者网》据Wind数据整理

从营收情况来看,实现百亿营收的券商数量并未“扩容”。Wind数据显示,2021年仍有18家券商营收过百亿元,12家超200亿元,7家超300亿元。其中,中信证券一骑绝尘,以765亿元居首;而排名第二、三位的海通证券、国泰君安的全年营收均超过400亿元,差距进一步拉大。

此外,营业收入排名前十的券商合计实现营收规模为3848亿元,占证券全行业5024亿元营收的77%,这一数据在2020年则为68%。业内人士表示,中小型券商在投研能力、渠道资源等方面依然不足,很难在规模上实现弯道超车,发展也越发艰难。

2021年券商营收TOP10

数据来源:公司财报,《投资者网》据Wind数据整理

数据来源:公司财报,《投资者网》据Wind数据整理

这一马太效应还体现在净利润方面。Wind数据显示,2021年净利润超过百亿元的券商共有10家,较上年同期的5家实现翻倍。若以中证协此前披露的全行业1911亿元净利润为基准,这十家头部券商净利合计1320亿元,占比近七成。

以中信证券为例,其2020年净利润占全行业的9.85%,而2021年这一数据已经升至12.56%;若按月度来算的话,其每月净利润达20亿元,已经超过7成以上券商全年的净利润。

2021年券商净利润TOP10

数据来源:公司财报,《投资者网》据Wind数据整理

数据来源:公司财报,《投资者网》据Wind数据整理

另一方面,以净利润超过50亿元作为分界线,在13家券商中,增幅超过30%共有6家。其中,东方证券(行情600958,诊股)的表现堪称“惊艳”,其净利润为54亿元,同比大增97%,增幅几近翻倍;而国信证券(行情002736,诊股)则以52.87%的增速迈入“百亿大关”,重返前十宝座。

业内有观点表示,自2019年以来证券行业连续三年增长,行业头部进一步集中化,强者恒强的马太效应持续凸显。此外,“分化”会是2022年行业演绎的关键词,头部券商和部分有差异化竞争力的券商有望获得超额收益。

注册制增厚投行业务收入

通过分析券商的“成绩单”表现可以看到,虽然各家券商在主营业务方面的发展有所不同,但全面注册制的推广,多层次资本市场体系日渐成熟,为行业的发展提供了新契机,进一步增厚了投行业务收入。

得益于北交所成立并同步试点注册制、科创板和创业板加快推进注册制改革,2021年的IPO数量与融资规模均创历史新高。据中证协数据显示,2021年证券公司共服务481家企业完成境内首发上市,同比增加87家;融资金额超5351亿元,同比增长13.87%。

与此同时,中证协也指出,证券行业服务实体经济取得新成效。数据显示,2021年度,证券行业服务527家境内上市公司实现再融资,同比增加132家;融资金额达9576亿元,同比增长8.1%。

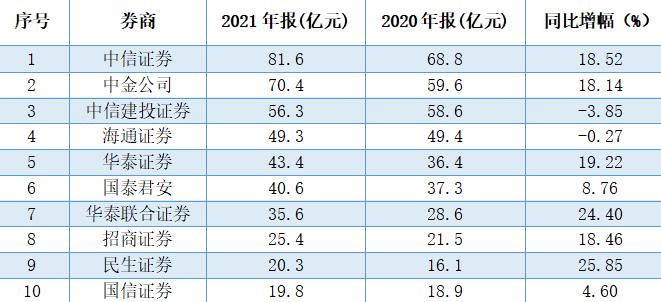

在做大做强资本市场的过程中,券商投行业务受益最为直接。Wind数据显示,中信证券、中金公司和中信建投(行情601066,诊股)分别以81.6亿元、70.4亿元、56.3亿元,拿下2021年投行业务收入的前三甲,而海通证券、华泰证券则紧随其后,分别为49.3亿元,43.4亿元。

2021年券商投行业务TOP10

数据来源:公司财报,《投资者网》据Wind数据整理

数据来源:公司财报,《投资者网》据Wind数据整理

不过,正如硬币的两面,在市场繁荣的同时,A股市场波动所带来的IPO破发问题、弃购问题也给投行业务带来巨大的挑战,愈发考验投行的定价能力与销售能力。

对此,业内人士表示,作为资产与高净值客户的重要入口,优质资产将进一步为投行所追逐,劣质资产将进入发行困难的状态,A股资产将在发行端便实现初步的优胜劣汰。而这也意味着券商将逐步告别发行通道角色,回顾定价和销售本源,市场化机制驱动下,研究、定价和承销成为投行核心竞争力。

光大证券也指出,证券行业的转型在于完成从依赖个体到依赖平台,从通道类到主动管理类,从价格接受到具有资产定价能力的转型。目前在资本市场加快改革的背景下,券商的转型和发展速度无疑在加快。

财富管理转型已见成效

2021年A股继续呈现结构性行情,市场交投活跃度进一步提升。数据显示,两市股基的全年成交额约为275.49万亿元,日均成交额约为1.13万亿元,同比增长25.4%,在行业需求叠加监管政策引导下,大财富管理转型成效已经逐步显现。

伴随公募基金管理规模不断扩大,市场赚钱效应凸显,券商与基金公司合作日渐通畅,代销金融产品业务逐渐成为券商经纪业务新的增长点。金融产品销量也成为券商财富管理转型的关键指标之一,颇受市场关注。

以“财富管理三剑客”之称的东方证券为例。据年报数据显示,截至2021年底,东方证券权益类产品销售规模为302.58亿元,同比增长9%;产品销售相关收入达9.55亿元,同比增长36.2%;权益类产品保有规模达到647.12亿元,较期初增加43%;股票+混合公募基金保有规模424亿元,在券商中排名第7位。

基金交易佣金数量作为券商研究水平和能力的另一个客观指标,也随着年报的披露浮出水面。Wind数据显示,2021年券商的基金分仓佣金收入达到210亿元,较2020年的138亿元增长了59.75%。

其中,超过1亿元佣金的券商共有38家,而上年同期则为31家。具体来看,较之2020年只有中信证券一枝独秀,分仓佣金收入超过10亿元外,2021年则有长江证券(行情000783,诊股)、广发证券(行情000776,诊股)、中信建投证券三家新跨入“十亿门槛”。

值得一提的是,不少中小券商也呈现爆发式增长,有24家券商的仓佣金收入同比增超100%。例如,德邦证券的基金分仓佣金收入为0.69亿元,同比大增909.55%;万和证券、金元证券、开源证券的基金分仓佣金收入同比增幅均超350%。

2021年基金分仓佣金TOP10

数据来源:公司财报,《投资者网》据Wind数据整理

数据来源:公司财报,《投资者网》据Wind数据整理

事实上,通过分析上述券商业绩增长的情况,还可以发现一个隐藏的“功臣”:参控股的公募基金公司。

近年来,伴随着资管新规、“房住不炒”等金融供给侧改革政策的推行,以及波澜壮阔的结构性行情,权益类基金赚钱效应突出。具有优异表现的优质公募基金公司持续释放业绩,不仅为各自券商母公司贡献了更多利润来源,也成为其大资管业务中的亮点。

例如,广发证券旗下的易方达基金、广发基金,东方证券旗下的汇添富基金,招商证券(行情600999,诊股)旗下的招商基金、博时基金,2021年分别贡献24.49亿元、11.55亿元、15.93亿元的利润,净利润占比分别为22.6%、21.5%、13.7%。(思维财经出品)■

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐