华润入主金种子酒后股价翻倍,浮盈超10亿的“经销商”借势“清仓式”减持

来源:环球老虎财经app 2022-05-11 21:23:16

华润系一向偏爱白酒企业,其在山西汾酒(行情600809,诊股)“一战成名”后,又看中金种子酒(行情600199,诊股)。在华润入主金种子酒后,股价收获三连板,随后一路走高,一度创下历史最高点。在短短一个月时间后,三年前参股金种子酒的新华基金旗下资管计划便开始首次减持,投资浮盈超10亿元。而资管计划背后的持有人是金种子酒的经销商。

距离金种子酒股价创下历史最高点一个月左右的时间,新华基金借势减持。

5月9日,金种子酒发布公告称,新华基金旗下两只资管产品拟合计减持不超6%股份。

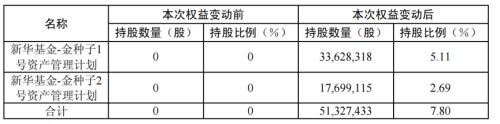

其中,金种子1号资产管理计划(简称“金种子1号”)拟减持不超3.31%股份,减持数量不超过2176.76万股,金种子2号资产管理计划(简称“金种子2号”)拟减持不超2.69%股份,减持数量不超过1769.91股。上述两只资管产品累计减持不超过3946.67万股。

新华基金与金种子酒的渊源还要从2019年讲起,彼时其旗下两只资管产品持股数量为5132.74万股,持股比例达7.8%。

如今新华基金所持有的金种子酒股份在4月6日解禁上市流通后刚过去仅一个月的时间便开始首次减持,比例不超过6%,算得上是“清仓式”减持。

在减持的背后离不开在华润系入主后带来的股价节节攀升,而两只资管计划背后的持有人经销商可谓坐享其成,浮盈超10亿元。

“炒股”胜过卖酒,两只资管产品

背后的持有人经销商浮盈超10亿元

三年前,金种子酒的一次定向增发,让新华基金旗下两只资管产品赚得“盆满钵满”。

两者的渊源还要从2019年讲起,据金种子酒公告称,彼时上述金种子1号和2号计划通过定向增发获配金种子酒股份数量分别为3362.83万股、1769.91万股,合计持股数量为发行价格为5.65元/股,获配金额共计2.9亿元。

自此,金种子酒的股价不断上涨,尤其是在今年2月,华润系入股的消息发出后,股价更是扶摇直上,一度创下历史新高点32.87元/股,一个月的时间股价翻倍。

4月6日,金种子1号和2号所持有的金种子酒5132.74万股解禁上市流通。一个月后,上市公司便迎来新华基金的第一次减持,旗下两只资管产品累计减持不超过3946.67万股。

截至5月10日收盘,金种子酒报25.21元/股,相较于成本价5.65元/股上涨346.19%,倘若按照25.21元/股计算,两只产品浮盈超10亿元。

值得一提的是,这两个资管计划由金种子酒部分优秀经销商相关人员认购。显然,炒股的收益远胜过卖酒。

亏损的净利润与暴涨的股价“错位”

自2019年以来,金种子酒股价一路走高,但这似乎与其业绩并不匹配,具体表现为公司净利润波动较大。

据公司年报数据显示,在2019年公司亏损2亿元后,2020年实现小幅盈利6941万元,但好景不长,2021年公司净利润仍旧处于亏损状态,亏损金额达1.66亿元。

与一同作为“徽酒四金花”的古井贡酒(行情000596,诊股)、迎驾贡酒(行情603198,诊股)、口子窖(行情603589,诊股)的净利润相差甚远,位于垫底行列。以古井贡酒为例,据choice数据显示,2019-2021年的净利润分别为20.98亿元、18.55亿元以及22.98亿元。

不仅是净利润的“拉胯”,营收增长呈现缓慢趋势。据公司年报数据显示,营收从2019年的9.14亿元逐步增长至2021年的12.11亿元,仍未超过2018年13.15亿的营收。

金种子酒曾表示,在2025年实现50亿元的销售收入。该目标分为三个阶段,其中第一阶段2020年-2022年实现15亿元-20亿元的销售规模,但从目前来看,公司并未完成这一阶段目标,想要顺利达到50亿元的销售体量目标似乎还有些困难。

探寻金种子酒业绩欠佳的背后,主要包括两方面。

首先是公司生产销售的酒类中低端产品占营收比例较大,由2019年的14.17%一跃升至2021年的32.64%,走势与中高档白酒的营收占比恰恰相反,具体来看,中高档白酒的营收占比从2019年的41.76%下降至2021年的28.29%。

而普通白酒的毛利率显然不及中高档白酒,像金种子酒在2021年普通白酒毛利率为33.61%,而中高档白酒的毛利率近52%,这也在一定程度上拖累公司的净利润。

金种子酒也将业绩表现不及预期归咎于低端白酒产品,其曾多次公开表示,公司以往中低端价位产品已经难以适应当前市场。

于是,公司将目光转向白酒中高端消费市场。

2020年,公司开启中高端转型之路,重新构建产品矩阵,推出“醉三秋1507”和“馥合香系列”产品,并将金种子馥合香定位为徽酒中第一款聚焦次高端高度白酒的战略性产品。同时,其还专门成立馥合香酒业公司,可见金种子酒对中高端产品的重视。

但结果不尽如人意,2020年中高档酒的营收同比下降32.16%至2.59亿元。2021年,金种子酒更是在年报中直言,中高端产品尚未能大规模的占领市场,老产品毛利率较低,从而造成综合毛利率提升较慢。

金种子酒在白酒业务上的表现也决定其在安徽的市场份额。据平安证券表示,古井贡酒、口子窖、迎驾贡酒在省内白酒市场份额分别为21.8%、9.6%、6.1%,金种子酒的这一比例仅占1.8%。

不仅是白酒业务,公司的另一主营业务医药也拖累公司的盈利。有意思的是,医药业务在2019年超过中高档白酒业务,一跃成为公司营收的第一来源,但该业务板块毛利率极低,2021年仅为6.94%。

公司两大“主力军”白酒业务与医药业务均表现欠佳,也就不难理解近几年金种子的业绩颓势。

“白衣骑士”华润能否力挽狂澜?

华润系与金种子酒“牵手”后,为其带来的不仅是股价的大幅上涨,更重要的是,在华润系的加持之下,金种子酒能否摆脱业绩颓势。

华润系一向偏爱白酒企业,金种子酒便是其中之一。

两者的渊源始自今年2月,彼时金种子酒控股股东金种子集团之唯一股东阜阳投资发展集团(简称“阜阳投发”)便与华润集团全资附属企业华润战投签订协议,将其所持金种子集团49%的股权转让给华润战投。本次股权转让完成后,金种子集团将由阜阳投发持股51%,华润战投则持股49%。

而在金种子集团对外投资的17家企业中,仅有一家上市公司--金种子酒,目前,金种子集团直接持股金种子酒的比例为27.10%。如果上述交易顺利完成,华润战投就将间接成为金种子酒的第二大股东。简单来讲,华润系此举意在金种子酒。

时隔两个月后,华润战投入股金种子集团一事尘埃落定。4月27日,据国家市场监督管理总局反垄断局网站显示,华润战投收购金种子集团股权案获得无条件批准。

在华润系的扶持之下,金种子酒能否摆脱现在的业绩颓势还需时日验证。

不过华润系在白酒业的版图不仅是金种子酒,还包括山西汾酒以及景芝酒业。其中山西汾酒是典型案例,在华润入股后,公司实现营收与净利润快速增长,同时也成为资本宠儿,让华润系收获颇丰。

双方的关联于2018年2月开始,山西汾酒控股股东汾酒集团与华润系签署协议,汾酒集团将持有的山西汾酒9915.4万股A股股份以51亿元的总价款转让给华润创业有限公司旗下的华创鑫睿(香港)有限公司(以下简称“华创鑫睿”),占公司总股本的11.45%,每股转让价格为52.04元。此次交易完成后,华创鑫睿也成为山西汾酒第二大股东。

华润入股山西汾酒后,其营收与净利润呈现快速增长之势。据choice数据显示,从营收来看,由2018年的94.44亿元逐渐增长至2021年的近200亿元;净利润从2018年的15亿元增长至2021年的53.14亿元。

搭上业绩“顺风车”的山西汾酒股价也一飞冲天,2019年全年累计涨幅超158%,2020年股价继续走强,全年累计涨幅超321%,2021年股价创下历史最高点380.77元/股,截至5月10日,山西汾酒的收盘价为251元/股,较四年前华润入股时的成本价52.04元累计上涨382.3%,业绩与股价的快速增长让华润系获利不少。

如今,华润与金种子酒“联姻”已成定局,但要想在复刻出另一个“山西汾酒”,双方都面临不小的压力。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐