宽信用任重道远——2022年一季度债券市场违约分析

来源:债券杂志 2022-04-27 17:28:05

今年一季度违约情况

今年一季度违约总体情况较去年同期明显改善。2022年一季度,中国债券市场累计有9家企业(含2家上市公司)出现违约,较去年同期减少10家,包括6家民企(含1家上市公司),1家中央国有企业。总体违约债券规模约129亿元,较去年同期减少476亿元。新增首次违约企业3家,同比减少5家,违约涉券规模82亿元,同比下降282亿元。

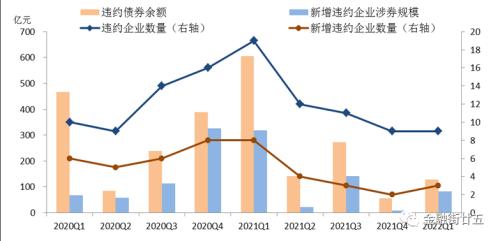

逐季来看,一季度境内债券市场信用风险暴露并未明显增多,违约企业数量与去年四季度持平。为缓解经济下行压力,我国加大宏观政策实施力度,今年1月央行下调7天逆回购和1年期MLF利率各10BPs,带动1年期和5年期以上LPR分别下行15BPs和5BPs。企业融资环境明显回暖,加之房地产调控政策较前期边际放松,因城施策等稳定市场的积极政策相继出台,行业下滑态势得到扭转。因此一季度信用风险暴露处于相对较低水平,违约形势总体可控。

图1:各季度债券违约情况

数据来源:Wind,剔除重复统计数据。未包括展期兑付的债项。

表1:2022年一季度境内债券市场违约情况

数据来源:Wind,剔除重复统计数据。未包括展期兑付的债项。

但逐月来看,今年1-3月违约风险有所抬头。3月份违约企业数量7家,较2月增加5家。3月违约企业数量增多的原因可能在于3月份信用债收益率跟随利率债收益率上行,3月份3年期AAA、AA+和AA级中票的平均发行利率分别较2月上行45BPs、13BPs、77BPs至3.56%、3.98%、4.61%,企业再融资压力有所加大。

表2:债券市场月度违约情况

数据来源:Wind,剔除重复统计数据。未包括展期兑付的债项。

一季度违约特征及原因分析

(一)违约风险集中在房地产行业

今年以来地产政策暖意频现,多个城市放松限购限贷、下调首付比例和房贷利率,3月103个重点城市主流首套房贷利率为5.34%,二套房利率为5.60%,环比分别回落13个、15个基点,一定程度上改善了市场预期。但地产行业信用风险仍在持续发酵。一季度境内债券市场共有5家房地产企业发生违约,涉券规模106亿元,占总规模的82%。一季度中资美元债市场已有6家企业发生违约,实质性违约规模为22.95亿美元(包含债务重组),均为房地产企业。此外,为缓解流动性压力、避免交叉违约,一季度民营房企的债务展期明显增多,后续债务偿还仍然存在较大不确定性。

(二)民营企业仍是违约主体

一季度共有6家民营企业发生违约(其中5家为房企),民营企业占违约企业总数的67%,涉券规模116亿元,占总规模的90%。同时国有企业违约明显减少,仅有一家央企发生违约。国企民企分化进一步加剧,主要原因在于:一是在防范化解金融风险的政策导向下,地方政府对国企债务风险的处置和防范应对明显加强;二是由于国有房企在拿地、融资、销售等方面存在优势,最先受益于房地产政策松动带来的信用扩张,相比之下,民营房企融资可得性较差,资产负债表仍在修复过程中。

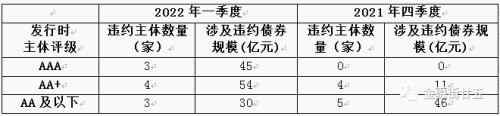

(三)违约主体多为中高评级企业

今年一季度发生违约的企业多为中高等级(AAA级和AA+级),其中发行时主体评级为AAA级的违约企业数量共有3家,涉券规模45亿元,而去年四季度无AAA级企业发生违约。中高评级的违约企业数量占比环比提升26个百分点至70%,涉券规模占比提升58个百分点至77%。

表3:各评级债券违约情况汇总

数据来源:Wind,剔除重复统计数据。未包括展期兑付的债项。注:本表统计口径为发行时主体评级,由于企业评级随时间发生变化,本表中违约主体数量加总可能超过前文的违约主体数量。

后市展望

2022年,我国经济面临“需求收缩、供给冲击、预期转弱”三重压力,在稳增长的诉求下,各项宏观政策强调“充分发力、精准发力、靠前发力”,为经济增长提供更强有力的支持。展望二季度,宏观层面兼顾稳增长与防风险,后续可能出台更多支持性政策,疏通“宽货币”向“宽信用”的传导路径。《政府工作报告》首次提出 “扩大新增贷款规模”,央行一季度例会指出要“加大稳健的货币政策实施力度”,强调“主动应对,提振信心”,有望推动实体经济融资成本继续下行,减轻企业的流动性压力。基于防风险意图的地产纾困政策持续发力,有望扭转地产行业的收缩态势,缓解相关企业的债务危机。整体而言,债券市场违约风险可控,但后期仍需重点关注下列风险因素的影响:

(一)宽信用政策效果尚未完全显现

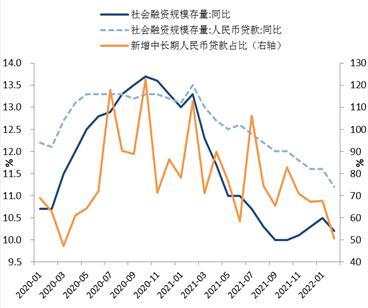

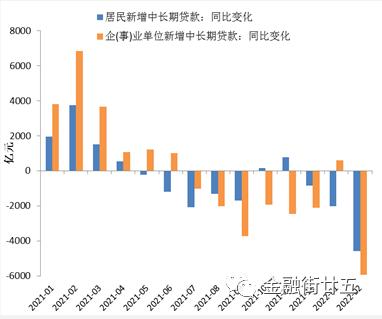

2月我国社融、信贷的总量和结构均较弱。社融增速回落0.3个百分点至10.2%,止步去年9月以来的连续回升态势。信贷增速仍然延续下滑态势,同时结构明显转差,新增中长期贷款占比进一步回落至50.56%,为疫情以来最低水平,表明经济内生需求较弱。其中,企业中长期贷款同比大幅减少5848亿元,创 2008 年以来单月最大同比降幅,居民新增中长贷款为2007年有统计以来首次转负,表明企业投融资需求较为疲弱,居民购房意愿仍然低迷。

图2:2月社融与信贷增速双双回落

数据来源:Wind

图3:中长期贷款同比变化

数据来源:Wind

从货币政策进入宽松周期到宽信用效果显现往往存在时滞,且本轮宽信用政策发力面临防范化解地方政府债务风险和“房住不炒”底线的刚性约束。3月以来,国内多地疫情明显反弹,深圳、上海等地实施封控,或对经济造成短期冲击。地缘政治冲突进一步导致大宗商品价格飙升,企业成本压力仍在加大,制约信用基本面修复。故本轮信用扩张的效果显现仍需时日,有待后续月份的金融数据进一步验证。

(二)短期内房地产市场风险加快出清

在“因城施策”的背景下,房地产行业基本面正在筑底企稳。国家统计局数据显示,1-2月全国房地产开发投资同比增长3.7%,明显好于市场预期。但从施工情况来看,1-2月购地面积、新开工面积和竣工面积同比增速分别为-42.3%、-12.2%和-9.8%,实际投资增速可能放缓。此外,1-2月房地产开发企业到位资金同比下降17.7%,其中,国内贷款4105亿元,同比下降21.1%;利用外资7亿元,下降27.4%;自筹资金7757亿元,下降6.2%;定金及预收款8027亿元,下降27.0%;个人按揭贷款4124亿元,下降16.9%。房企资金流入承压,或拖累后续投资增速。

一季度房企融资尚未完全恢复正常,民营房企的资金净流出情况尤为显著。今年一季度境内房地产企业信用债净融资额为7亿元,其中,占行业三分之二的民营房企净融资额为-199亿元,已经连续18个月净融资额为负。一季度房企中资美元债的净融资额为-166亿美元,较去年四季度进一步下滑78亿美元。由于外部融资萎缩,销售回款等内源性资金对房企流动性的重要性提升,但目前销售数据也不容乐观。1-2月份,商品房销售面积同比下降9.6%,其中,住宅销售面积下降13.8%;商品房销售额下降19.3%,其中住宅销售额下降22.1%。2月份70个大中城市中,一线城市新建商品住宅和二手住宅销售价格环比上涨,但二三线城市环比持平或下降,反映出国内房地产市场修复格局不均衡,需求端信心尚未恢复。

图4:房企境内信用债融资情况

数据来源:Wind

图5:房企中资美元债融资情况

数据来源:Wind

目前房企债务风险化解仍在进行中,预计短期内房地产企业内部信用分化加剧。高杠杆民营房企的融资能力仍未见实质性改善,资金链紧张、偿债压力大的房企接下来还会面临严峻的兑付考验,可能仍会暴露新的风险主体。同时需关注地产行业走弱对地方政府财政、上下游产业链造成的冲击。

但从中长期来看,在政策呵护下,房地产行业风险蔓延至金融领域进而引发系统性风险的可能性较低。近期国务院金融委就房地产行业平稳健康发展释放积极信号。3月16日召开的金融委会议指出“关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施”。随后央行、银保监会、证监会等部门表示要有力有效化解房地产企业风险,财政部表示今年内不具备扩大房地产税改革试点城市的条件,对稳定并提振微观主体信心起到重要作用。

(三)中资美元债市场迎来到期高峰

一季度中资美元债市场大幅调整。一级市场方面,以高收益级美元债为主的房地产板块出现部分信用风险事件,中资美元债市场融资遇冷。一季度中资美元债发行规模为465亿美元,较去年同期下滑44%,净融资额为-148亿元,同比大幅减少537亿美元。二级市场方面,随着俄乌冲突升级,市场避险情绪发酵,带动资金加速流出新兴市场,随着美联储开启加息周期,未来紧缩进程可能加快,一季度中资美元债市场整体下跌。截至3月末,iBoxx中资美元债指数较去年末累计下跌8.1%,投资级和高收益级分别累计下跌5.8%和18.2%,房地产指数大幅下跌了26.8%。

2022年中资美元债将迎来债务到期高峰。今年中资美元债到期规模为2836亿美元,较去年上升24%,其中,地产美元债到期规模达到712亿美元,同比增长13%,城投美元债到期规模为350亿美元,同比增长26%。分季度来看,二季度到期规模为848亿美元,为全年到期高峰。短期内,在美联储货币政策正常化与通胀居高不下的冲击下,中资美元债市场面临估值风险和集中到期的双重压力,特别是地产和城投板块中弱资质主体的偿付能力可能出现恶化。关注中资美元债违约风险传导至境内的可能性。

(四)区域分化加剧,城投风险隐现

一季度城投债的发行量和净融资额双双走弱。一季度境内城投债发行量为1.39万亿元,较去年同期下降10%,净融资额为5750亿元,同比回落19%。发行人主体评级以AA+级为主,发行期限以3年以内的短期限品种为主。城投融资区域分化的现象依然严重,信用资质较弱的区域存在融资缺口。投资者抱团的浙江、江苏城投债净融资额大幅增长,而辽宁、贵州、甘肃等地则持续呈现表现为净偿还,债务续接压力不容小觑。

图6:一季度各地区城投债的净融资额

数据来源:DealingMatrix

此外,一季度土地出让市场迅速降温,地方政府拿地收入萎缩。财政部数据显示,1-2月地方政府性基金预算本级收入8554亿元,同比下降28.7%,其中,国有土地使用权出让收入7922亿元,同比下降29.5%;土地成交价款(开发商口径)同比增速则从去年12月的4.2%大幅下行至-26.7%。地产下行周期对地方财力的冲击已经开始显现,特别是对卖地收入依赖高的地区,地方城投公司的信用资质可能受到影响。

图7:1-2月土地出让收入与土地成交款增速大幅下滑

数据来源:Wind

由于今年将继续积极扩大有效投资,适度超前开展基础设施投资,城投企业仍将在基建等经济领域发挥重要作用,更易获得区域金融资源的倾斜,预计后续城投债融资将逐步企稳回升。同时,《政府工作报告》提出要“压实地方属地责任、部门监管责任和企业主体责任,加强风险预警、防控机制和能力建设,设立金融稳定保障基金,运用市场化、法治化方式化解风险隐患,牢牢守住不发生系统性风险的底线。”预计地方政府对城投平台的支持意愿和力度仍维持稳定,短期内城投债的信用风险总体可控,出现公开市场违约的可能性较低。

但区域分化的格局仍将持续。财政实力偏弱、债务压力较大的地区的弱资质、低层级平台可能出现非标等违约事件。

(五)地方政府债发行挤出效应

《政府工作报告》提出强调积极的财政政策要提升效能,更加注重精准、可持续。作为积极财政政策的重要着力点,今年新增专项债额度为3.65万亿元,与去年持平,反映出扩大有效投资仍是稳增长的重要抓手。同时,在政策发力靠前的要求下,今年专项债发行节奏明显前置。一季度新增专项债发行规模达1.3万亿元,占提前下达专项债额度的89%,发行进度远超往年。3月29日召开的国常会指出,要抓紧下达剩余地方政府专项债额度,去年提前下达的额度5月底前发行完毕,今年下达的额度9月底前发行完毕,二、三季度将迎来政府债券发行高峰。未来随着地方政府债供给增多,部分机构的配置需求将向地方政府债倾斜,或对信用债融资形成一定的挤出效应。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐