上周信用债发行规模和净融资规模环比下降14%和70%,主要信用品种利差收窄

来源:中证鹏元评级 2022-03-30 17:22:06

一级市场

上周信用债发行2,714.72亿元,净融资75.82亿元,分别较前一周下降14%和下降70%;

上周企业债和中票发行利率利差下行收窄,一般公司债和短融发行利率利差均涨跌互现;

二级市场

债券成交量较前一周下降13.45%,信用债成交占比上升4.22%;

主要利率债到期收益率上行,信用债品种到期收益率涨跌互现,主要信用品种利差收窄;

评级调整与违约

上周债券评级负面调整8只,涉及4家主体;

上周实质性违约主体5家;

一级市场

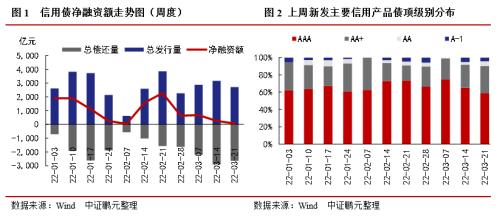

1.上周信用债发行2,714.72亿元,净融资75.82亿元,分别较前一周下降14%和下降70%

上周(2022/03/21-2022/03/27)信用债(包括企业债、公司债、中期票据、短期融资券和定向工具)发行规模为2,714.72亿元,较前一周下降14%;偿还规模为2,638.90亿元,较前一周下降9%;净融资75.82亿元,较前一周下降70%。上周债项评级中,AAA、AA+级别债券分别占比59%、31%,较前一周减少6个百分点、增加4个百分点。

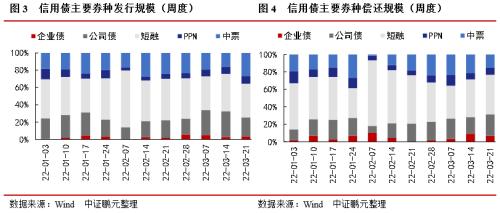

分债券类型来看:

(1)发行方面:企业债发行92.10亿元,占比3%;公司债发行596.22亿元,占比22%;短融发行1,061.50亿元,占比39%;PPN发行245.80亿元,占比9%;中票发行717.50亿元,占比26%;

(2)偿还方面:企业债偿还176.82亿元,占比7%;公司债偿还650.68亿元,占比25%;短融偿还1,196.90亿元,占比45%;PPN偿还223.55亿元,占比8%;中票偿还390.95亿元,占比15%;

(3)净融资方面:企业债净偿还84.72亿元;公司债净偿还54.46亿元;短融净偿还135.40亿元;PPN净融资22.25亿元;中票净融资326.55亿元;

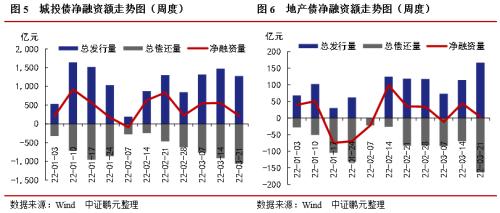

上周城投债发行规模为1,278.67亿元,较前一周下降13%,偿还规模为1,062.96亿元,较前一周增加16%,净融资215.71亿元。

上周地产债发行规模为166.80亿元,较前一周上升46%,偿还规模为163.86亿元,较前一周增加133%,净融资2.94亿元。

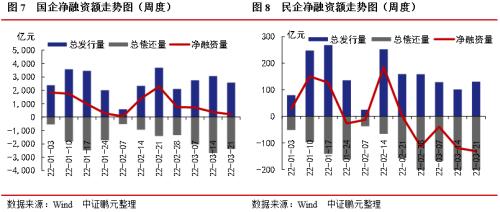

上周国企发行规模为2,584.62亿元,较前一周下降16%,偿还规模为2,377.44亿元,较前一周减少12%,净融资207.18亿元。

上周民企发行规模为130.10亿元,较前一周上升29%,偿还规模为261.46亿元,较前一周增加19%,净偿还131.36亿元。

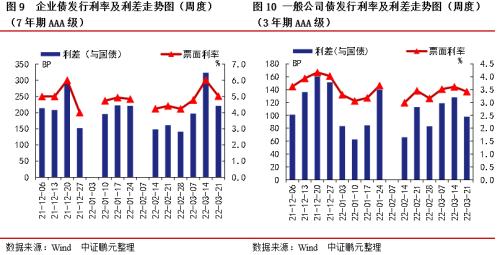

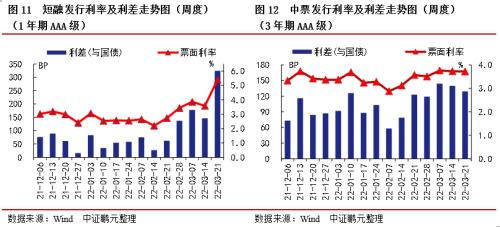

2.上周企业债和中票发行利率利差下行收窄,一般公司债和短融发行利率利差均涨跌互现

具体看各券种的主要年限等级的利率利差情况:

上周7年期AAA级别企业债平均发行利率为5.02%,与同期国债的平均利差为221个BP。3年期AAA级别一般公司债平均发行利率为3.42%,与同期国债的平均利差为98个BP。

1年期AAA级别短融平均发行利率为5.4%,与同期国债的平均利差为324个BP。3年期AAA级别中票平均发行利率为3.72%,与同期国债的平均利差为129个BP。

二级市场

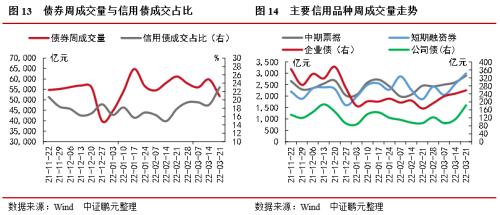

1. 债券成交量较前一周下降13.45%,信用债成交占比上升4.22%

上周债券总成交51,744.19亿元,较前一周下降13.45%。其中信用债成交额占比为23.02%,较前一周上升4.22%。主要信用品种中,企业债、公司债、中期票据、短期融资券分别成交257.89亿元、182.93亿元、2,901.86亿元、2,997.51亿元,较前一周分别上升6.96%,上升63.47%,上升11.44%,上升18.54%。

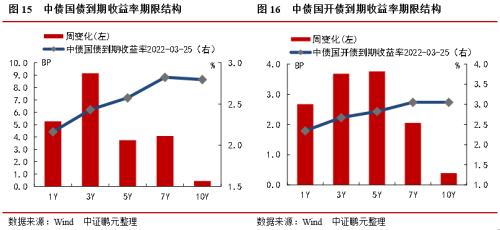

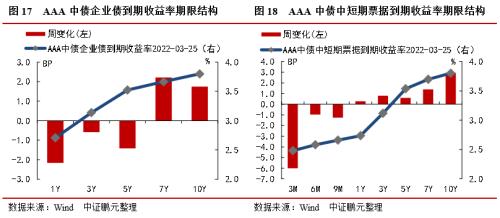

2. 主要利率债到期收益率上行,信用债品种到期收益率涨跌互现,主要信用品种利差收窄

利率债债方面,上周中债国债到期收益率收于2.16%至2.83%之间,各期限品种到期收益率变化幅度在0.45BP至9.16BP之间。其中10年期期限品种上行幅度最小,为0.45BP,3年期期限品种上行幅度最大,为9.16BP。中债国开债到期收益率收于2.34%至3.05%之间,各期限品种到期收益率变化幅度在0.39BP至3.76BP之间。其中10年期期限品种上行幅度最小,为0.39BP,5年期期限品种上行幅度最大,为3.76BP。

信用债方面,上周AAA级中债企业债到期收益率收于2.71%至3.8%之间,各期限品种到期收益率变化幅度在-2.16BP至2.21BP之间。其中1年期期限品种下行幅度最大,为2.16BP,7年期期限品种上行幅度最大,为2.21BP。AAA级中债中短期票据到期收益率收于2.48%至3.8%之间,各期限品种到期收益率变化幅度在-6.01BP至2.95BP之间。其中3个月期期限品种下行幅度最大,为6.01BP,10年期期限品种上行幅度最大,为2.95BP。

具体来看信用债主要券种的利差情况:

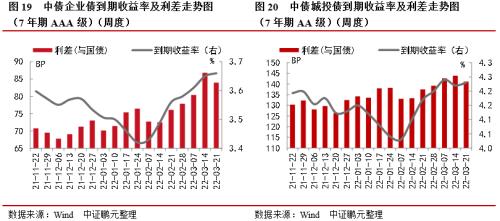

7年期AAA级别企业债上周平均到期收益率为3.66%,较前一周上行1.00BP;与同期限国债平均利差为83.94BP,较前一周收窄2.87BP。7年期AA级别城投债上周平均到期收益率为4.23%,较前一周上行1.00BP;与同期限国债平均利差为141.18BP,较前一周收窄2.75BP。

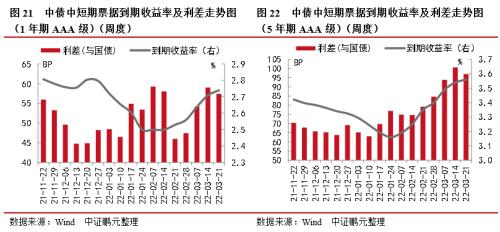

1年期AAA级别中债中短期票据上周平均到期收益率为2.74%,较前一周上行3.00BP;与同期限国债平均利差为57.39BP,较前一周收窄1.64BP。5年期AAA级别中债中短期票据上周平均到期收益率为3.56%,较前一周上行2.00BP;与同期限国债平均利差为96.97BP,较前一周收窄3.63BP。

评级调整与违约

1. 上周债券评级负面调整8只,涉及4家主体

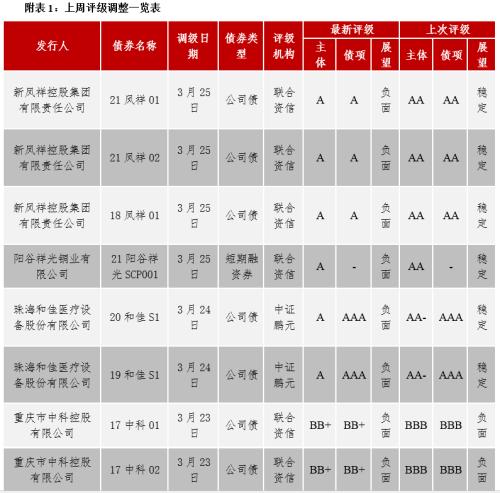

上周债券负面评级调整较少,有8只债券评级调整,涉及主体4家。新凤祥控股集团有限责任公司最新主体评级为A,上次主体评级AA,涉及21凤祥01、21凤祥02、18凤祥01。阳谷祥光铜业有限公司最新主体评级为A,上次主体评级AA,涉及21阳谷祥光SCP001。珠海和佳医疗(行情300273,诊股)设备股份有限公司最新主体评级为A,上次主体评级AA-,涉及20和佳S1、19和佳S1。重庆市中科控股有限公司最新主体评级为BB+,上次主体评级BBB,涉及17中科01、17中科02。

2. 上周实质性违约主体5家

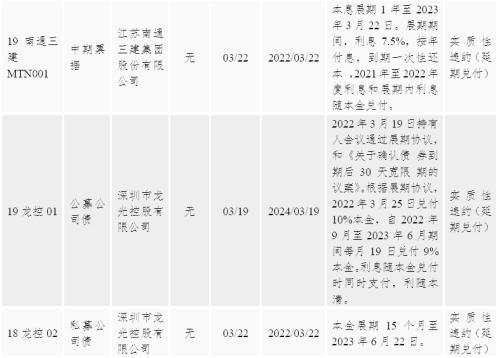

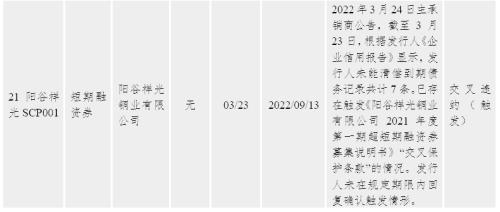

阳光城(行情000671,诊股)集团股份有限公司继续交叉违约,涉及19阳光城PPN001。深圳市龙光控股有限公司发生实质违约,19龙控01、18龙控02延期兑付。21福建阳光SCP001、19南通三建MTN001、21阳谷祥光SCP001发生实质性违约。

作者 I 吴进辉

部门 I中证鹏元评级 研究发展部

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐