维信金科去年贷款服务费超15亿,大涨115.9%,因涉嫌变相增息,消费者质疑其存在“高利贷”

来源:洞见财经 2022-03-29 17:22:45

记者 谢奀国 实习记者 王鑫培 报道

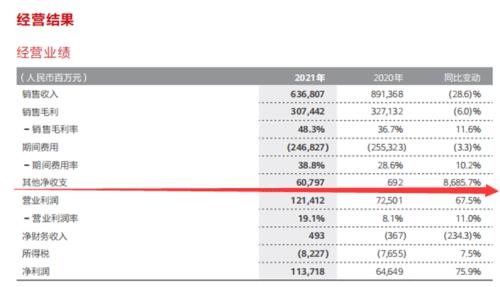

3月23日,维信金科发布其2021年全年财务业绩报告。近年来,维信金科的业绩宛如坐过山车,亏损-盈利-亏损。2021年,维信金科再次实现扭亏为盈,由上年的亏损8.69亿元,盈利至11.79亿元,达到了上市以来的最好成绩,但依旧未填补之前的亏损。

此外,记者注意到,维信金科2021年的贷款撮合服务费实现大幅增长。数据显示,截至报告期末该公司贷款撮合服务费为15.4亿元,较上年末的7.13亿元增长115.9%。

与此同时,关于服务费的收取,也引发消费者的不满。在黑猫投诉平台上,根据用户出示的截图来看,消费者每月都需要支付服务费。更有消费者每月需支付双层的担保费,而双层的担保费究竟是用在何处?

针对财报及其投诉情况,记者联系了维信金科方面,对方客服人员表示将有相关工作人员进行联系,截至发稿,记者未收到回复。

实现扭亏为盈,服务费翻一倍

3月23日,维信金科发布2021年第四季度及全年业绩报告。数据显示,维信金科经营业绩水平实现大幅提升,营收同比增幅超三成,净利润更是实现11.79亿元,取得上市以来最好成绩。但依旧未填平上市以来的亏损。

截至2021年年末,维信金科实现营业收入34.58亿元,较上年末的25.73亿元,同比增长34.4%;实现净利润11.79亿元,较上年末亏损的8.7亿元,实现大幅扭亏为盈。而上市以来,维信金科的盈利之路却呈“薛定谔”式发展,一年亏一年盈,再亏再盈。

从历年年报数据来看,从2018年上市以来到2021年,维信金科分别实现净利润亏损10.27亿元、盈利6479万元、亏损8.7万元、盈利11.79万元。总的来说,该公司自上市以来至2021年年末仍亏损6.56亿元。

值得注意的是,若以经调整后的数据来计算的话,维信金科自上市以来,实现盈利共计10.82亿元。

其中,2018年该公司经调整后的净利润加上了“可转换可赎回优先股的公允价值亏损”与“以股份为基础的薪酬开支”后,两者分别实现10.47亿元、2.76亿元,净利润为2.96亿元;2019年该公司经调整后的净利润加上了“以股份为基础的薪酬费用”3.03亿元,净利润为3.68亿元;2020年该公司经调整后的净利润加上了“以股份为基础的薪酬费用”0.75亿元,净亏损为7.95亿元,2021年该公司经调整后的净利润加上了“以股份为基础的薪酬费用”0.33亿元,净利润为12.13亿元。

资产规模方面,维信金科得到进一步扩张,发展稳定。数据显示,截至报告期末,该公司资产总额为112.77亿元,较上年同期的83.37亿元,增长35.26%;负债总额为78.83亿元,较上年同期的60.51亿元,增长30.28%。

逾期率方面,2021年维信金科一到三个月内逾期率出现大幅增长,其余期间小幅“回暖”。其中,首次付款、一到三个月内、三个月以上逾期率分别为0.43%、4.01%、2.39%,较上年末分别下滑0.01个百分点、上升1.51个百分点、下滑0.47个百分点。

值得一提的是,维信金科贷款撮合服务费在2021年财报中脱颖而出,实现“井喷式”式增长,涨势喜人。截至去年年末,该公司实现贷款撮合服务费15.4亿元,较2020年末的7.13亿元,增长115.9%,占总收入的44.53%。

其中,前期贷款撮合服务费实现10.54亿元,较上年末增长82.04%;贷款撮合后服务费实现4.86亿元,较上年末增长262.69%。

但是,这边贷款服务费涨势“乐开了花”,那边消费者却愁苦了脸,投诉维信金科旗下产品服务费过高,月月收取服务费质疑其涉嫌“抬息”。

服务费高出月本息,担保费收两层

公开资料显示,维信金科控股(简称维信金科),是中国领先的独立线上消费金融服务提供商。2018年6月21日,维信金科登陆香港联合交易所主板。旗下拥有智能金融产品:维信卡卡贷、豆豆钱等,覆盖了信用卡余额代偿、消费分期、购物分期等垂直领域。

记者梳理黑猫投诉平台发现,截至2022年3月28日,维信金科投诉量已达2.6万条,而去年11月初,投诉量是2.1万件,也就是说五个月的时间内,维信金科平均每月会收到一千条投诉信息。

记者以“维信金科 服务”为关键词进行检索发现,维信金科旗下产品的部分消费者每月均被收取数额不等的服务费用,引发消费者的不满,更有消费者每月需支付两层的担保费。

其中,一名消费者表示,因急需用钱周转,在维信金科旗下产品豆豆钱贷款,但发现每个月被收取高额服务费。共借款48900元,分12期归还,每个月还款达4911.19元,全部还清共计需要10034.28元的利息及服务费。质疑其存在“高利贷”行为,并要求退还高额服务费。

从消费者出示的截图上来看,月担保服务费已超每月利息及担保费总合。经计算,该笔借款交易综合年化率为35.94%,紧贴监管红线。

此外,记者注意到,还有消费者被收取了双重“担保费”。另外还涉及还款失败费,可还款失败又为何要让用户承担相关费用呢?

相关业内人士曾告诉记者,对于利用担保费进行增信的服务,商业银行合作机构在没有担保资质的情况下,不得收取任何相关费用。当消费者在借款前发现贷款平台或助贷平台并无相关资质却在合同中标注加收担保费、服务费等费用时,应立即终止交易,以免自身利益受到伤害。

《商业银行互联网贷款管理暂行办法》中第五十一条明确,商业银行应当在书面合作协议中明确要求合作机构不得以任何形式向借款人收取息费,保险公司和有担保资质的机构除外;第五十五条明确,商业银行不得接受无担保资质和不符合信用保险和保证保险经营资质监管要求的合作机构提供的直接或变相增信服务。

而维信金科旗下产品为何会收取双重保费?还款失败费又从何而来?

针对上述问题及其财报披露情况,记者联系了维信金科方面,对方客服人员表示将有相关工作人员进行联系,截至发稿,记者未收到回复。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐