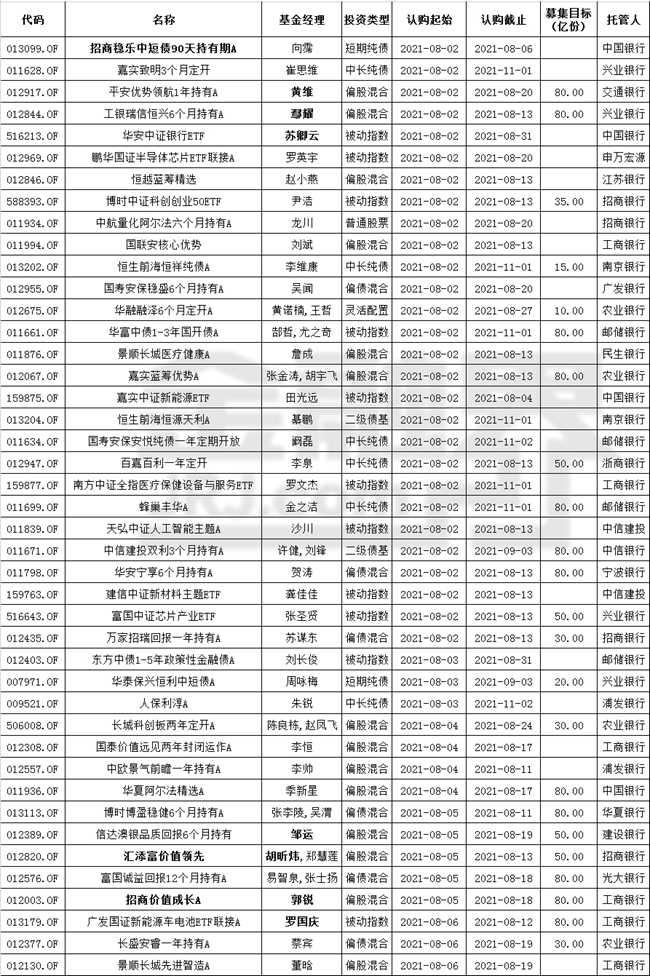

“三杆枪”能否让百济神州走出十年亏损

来源:中国经济网 2021-08-06 11:22:26

中国经济网8月6日讯(记者朱国旺郭文培)继在纳斯达克交易所、香港联交所上市后,今年年初,百济神州宣告,将赴科创板IPO,成为“A+H+N”三地上市生物药企。7月28日,百济神州披露科创板IPO招股书(注册稿)(下称“注册稿”)。此次科创板IPO,百济神州拟发行不超过13231万股股份,募集资金将用于药物临床试验研发、研发中心建设、生产基地研发及产业化等项目。

10年投入85亿打造“三杆枪”

与年初申报稿不同的是,注册稿提到时百济神州自主研发的创新药从原来的2款增至3款。有分析指出,这无疑对冲击科创板锦上添花,公司韧性更被资本看好。

2010年,百济神州成立。2019年11月,百济神州自主研发的第一款创新药BTK抑制剂百悦泽(泽布替尼胶囊)上市,该药当年实现销售收入717万元,公司自此走上了创新兑现之路。次月,其第二款创新药抗PD-1单抗百泽安(替雷利珠单抗注射液)相继上市。今年5月,其第三款创新药PARP抑制剂百汇泽(帕米帕利胶囊)也上市。目前,公司3款核心产品在热门靶点均有布局,总研发投入近85亿元。

然而,创新药成功商业化本就不易,加之又跻身热门领域,百济神州目前尚未实现盈利。

在注册稿中,百济神州自称是一家尚未盈利的生物科技公司,专注于研究、开发、生产以及商业化创新型药物。由于创新药高投入、长周期等属性,百济神州自成立以来一直亏损。截至去年年末,该公司累计未分配利润达-275.83亿元。

百悦泽:适应症少300亿元BTK抑制剂市场挑战大

百悦泽是百济神州自主研发的一款小分子药物,其活性成分泽布替尼是一种第二代选择性BTK小分子抑制剂。该药于2019年11月获得美国FDA加速批准上市,用于治疗既往接受过至少一项疗法的成年MCL(套细胞淋巴瘤)患者,于2020年6月获得我国国家药监局附条件批准上市,用于治疗既往至少接受过一种治疗的成年MCL患者及既往至少接受过一种治疗的成年CLL/SLL(慢性淋巴细胞白血病/小淋巴细胞淋巴瘤)患者。今年上半年,其还相继获得以色列、阿联酋、加拿大、中国4地药监部门的上市批准,适应症包括MCL和WM(华氏巨球蛋白血症)。

BTK抑制剂已有两代药品,第一代为伊布替尼,于2013年11月获FDA批准上市。全球范围来看,2020年BTK抑制剂市场规模为72亿美元,预计2025年将达到200亿美元,2020-2025年复合增长率22.7%。全球非霍奇金淋巴瘤(NHL)患病人数2019年达到250万人。

美国范围内,2020年BTK抑制剂市场规模为48亿美元,预计2025年将达到121亿美元,2020-2025年复合增长率20.3%,美国NHL患病人数2019年达到45万人。中国范围内,2020年BTK抑制剂市场规模为13亿元,预计2025年将达到131亿元,2020-2025年复合增长率58.6%,中国NHL患病人数2019年达到49万人。

百悦泽是第3款在美国上市、第2款在中国上市的BTK抑制剂。全球范围内目前共有4款BTK抑制剂已获批,其中强生/艾伯维的亿珂、阿斯利康的CALQUENCE、百济神州的百悦泽已获得美国FDA批准。在中国市场方面,共有3款BTK抑制剂获批,分别是强生的亿珂、百济神州的百悦泽、诺诚健华的宜诺凯。

此外,相关临床研究也炙手可热。目前全球范围内共有10种用于治疗肿瘤相关适应症的BTK抑制剂处于临床试验阶段,中国市场有8种用于治疗肿瘤相关适应症的BTK抑制剂处于临床试验阶段。

可见,无论是市场空间还是获批适应症,百济神州都面临挑战。一方面,百悦泽在中国市场获批晚于亿珂,在美国市场获批晚于亿珂和CALQUENCE,丧失了部分产品先发优势;另一方面,百悦泽在中国附条件获批3项适应症,在美国加速获批1项适应症,数量上少于亿珂(中国3项适应症、美国5项适应症),在市场推广方面面临挑战。

百泽安:医保谈判面临“价格战”千亿元PD-1赛道拥挤

百泽安是百济神州第二款自主研发药品,是抗PD-1单抗药物,获批适应症包括cHL(经典型霍奇金淋巴瘤)、尿路上皮癌(UC)、非小细胞肺癌(NSCLC)、肝细胞癌(HCC)。

PD-1向来是拥挤赛道。记者了解到,中国市场目前已有7种抗PD-1单抗药物和2种抗PD-L1单抗药物获批。百泽安是第6款在中国上市的抗PD-1单抗,也是第4款国产PD-1产品。

除百泽安外,本土已获批的抗PD-1单抗药物有君实生物的拓益、信达生物/礼来的达伯舒及恒瑞医药(行情600276,诊股)的艾瑞卡,分别于2018年12月、2018年12月和2019年5月获批。8月5日,康方生物和正大天晴联合开发的派安普利单抗获批上市,是国产第五款PD-1产品。

值得一提的是,前4款PD-1单抗药物均被纳入医保范围,百泽安不得不面临价格“厮杀”。据了解,2020年纳入医保范围后,拓益的最新中位价格为906元/80毫克和2101元/240毫克;达伯舒于2019年通过谈判纳入医保范围,2021年最新中位价格为2843元/100毫克;2020年纳入医保范围后,艾瑞卡的最新中位价格为2928元/0.2克。2020年,拓益、达伯舒和艾瑞卡在中国市场的销售额分别达到10.9亿元、24.9亿元、48.9亿元。

2020年12月28日,百泽安针对cHL和UC的两项附条件获批适应症被纳入国家医保目录,于2021年3月1日生效,2021年最新中位价格低至2180元/100毫克。

从市场来看,全球范围内,2020年抗PD-1/PD-L1单抗市场规模为286亿美元,预计2025年将达到626亿美元,2020-2025年复合增长率17.0%。针对抗PD-1/PD-L1的主要适应症规模,全球非小细胞肺癌新发病例数2019年达到183.0万人,预计2024年将达到210.1万人;肝细胞癌新发病例数2019年达到77.6万人,预计2024年将达到87.7万人;尿路上皮癌新发病例数2019年达到50.8万人,预计2024年将达到58.7万人。

同样,全球范围内抗PD-1/PD-L1候选药物临床试验竞争更为激烈,截至2020年12月31日,ClinicalTrials.gov共登记4121条临床试验,其中3557个试验正在进行中。

可以看出,百泽安在中国市场获批晚于其他5款抗PD-1单抗药物,同样丧失部分产品先发优势。同时,医保谈判使得百济神州不得不打“价格战”,利润无疑将受影响。

PD-1/PD-L1市场情况(来源:百济神州注册稿)

百汇泽:适应症重合百亿元PARP抑制剂市场难进军

今年5月,百济神州第三款自主研发的一款小分子药物百汇泽在中国附条件获批上市。该药活性成分帕米帕利是一种高选择性聚腺苷二磷酸核糖聚合酶1(PARP1)和PARP2小分子抑制剂,用于治疗既往接受过至少两线化疗、伴有胚系BRCA突变的复发性晚期卵巢癌(OC)、输卵管癌(FTC)或原发性腹膜癌(PPC)患者。

聚腺苷二磷酸核糖聚合酶(PARP)是一类催化ADP核糖基化的细胞核酶,在以DNA单链损伤修复为主的DNA损伤修复中发挥着关键性作用。目前,中国和美国各有4款PARP抑制剂药物。百汇泽是第4款在中国上市的PARP抑制剂,不过,其获批适应症与其他三款已获批PARP抑制剂所覆盖的适应症存在部分重合。

据了解,其他3款分别是阿斯利康的利普卓、再鼎医药的则乐、恒瑞医药的艾瑞颐,分别于2018年8月、2019年12月和2020年12月获批。在医保方面,利普卓于2019年通过谈判纳入医保范围,则乐于2020年纳入医保范围,艾瑞颐目前尚未纳入医保范围。2020年,利普卓和则乐在中国市场的销售额分别达到10.5亿元、2.1亿元。

全球范围内,2020年PARP抑制剂市场规模为24亿美元,预计2025年将达到123亿美元,2020-2025年复合增长率38.3%。针对帕米帕利的主要适应症规模,全球OC新发病例数2019年达到30.2万人,预计2024年将达到33.4万人;GC新发病例数2019年达到106.1万人,预计2024年将达到121.2万人;乳腺癌新发病例数2019年达到213.4万人,预计2024年将达到236.0万人。

中国范围内,2020年PARP抑制剂市场规模为14亿元,预计2025年将达到147亿元,2020-2025年复合增长率60.3%。针对帕米帕利的主要适应症规模,中国OC新发病例数2019年达到5.4万人,预计2024年将达到5.8万人;GC新发病例数2019年达到45.6万人,预计2024年将达到52.6万人。乳腺癌新发病例数2019年达到32.6万人,预计2024年将达到35.2万人。

同上两款产品一样,加之适应症存在部分重合,因此百汇泽也丧失了先发优势,市场渗透率提升挑战犹存。

值得注意的是,目前全球范围内共有13种用于治疗肿瘤相关适应症的PARP抑制剂处于临床阶段,其中处于III期临床试验的有3种产品,中国市场有6种用于治疗肿瘤相关适应症的PARP抑制剂处于临床试验阶段。

在全球市场,肿瘤免疫治疗是一种相对新兴的肿瘤治疗手段,并因其相对更好的疗效逐渐给更多的患者群体带来新的治疗选项。相关产品包括细胞免疫治疗、细胞因子、肿瘤疫苗、抗体及其它肿瘤免疫产品。根据弗若斯特沙利文分析,2020年,全球肿瘤免疫治疗市场达到351亿美元,并预计将以25.3%的复合年增长率于2025年扩大至1082亿美元。

未来,百济神州在肿瘤市场表现究竟如何?重金打造的“三杆枪”能否帮助百济神州实现扭亏?让我们拭目以待。

猜你喜欢

今日头条

图文推荐