2月金融数据全线低于预期,现券期货本周震荡走强

来源:Wind资讯 2022-03-12 10:22:31

//债市综述//

3月11日,现券期货上午震荡偏弱,午后大幅走强。国债期货大幅收涨,10年期主力合约涨0.54%,盘中一度涨0.60%;银行间主要利率债收益率大幅下行5-9bp;银行间市场流动性整体平衡,隔夜和七天回购利率均小幅上行;地产债整体走弱多数下跌,“19龙控01”跌超39%。

交易员称,午后2月金融数据不佳的预期再起,且伴随有货币政策将进一步宽松的猜测,现券期货联袂走强;尾盘不及预期的2月金融数据发布后,现券收益率降幅扩大;关注下周基本面数据和MLF操作。

中国2月份金融数据出炉。中国2月M2同比增9.2%,预期9.5%,前值9.8%;M1同比增长4.7%;中国2月新增人民币贷款12300亿元,预期14544.4亿元,前值39800亿元;中国2月社会融资规模增量为11900亿元,预期22157亿元,前值61700亿元。

周五,国债期货尾盘拉升后大幅收涨,10年期主力合约涨0.54%,5年期主力合约涨0.39%,2年期主力合涨0.15%。全周来看,国债期货震荡走强,10年期主力合约累计涨0.45%,5年期主力合约涨0.48%,2年期主力合涨0.20%。

(图片来源:Wind金融终端)

A股低开后震荡下探,三大股指午盘均跌超2%,午后市场上演V型反弹;医药生物、医疗保健板块狂欢,数字货币、东数西算题材活跃,农业、券商造好;上证指数收盘涨0.41%,深证成指涨0.62%,创业板指涨1.15%。本周,上证指数累计下跌4%,深证成指跌4.4%,创业板指跌3%。

银行间主要利率债收益率大幅下行5-9bp,10年期国开活跃券210215收益率下行5.5bp报3.1%,全天成交数量超千笔,10年期国债活跃券210017收益率下行6.5bp报2.79%;5年期国开活跃券210208收益率下行9.25bp,5年期国债活跃券210011收益率下行9bp。全周来看,10年期国开活跃券210215收益率累计下行2.45bp,10年期国债活跃券210017收益率累计下行3.75bp。

华林证券(行情002945,诊股)分析称,2月社融增量1.19万亿元,前值6.17万亿元;中长期居民部门新增人民币贷款为负值——-459亿元;数据公告前市场已抢跑一波,公告后现券继续tkn,出现连日来罕见的涨幅;存单受该影响,原本上午资金略紧发行一般的2.62%1Y国股存单,下午哄抢一空,二级存单也从收益率高点2.64%转而下行。关注下周是否会迎来降准或降息。

(图片来源:Wind金融终端)

地产债整体走弱多数下跌,龙光控股债券下跌。“19龙控01”跌超39%,盘中两次临停,“21碧地04”跌超27%,“21碧地02”和“21龙控01”跌超11%,“16富力04”、“18龙控05”和“21金科03”跌超7%,“20宝龙04”、“20时代07”、“20金科02”和“19碧地02”跌超6%,“20融信01”跌超5%;“19沪世茂MTN001”涨超53%,“17新城控股(行情601155,诊股)PPN001”涨超2%。

此外,兰州地区城投债多数下跌,“21腾跃建筑MTN002”跌超30%,“20大连万达MTN001”跌近13%,“18柳州投资MTN002”、“21大足永晟MTN001”、“19兰州城投PPN009”跌超5%,“19兰州城投PPN006”跌超3%;“21双桥经开MTN001”涨超5%,“19兰州建投PPN001”涨超4%,“20大连万达MTN003”涨超2%。

(图片来源:Wind金融终端)

银行间市场流动性整体平衡,资金供给虽不缺,但是隔夜和七天回购利率均小幅上行,价格略偏高。交易员表示,央行连续第二周净回笼影响下,资金面宽松程度并不如前,但整体仍属平稳,惟价格居高不下;短期关注下周MLF续做情况及缴税扰动下,央行态度如何。

本周央行连续维持百亿规模逆回购操作,全周公开市场净回笼3300亿元。Wind数据显示,下周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元;此外3月15日(周二)还有1000亿元MLF到期。

(图片来源:Wind金融终端)

?中信固收发布2月金融数据点评称,2月的金融数据呈现出总量和结构“双弱”的局面,反映出稳增长的政策部署虽然已经展开,但“宽信用”兑现的节奏依然较缓,后续还需要货币政策的进一步配合。今年政府工作报告提出“加大稳健的货币政策实施力度”以及“扩大新增贷款规模”,宽信用、促信贷更加积极,预计国内货币政策还有进一步宽松的空间,未来仍有降准可能。

中金固收表示,2月信贷数据背后反映的是当前实体融资需求并未得到有效刺激,微观主体的有效融资需求仍偏弱,也反映了目前疫情边际恶化以及地缘风险抬升给政策托底信贷带来了新的挑战。在这一背景下,我们认为央行进一步放松的必要性再次提升。考虑到政策托底宜早不宜迟以抢占宝贵的时间窗口,我们建议投资者密切关注近期政策动向,不排除短期内就能看到进一步放松政策落地的可能性。

//债市要闻 //

1、中国2月份金融数据全面回落

中国2月份金融数据出炉。M2同比增9.2%,预期9.5%,前值9.8%。新增人民币贷款12300亿元,预期14544.4亿元,前值39800亿元。社会融资规模增量为11900亿元,预期22157亿元,前值61700亿元;2月末,社会融资规模存量为321.12万亿元,同比增长10.2%。

2、国务院领导人:实现5.5%左右的增长必须有相应的宏观政策支撑

据中国政府网,十三届全国人大五次会议闭幕后,国务院领导人出席记者会并回答中外记者提问。对于中国GDP增5.5%的目标,国务院领导人表示,中国GDP 5.5%的增量就相当于一个中等国家的经济总量,看似速度放缓了,实际上分量更重。实现5.5%左右的增长,这是在高水平上的稳,实质上就是进,是不容易的,必须有相应的宏观政策支撑。

3、央行上海总部:截至2月末境外机构持有银行间市场债券3.99万亿元

央行上海总部:截至2022年2月末,境外机构持有银行间市场债券3.99万亿元,约占银行间债券市场总托管量的3.4%;2月份新增5家境外机构主体进入银行间债券市场。

4、交易商协会:2021年四季度债券市场评级机构风险提示动作增多

交易商协会:2021年第四季度债券市场债券评级的承揽和披露同比减少,主体评级披露仍占主流;四季度无正面调整,全年近九成为负面调整,评级机构风险提示动作增多;四季度及全年级别下调中有六成为小幅度调整;更换评级机构后的级别高于原级别的发行人家数同比减少;近三成企业获得多评级,同一发行人级别不一致率约两成。

5、福建阳光集团未按期偿付逾4亿美元票据本息,将制定重组计划

据澎湃新闻,福建阳光集团称,2022年和2024年票据的未偿付本金金额分别为1.059亿美元和3亿美元,公司尚未支付2022年票据本息以及尚未于30天宽限期内支付2024年票据的利息。公司正在评估资产和预期现金流,制定整体重组计划。

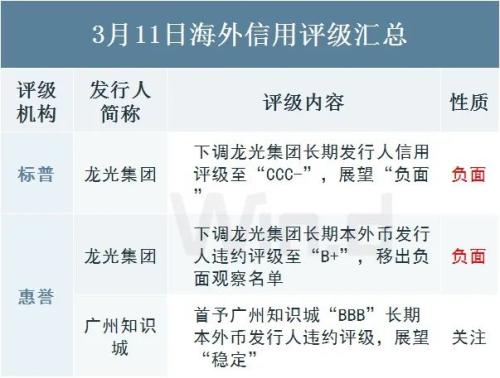

6、标普:下调龙光集团长期发行人信用评级至“CCC-”,展望“负面”

标普公告称,将龙光集团有限公司的长期发行人信用评级由“B-”下调至“CCC-”,公司担保的美元票据的长期发行评级由“CCC+”下调至“CC”,已将上述评级移出评级观察名单,展望为“负面”。

7、惠誉:下调龙光集团长期本外币发行人违约评级至“B+”,移出负面观察名单

惠誉报告称,将龙光集团有限公司长期外币和本币发行人违约评级由“B+”下调至“CCC”,并将其高级无抵押评级和未偿美元优先票据评级由“B+”下调至“CCC”,移出负面观察名单。

//资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,3月11日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.10%。Wind数据显示,当日100亿元逆回购到期,因此当日完全对冲到期量;本周央行公开市场共有3800亿元逆回购到期,本周央行公开市场累计进行了500亿元逆回购操作,因此本周央行公开市场净回笼3300亿元。

Wind数据显示,下周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元;此外3月15日(周二)还有1000亿元MLF到期。

(图片来源:Wind金融终端)

资金面(CP):

银行间市场流动性整体平衡,资金供给虽不缺,但是隔夜和七天回购利率均小幅上行,价格略偏高。交易员表示,央行连续第二周净回笼影响下,资金面宽松程度并不如前,但整体仍属平稳,唯价格居高不下;短期关注下周MLF续做情况及缴税扰动下,央行态度如何。

(图片来源:Wind金融终端)

//利率债市场 //

利率债成交走势(TBCN):

(图片来源:Wind金融终端)

最活跃利率债成交统计(BBQ):

(图片来源:Wind金融终端)

10年国债连续活跃行情(GZHY):

(图片来源:Wind金融终端)

10年国开连续活跃行情(GKHY):

(图片来源:Wind金融终端)

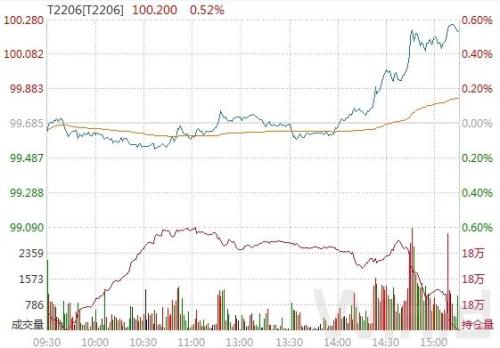

T2206日内走势(TF):

(图片来源:Wind金融终端)

//信用债市场 //

信用债成交基准统计(CBCN):

(图片来源:Wind金融终端)

信用债成交活跃统计(BBQ):

(图片来源:Wind金融终端)

信用债成交偏离监控(BBQ):

(图片来源:Wind金融终端)

//同业存单 //

同业存单发行(NCD):

(图片来源:Wind金融终端)

同业存单成交(NCD):

(图片来源:Wind金融终端)

同业存单成交偏离监控:

(图片来源:Wind金融终端)

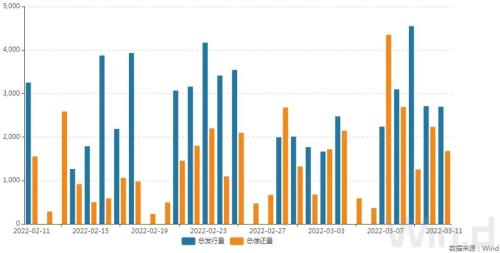

//债券发行 //

3月11日,债券市场共发行241只债券,总发行量2696.85亿元,144只债券到期,6只债券提前兑付,1只债券回售,无债券赎回,总偿还量1675.89亿元,当日净融资额为1020.96亿元。

(图片来源:Wind金融终端)

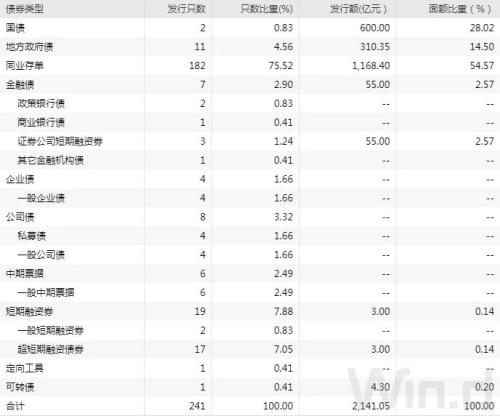

从发债类型看,3月11日,债券市场共发行国债2只,地方政府债11只,同业存单182只,金融债7只,企业债4只,公司债8只,中期票据4只,短期融资券19只,定向工具1只,可转债1只。

(图片来源:Wind金融终端)

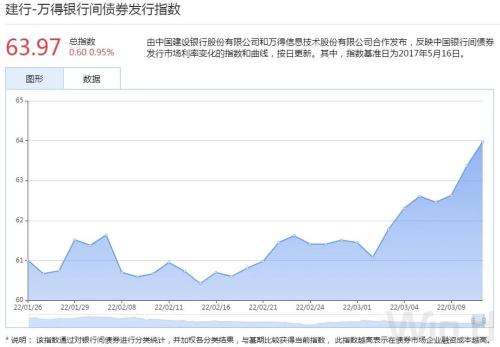

建行-万得银行间债券发行指数(CCBM):

(图片来源:Wind金融终端)

//招标情况 //

1、财政部两期国债中标结果出炉。据交易员透露,财政部91天、30年期国债中标收益率分别为1.8313%、3.4184%,全场倍数分别为2.79、4.05,边际倍数分别为4.71、27.21。

2、进出口行两期固息增发债中标收益率均低于中债估值。据交易员透露,进出口行1年、2年期固息增发债中标收益率分别为2.1893%、2.5405%,全场倍数分别为2.07、3.65,边际倍数分别为1.56、2.79。

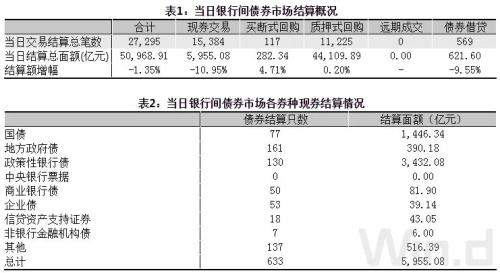

//银行间债券市场交易结算日报 //

3月11日(周五),全国银行间债券市场结算总量为50,968.91亿元,较上日下降1.35%,交易结算总笔数为27,295笔。其中,质押式回购44,109.89亿元,买断式回购282.34亿元,现券交易5,955.08亿元,债券借贷621.60亿元。银行间债券市场回购利率整体上行,其中,7天回购利率上行2.7bp至2.150%。

(图片来源:Wind金融终端)

//债券重大事件 //

(图片来源:Wind金融终端)

//海外信用评级汇总 //

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐