爱美客:拟赴港二次上市 增资收购肉毒素公司股权引问询

来源:面包财经 2021-07-05 09:22:34

爱美客(行情300896,诊股)6月24日晚间发布公告称,董事会审议通过关于公司发行H股股票并在香港联交所主板上市方案的议案。此外,为完成本次发行上市,公司将转为境外募集股份有限公司。爱美客同日公告,公司拟使用超募资金约8.86亿元通过增资与收购的方式取得韩国Huons Bio 25.4%的股权。

深交所当晚即发出关注函,要求公司解释Huons Bio分拆设立的原因,是否专为本次交易分拆设立,并补充说明本次交易是否存在较前次增值较高的情形。7月2日午间,公司回复称,大幅增值主要来源于Huons Bio所持有的肉毒毒素相关专利价值,本次评估值具有合理性。

爱美客股价在6月25日上涨9.04%至752.52元/股,截至7月2日收盘,股价收报789元/股,公司滚动市盈率超过300倍。爱美客2021年一季报显示,其十大流通股中出现了基金、社保等机构投资者身影,不过机构股东数较2020年末已有下降。此外,公司逾5000万股的首发原股东限售股份将在两个多月后面临解禁。

拟赴港二次上市 2020年九成净利润用于分红

6月24日晚间,爱美客发布公告称,董事会审议通过关于公司发行H股股票并在香港联交所主板上市方案的议案。

爱美客于2020年9月28日登陆创业板,公司主要产品为生物医用软组织修复材料,核心产品为玻尿酸。据弗若斯特沙利文2020年研究报告统计,截至2019年,爱美客透明质酸钠类注射产品市占率(按入院价计算)达到14.0%,在国产企业中排位第一。

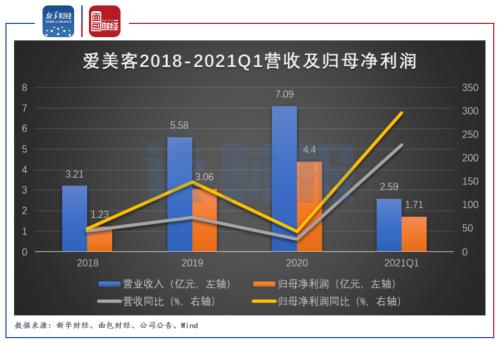

2020年,公司实现营收7.09亿元,同比上升27.18%;实现归母净利润4.4亿元,同比上升43.93%。公司全年业绩主要增长来自于以嗨体为核心产品的溶液类注射针剂,报告期内,该类产品实现营业收入4.47亿元,较上年同期增长82.85%。

图1:爱美客2018-2021Q1营收及归母净利润

2021年2月9日,公司发布2020年度分红预案,以1.202亿股为基数,向全体股东每10股派发现金红利35元(含税),以资本公积金向全体股东每10股转增8股,现金分红合计4.21亿元,约占2020年度净利润的95.68%,其中公司实控人简军直接持股30.96%,获得分红超1亿元。

2月9日,爱美客股价一度涨停,突破千元大关。此举同样引来交易所的关注函,深交所要求爱美客结合公司业绩增长的可持续性、未来发展战略,补充说明此次分配方案的合理性。对此,爱美客回复称,公司目前现金充足,暂无融资计划安排,此次利润分配方案具有合理性。

不过,今年5月,爱美客便披露赴港上市计划。截至一季度末,公司货币资金达32.91亿元,占总资产比例超70%,扣除未使用的募集资金27.81亿元后,账上现金仍超5亿元。爱美客披露,此次股票募集资金可能用于提升研发能力及用于内外部研发项目、国内外商业合作(包括通过授权许可引入新产品)、进行潜在收购及投资、营运资金等方面。

跨境收购扩充肉毒素产品线 高增值率引问询

爱美客6月24日晚间公告,拟使用超募资金约 8.86 亿元增资并收购 Huons Bio Pharma Co., Ltd.(以下简称“Huons Bio”)25.4%股权。根据公告,Huons Bio原系韩国上市药企Huons Global肉毒毒素业务部门, 其肉毒毒素产品Hutox于 2019 年 4 月在韩国取得产品注册证。2021 年 4 月,Huons Bio从Huons Global分拆设立,目前是Huons Global全资子公司。

值得关注的是,Huons Bio 2020年营收为1.20亿元人民币,净利润为2803.8万元。公司采用收益法作为评估结论,本次收购增值率高达7384.03%。对此,深交所火速发出关注函,要求公司解释Huons Bio分拆设立的原因,是否专为本次交易分拆设立,并补充说明本次交易是否存在增值较高的情形。

6月25日,爱美客发布延期披露回复函的公告,称最晚不超过2021年7月5日回复并对外披露。7月2日午间,公司发布关于收购的补充声明及关注函相关问题的答复,称基于对肉毒素业务未来发展的看好,Huons Global故对其肉毒毒素等生物制品业务部门进行独立分拆。Huons Bio的评估值相较其账面价值增值率较高,主要系Huons Bio具有较高的核心资产价值,而评估基准日时点Huons Bio的账面价值中未体现其所持有的肉毒毒素生产专利的实际价值。此外,本次超募资金的使用符合募投项目的生产经营及未来发展需要,不存在变相改变募集资金投向和损害股东利益的情形。

爱美客此次收购或为扩充公司产品线。数据显示,爱美客产品结构相对单一,公司六大主要产品中,五款为玻尿酸产品,近三年来贡献营收超过95%。考虑到技术与资质的高壁垒性及旺盛的市场终端需求,公司此次扩充肉毒素品类或将带来较高的经济效益。目前,国内审批通过的肉毒素产品仅有四款:国产衡力、英国吉适、韩国乐提葆以及美国保妥适。此外,公司溶液类注射用品“童颜针”于6月28日正式获批,成为仅次于圣博玛后国内获批上市的第二款童颜针产品。

一季度机构持股量下降 400亿元市值限售股九月份将解禁

受益于医美赛道的高景气度及良好的业绩预期,爱美客股价自3月16日除权除息日以来,累计涨幅已超70%。

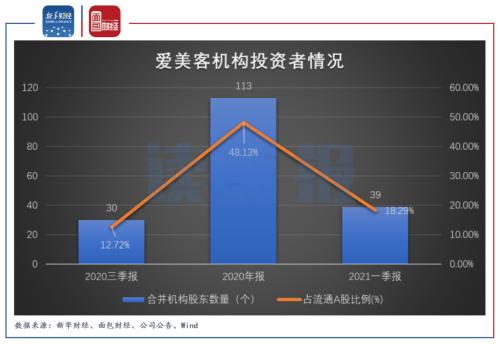

一季报显示,公司十大流通股东中除银华富裕主题、广发医疗保健、农银汇理医疗保健等多只公募基金外,也包括社保基金、私募基金、保险资金等多方机构。不过,随着公司高达超300倍的滚动市盈率,也有多家机构持审慎态度,其中,中信证券(行情600030,诊股)红利价值、广发小盘成长、汇添富中盘价值精选于2021年一季度退出爱美客前十大流通股东名列。

数据显示,截至3月31日,共39家合并机构股东持股爱美客,与2020年末相比减少74家,持股比例也有所下降。

图2:爱美客机构投资者情况

此外,公司约5472.98万股的首发原股东限售股份面临在2021年9月28日解禁,将解禁股份约占公司解禁后流通股的52.57%,占公司总股本的25.30%。以2021年7月2日公司股票收盘价计算,此轮解禁市值将超过400亿元。

图3:爱美客2021年9月28日解禁股东明细

该轮解禁股东名单中还包括上市药企九州通(行情600998,诊股)。数据显示,2020年,九州通因爱美客挂牌带来的公允价值变动收益达7.87亿元。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

-

上半年股价表现火热的世华科技(行情688093,诊...