对当前经济形势的几个判断

来源:民银研究 2021-12-31 15:23:40

12月31日上午,统计局公布了12月制造业PMI和非制造业商务活动指数。从中我们可以管窥当前经济运行的几个特点:

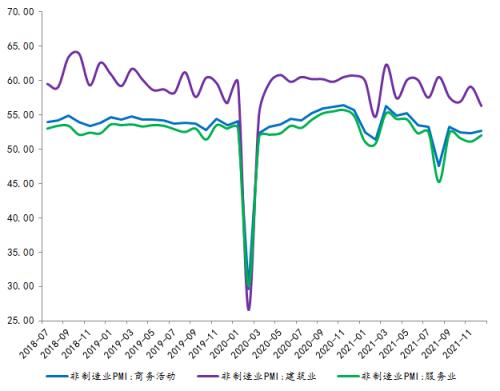

一、服务业回升,建筑业走弱

12月非制造业商务活动指数为52.7%,较上月回升0.4个百分点,连续第四个月高于临界点。

其中,服务业商务活动指数上升0.9个百分点至52.0%,显示服务业经营活动恢复步伐有所加快。12月日均新增由33.5例上升至78.9例,但日均密接却由上月的2755例下降至2576例,使疫情冲击未明显加剧。

细项指标中,服务业新订单指数回升0.3个百分点至48.2%,连续7个月位于临界点以下,表明服务业恢复基础尚不牢固;服务业业务活动预期下跌1.3个百分点至56.9%,为去年4月以来最低水平,企业对未来走势预期较为谨慎。

建筑业商务活动指数回落2.8个百分点至56.3%,扩张速度有所放缓,统计局认为主要受寒潮降温天气及“两节”临近等因素影响,但2.8个百分点的降幅远高于季节性,或显示基建投资仍然乏力。

细项指标中,新订单指数回落4.2个百分点至50%,已降至荣枯线水平。业务活动预期回升1.6个百分点至59.9%,但仍远低于疫情之前65%以上的平均水平,企业对未来市场前景谨慎乐观。

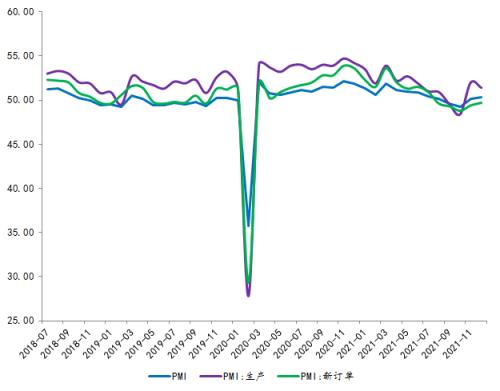

二、生产微放缓,需求弱反弹

12月制造业PMI回升0.2个百分点至50.3%。

构成制造业PMI的5个分类指数中,只有生产指数高于临界点,新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

从供给端看,生产指数下降0.6个百分点至51.4%,仍高于临界点,反映制造业生产保持增长,但涨幅较上月回落。

从高频指标来看,下游汽车轮胎半钢胎开工率由上月的60.0%回升至63.5%,为5月以来最高水平;但上游高炉平均开工率却由48.6%回落至46.7%,为统计以来最低水平。

从需求端看,新订单指数上升0.3个百分点至49.7%,连续两个月回升,表明制造业需求端仍在收缩,但收缩幅度有所放缓。

12月新出口订单回落0.4个点至48.1%,表明出口继续收缩且幅度有所加快,出口规模增速或将继续回落。进口指数回升0.2个百分点至48.2%,进口同样在收缩,但幅度略有放缓,显示出内需略强于外需。

从高频指标来看,12月30个大中城市商品房日均成交面积为49.4万平,高于上月的45.4万平,为8月以来的最高水平,但仍低于3-7月58.5万平的水平。房地产金融政策持续纠偏,银行按揭贷款发放速度加快,房市处于弱复苏过程。

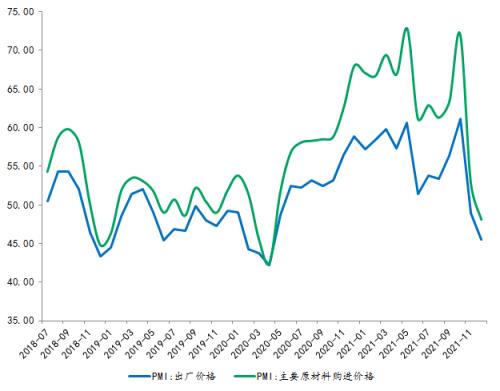

三、保供稳价见效,物价继续回落

12月主要原材料购进价格指数和出厂价格指数分别为48.1%和45.5%,低于上月4.8和3.4个百分点,连续两个月回落,均降至2020年5月以来低点。

发改委近期表示,要进一步发挥煤电油气运保障工作部际协调机制作用,做好煤炭、电力、天然气等供应保障。可以看出,相关政策的效果正在持续发挥。

从商务部按周公布的生产资料价格指数来看,12月均值为125.6,环比下降2.9%,较11月的-1.1%继续回落。预计12月的PPI同比涨幅将继续走低,拐点已得到进一步确认。

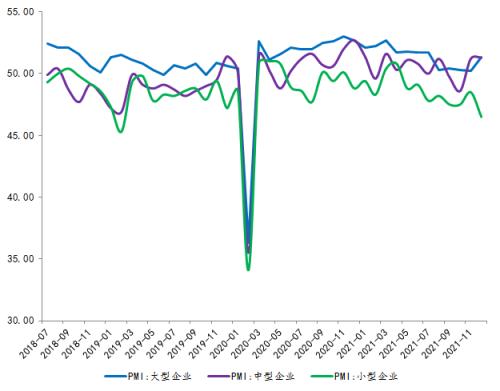

四、企业经营状况继续分化

12月大型企业PMI由50.2%回升至51.3%,中型企业由51.2%回升至51.3%,小企业则由48.5%下降至46.5%,为2020年3月以来的最低水平。

目前大中型企业景气度继续回升,但小企业则明显转弱,显示小企业面临的经营压力仍然偏大。

虽然PPI已经见到拐点,但仍处于较高水平,下游企业生产成本仍然偏高;且需求端整体偏弱,特别是出口增速回落,可能对于小企业拖累更大。

五、下一阶段PMI或仍将低位运行

从制造业新订单-产成品库存所刻画的动能指标来看,12月已降至1.2,为2020年5月以来的最低水平,显示当前的经济动能仍然偏弱。

下一阶段影响经济运行的关键因素主要有三个:

一是疫情防控。进入冬季以来,疫情呈抬头之势。国际上奥密克戎加速蔓延,全球新增确诊再创新高;国内疫情继续多点散发,西安成为这一轮疫情的重灾区,下旬以来全国确诊和密接数量持续上升。考虑到冬奥会将于明年2月初召开,在此之前各地的疫情防控将会继续加码,经济可能会继续受到扰动,消费和服务业难以明显反弹。

二是房地产市场。9月-11月,全国70个城市新建商品住宅价格指数已经连续3个月环比下降,历史上,一旦房价开始环比下降,一般会持续8-12个月时间。近期监管层连续针对房地产金融政策进行纠偏,按揭发放量有所加快,市场交易量有所反弹,但在“买涨不买跌”的心理驱动以及房地产税试点加快推出的背景下,预计难以扭转房地产市场的下行走势。

三是政策传导速度。12月以来,政策逆周期调节力度明显加码:国常会要求采取市场化方式加强对中小微企业的金融支持,央行推出了全面降准+再贷款降息+LPR下调的组合政策,财政部也已经提前下达2022年的专项债额度,但政策尚未传导至末端的小微企业。

综合来看,预计未来几个月PMI仍将低位运行,2022年上半年将是下行压力最大的时段。所以中央经济工作会议要求“财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合”,“着力稳定宏观经济大盘,保持经济运行在合理区间”。在稳增长政策作用下,预计下半年经济有望触底回升。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐