2021年8月债券市场分析报告:债券新综合指数下行 境外机构继续增持

来源:债券杂志 2021-09-18 17:22:36

2021年8月,国际大宗商品价格整体下跌,美国新增非农就业人数不及预期,欧元区通胀率达到十年来高点。国内居民消费价格指数(CPI)同比上涨0.8%,工业生产者出厂价格指数(PPI)同比上涨9.5%,制造业采购经理指数继续保持在扩张区间。本月货币政策操作实现资金净投放1300亿元,货币市场利率涨跌互现。债券收益率整体上行,中债-新综合指数(净价)有所下降。债券市场交易结算量大幅增长,境外机构继续增持。

宏观经济情况

(一)国际大宗商品价格整体下跌,美国新增非农就业人数低于预期

8 月,国际大宗商品价格整体下跌。纽约商品交易所黄金期货(COMEX)价格收于 1816.4 美元/盎司,较上月末下跌 0.03%。纽约商品交易所原油期货(NYMEX)价格收于 68.51 美元/桶,较上月末下跌 7.2%。伦敦金属交易所(LME)期铜收于 9535 美元/吨,较上月末下跌 1.8%。LME 期锌收于 3004.0 美元/吨,较上月末下跌 0.9%,LME 期镍收于 19600/吨,较上月末上涨 0.15%。

美国方面,8 月新增非农就业人数 23.5 万人,预期 72.5 万人,前值为 94.3 万人,不及预期。失业率为 5.2%,预期值为 5.2%,前值为 5.4%。核心 PPI 同比增长 6.7%,预期增长 6.6%,前值为增长6.2%;CPI同比增长5.3%,预期增长5.3%,前值为增长5.4%;核心 CPI 同比增长 4%,预期增长 4.2%,前值为增长 4.3%。美国供应管理协会(ISM)制造业采购经理指数(PMI)为 59.9%,预期值为 58.5%,前值为 59.5%;ISM 非制造业 PMI 为 61.7%,预期值为 61.7%,前值为 64.1%。

欧元区方面,8 月调和 CPI 同比增长 3%,预期增长 2.7%,前值为增长 2.2%;核心 CPI 同比增长 1.6%,预期增长 1.5%,前值为增长 0.7%。Markit 数据显示,8 月制造业 PMI 为 61.4%,预期值为 61.5%,前值为 61.5%;服务业 PMI 为 59%,预期值为 59.7%,前值为 59.7%;综合 PMI 为 59%,预期值为 59.5%,前值为 59.5%。

(二)国内宏观经济持续回升

1.CPI平稳增长

8 月,我国 CPI 同比上涨 0.8%。其中,消费品价格上涨 0.3%,服务价格上涨 1.5%。CPI 环比上涨 0.1%。其中,消费品价格上涨0.2%,服务价格持平。

2.PPI涨幅扩大

8 月,我国 PPI 同比上涨 9.5%,涨幅比上月扩大 0.5 个百分点;环比上涨 0.7%,涨幅比上月扩大 0.2 个百分点;工业生产者购进价格同比上涨 13.6%,环比上涨 0.8%。

3.制造业采购经理指数保持在扩张区间

8 月,我国 PMI 为 50.1%,低于上月 0.3 个百分点,继续保持在扩张区间,扩张力度有所减弱,景气面收窄。

4.M1、M2增速回落

8 月末,本外币贷款余额为 193.9 万亿元,同比增长 11.7%。其中,人民币贷款余额为 187.8 万亿元,同比增长 12.1%,增速比上月末低 0.2 个百分点,比上年同期低 0.9 个百分点。当月人民币贷款增加 1.22 万亿元,比上年同期少增 631 亿元。8 月末,本外币存款余额为 233.32 万亿元,同比增长 8.5%。其中,人民币存款余额为 226.85 万亿元,同比增长 8.3%,增速分别比上月末和上年同期低 0.3 个和 2 个百分点。当月人民币存款增加 1.37万亿元,同比少增 5672 亿元。

8 月末,广义货币(M2)余额为 231.23 万亿元,同比增长8.2%,增速分别比上月末和上年同期低 0.1 个和 2.2 个百分点;狭义货币(M1)余额为 62.67 万亿元,同比增长 4.2%,增速分别比上月末和上年同期低 0.7个和 3.8个百分点;流通中货币(M0)余额为 8.51 万亿元,同比增长 6.3%。当月净投放现金 342 亿元。

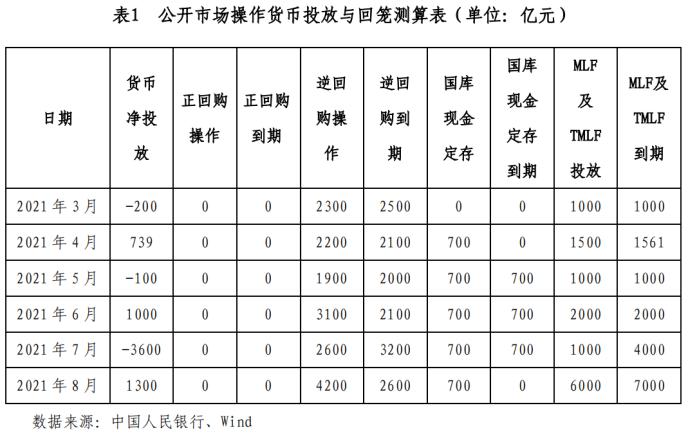

5.货币政策工具实现净投放

8 月,货币政策工具操作实现资金净投放 1300 亿元(见表1)。中国人民银行通过逆回购操作投放 4200 亿元,通过国库现金定存投放 700 亿元,通过中期借贷便利(MLF)投放 6000 亿元;通过逆回购到期回笼 2600 亿元,通过 MLF 到期回笼 7000 亿元。

货币市场运行情况

8 月,货币市场利率涨跌互现。银行间回购 R01D 品种平均利率较上月上行 5BP,至 2.0964%;日均成交量为 33252 亿元,环比减少 1.76%。R07D 品种平均利率较上月下行 4BP,至 2.2396%;日均成交量为 2756 亿元,环比减少 0.09%。

债券市场价格走势及特点

(一)债券收益率整体上行

8 月,债券收益率整体上行。分券种来看,国债、政策性金融债、企业债(AAA)和中短期票据(AAA)各关键期限点平均收益率(不含隔夜收益率)分别为 2.6127%、2.7470%、3.2371%和3.1587%,较上月末分别上行 7.55BP、8.92BP、4.42BP 和 2.58BP。

(二)短期国债收益率上行,中长期与上月末基本持平

8月,1年期国债收益率较上月末上行18BP,至2.3105%;5年期国债收益率较上月末下行1BP,至2.6811%;10年期国债收益率较上月末上行1BP,至2.8450%;15年期国债收益率较上月末上行1BP,至3.2307%;30年期国债收益率较上月末下行4BP,至3.4027%。

(三)中债-新综合净价指数有所下降

8 月,中债-新综合净价指数从上月末的 101.1934 点下降至本月末的 101.187 点,下降 0.0063%;中债-新综合财富指数从上月末的 209.0721 点上升至本月末的 209.7034 点,上升 0.302%。

债券市场交易结算情况

8 月,全国债券市场共发生现券和回购交易结算 152.82 万亿元,同比增长 12.03%。其中,中央结算公司办理交易结算 95.26万亿元,同比增长 12.59%,占全市场的 62.34%;上海清算所办理结算 23.70 万亿元,同比下降 8.87%,占全市场的 15.51%;上海证券交易所和深圳证券交易所(以下简称“沪深交易所”)成交 33.86 万亿元,同比增长 31.27%,占全市场的 22.15%。

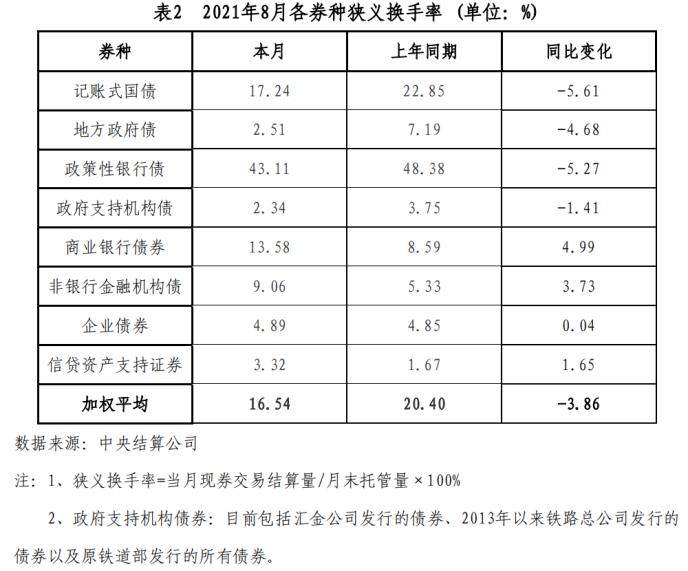

8 月,中央结算公司登记债券的现券交易结算量为 13.73 万亿元,同比下降 7.94%;回购交易结算量为 81.53 万亿元,同比增长 16.98%。8 月,中央结算公司登记债券的现券买入结算量最大的三类机构为商业银行、证券公司和非法人产品,结算量分别为 6.22 万亿元、4.73 万亿元、2.09 万亿元。中央结算公司登记债券的换手率平均为 16.54%(见表 2)。其中,交易较活跃的债券为政策性银行债、记账式国债和商业银行债券,换手率分别为43.11%、17.24%和 13.58%。

债券市场发行情况

8 月,全国债券市场新发债券为 3.89万亿元,同比减少 2.91%。其中,中央结算公司登记新发债券 2.27 万亿元,占债券市场发行总量的 58.33%;上海清算所登记新发债券 1.03 万亿元,占债券市场发行总量的 26.58%;中证登登记新发行债券 0.59 万亿元,占债券市场发行总量的 15.09%。

债券市场存量结构

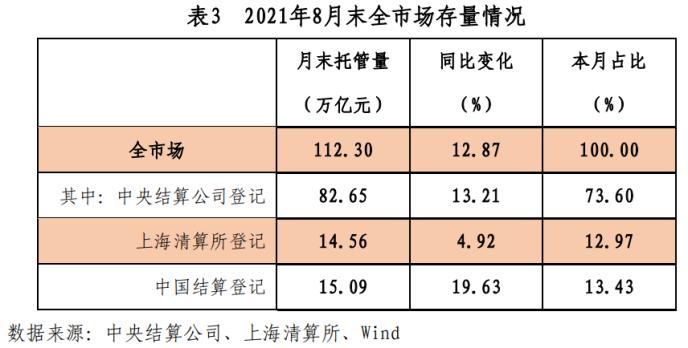

截至 8 月末,全国债券市场总托管量达到 112.30 万亿元,同比增长 12.87%。其中,中央结算公司托管总量为 82.65 万亿元,同比增长 13.21%,占全市场托管量的 73.60%(见表 3);上海清算所托管总量为 14.56 万亿元,同比增长 4.92%,占全市场托管量的 12.97%;中国结算托管总量为 15.09 万亿元,同比增长19.63%,占全市场托管量的 13.43%。

境外机构动态

8 月,境外机构在银行间债券市场增持债券 265 亿元。截至8 月末,境外机构在银行间债券市场持有债券 3.58 万亿元,同比增长 37.98%,占市场总量的 3.82%,较上年末上升 0.34 个百分点。其中,中央结算公司托管 3.41 万亿元,占比 95.20%。境外机构在中央结算公司通过“全球通”持债占比 72.94%。境外机构持有记账式国债 2.20 万亿元,占境外机构持有债券的 64.66%。境外机构持有量占记账式国债总量的 10.85%,较上年末上升1.19 个百分点。

注:

1.本报告的债券发行、托管、境外机构持债数据不含同业存单。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐