海通期货:加拿大油菜籽大幅减产,关注菜油1-5价差扩大机会

来源:金融界网 2021-08-18 14:22:33

摘要总结

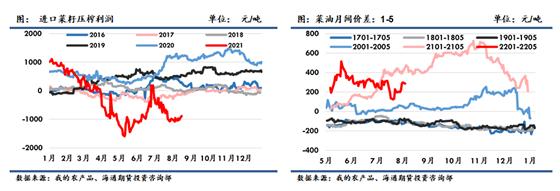

目前菜油仍处于消费淡季,叠加供应的充足,菜油库存持续累积,弱势的基本面使得近期菜油一直处于被动跟涨的状态。但国内三大油脂总库存仍处于历年同期的低位,短期内外油脂整体仍维持偏紧格局,01合约价格整体或仍呈现易涨难跌的走势。考虑到加拿大油菜籽的大幅减产,导致全球油菜籽供需偏紧格局强化,下半年加拿大油菜籽价格很难出现大幅回调,需要通过高价来调节需求。当前油菜籽压榨利润处于深度倒挂,影响4季度采购,在成本端无大幅下跌空间的背景下,压榨利润的修复或需通过菜油、菜粕价格上涨来实现。随着4季度迎来油脂消费旺季,菜油供需基本面将迎来改善,策略上建议关注1-5价差的扩大机会。

风险点:美豆产量大幅超预期、棕榈油产量大幅超预期、油脂大量抛储

一. 全球油菜籽供需偏紧格局强化

8月13日凌晨美国农业部公布最新8月份供需报告数据。根据美国农业部2021年8月最新报告显示,2021/22年度全球油菜籽产量为6997万吨,较上月预估环比减少417万吨,同比减少184万吨,主要是由于加拿大油菜籽产量的大幅减少。由于加拿大持续高温干旱的天气使得加拿大油菜籽单产和播种面积受损,产量下降。油菜籽进口量为1404万吨,较上月预估环比减少299万吨。油菜籽出口量为1411万吨,较上月预估环比减少311万吨。全球油菜籽贸易量显著下降的主要原因是,加拿大在全球油菜籽贸易量中占比高达60%以上,其重要性不言而喻。由于本季加拿大油菜籽的减产导致其可供出口的数量大幅下滑,欧盟、中国等国只能被动减少油菜籽的进口。由于加拿大油菜籽产量的大幅下调,8月最新数据显示,2021/22年度全球油菜籽产量预期较上一年度由增转降,产量降至2013年以来的最低水平。全球油菜籽仍延续了去库走势,库存消费比为6.17%,为10年来新低。全球油菜籽供需维持偏紧格局不变,下半年加拿大油菜籽价格很难出现大幅回调,需通过高价来调节需求,从成本端对国内菜系品种价格形成强支撑。

二. 全球植物油库消比仍处于历史低位

根据USDA最新数据显示,2021/2022年度全球植物油期末库存为2203万吨,期末库存延续了下降走势。库存消费比为10.35%,为近十二年来的最低水平,全球植物油市场仍维持偏紧格局,近期马来西亚棕榈油和美国大豆产量端的不确定性延后了全球植物油库存重建的进程,短期植物油仍将维持偏紧格局。

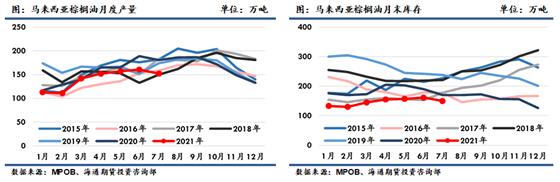

MPOB公布的7月马来西亚棕榈油供需数据显示,7月棕榈油产量环比下降5.17%至152万吨,受疫情影响,原本处于增产季的马棕产量出现反季节性下降。库存环比减少7.3%至149.6万吨,是2015年以来的最低水平。从棕榈油生产的季节性规律来看,每年的三季度是一年当中产量的高峰,随后将进入季节性减产阶段,因劳动力问题导致的棕榈果未能及时收割而造成的产量损失在后续是无法弥补的,留给马来复产和库存建立的时间或有限。棕榈油是劳动力密集性行业,需要大量的人力完成棕榈果的采摘收割。马来西亚棕榈油行业外籍劳工占比较高,主要依靠邻国工人的补充,马来的疫情封锁政策限制了外籍劳工的入境。目前马来西亚仍深受疫情困扰,此前马来西亚曾宣布将无限期延长其行动管制令直到感染率得到有效控制。虽然疫情管控措施不断强化,但截至8月中旬马来西亚新增确诊病例仍不断创新高,现已突破2万大关。考虑到当前马来疫情的严峻形势,短期放开境外劳动力入境的可能性不大,如果劳动力短缺问题在三季度难以得到有效解决,今年马来棕榈油产量恢复幅度预计有限,年内库存或难以大幅累积。

USDA8月供需报告将美豆单产预估下调至50蒲式耳/英亩,面积不变,带来产量下调至43.39亿蒲式耳,但因需求项亦下调,期末库存环比7月持平。50蒲式耳/英亩的单产导致新季美豆仍维持供需偏紧格局未变。全球大豆期末库存为9615万吨,库存消费比为25.4%,库存消费比为六年来的次低位置,在美豆定产前,全球大豆供需整体仍维持偏紧状态。

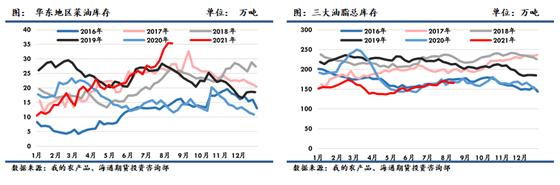

三. 国内油脂库存仍处于低位

目前菜油仍处于消费淡季,叠加供应的充足,菜油库存持续累积,弱势的基本面使得近期菜油一直处于被动跟涨的状态。但国内三大油脂总库存仍处于历年同期的低位,短期内外油脂整体仍维持偏紧格局,01合约价格整体或仍呈现易涨难跌的走势。考虑到加拿大油菜籽的大幅减产,导致全球油菜籽供需偏紧格局强化,下半年加拿大油菜籽价格很难出现大幅回调,需要通过高价来调节需求。当前油菜籽压榨利润处于深度倒挂,影响4季度采购,在成本端无大幅下跌空间的背景下,压榨利润的修复或需通过菜油、菜粕价格上涨来实现。随着4季度迎来油脂消费旺季,菜油供需基本面将迎来改善,策略上建议关注1-5价差的扩大机会。

相关文章

猜你喜欢

今日头条

图文推荐