hi研报:3大策略,应对7月波动

来源:金融界网 2021-07-05 11:22:36

关注hi研报(ID:hi-yanbao)带你挖掘研报价值,让价值投资high起来!

1,保住收益,关注3大主线

4-6月的蜜月周期已过,成长板块完成了反转,新能源锂电,芯片,光伏以及鸿蒙概念为主的软件等板块里面不少公司都创出历史新高,结构性行情演绎得淋漓尽致。

7月,预计市场将会暂时进入一个“相对平静的周期”。团长之所以用“相对平静”来形容,一是预计不会出现2-3月份那样的单边普跌、大跌的行情,二是预计不会出现5-6月份的单边结构性大涨的行情。在这个周期里面,市场有几个动作要完成:

1,首次下跌的幅度确认相对底部,也就是市场达成新的共识的阶段性支撑位置。具体到哪里,真不好提前预判,创业板也许是3000-3100区间吧。

2,阶段底部确认之后,将会反弹确认反弹的顶部。

3,在这个底与顶之间进行一个较长周期的横盘震荡。

行情类似于2020年7月之后的行情。整体上跌幅不会太大,通过横盘调整来完成时间与空间的切换。

目前处于第一阶段的下探底部的周期,以风险规避为主。也就是,重点是保住我们4-6月份的收益,我们过去两周已经对高反弹、高估值的成长板块给出了“部分止盈”的策略,目前仍然要坚决执行这一策略,这是主动保护收益的策略。

我们上周的文章连续多次提示“风险不断积累,在享受泡沫的同时要保持冷静”、“不要在市场最火热的时候过来推波助澜”,因为从估值的角度来分析,很多公司的估值已经超过了年初的高点,继续向上的风险更大,向上能涨多高取决于市场情绪,而市场情绪是随时可能调转枪头的。

但是有一点,4-6月行情的本质核心是盈利驱动,这个逻辑没有改变,目前的市场也仅仅是对估值的调整,所谓的牛熊转换概率较低。

那么,7月就没有机会了吗??并不一定。市场将会继续回归基本面,继续回归业绩。所以,关注3个大的风向与策略:

1,业绩超预期:恰逢中报预告(7.15之前)与中报季节(8.31之前),业绩超预期的公司于行业,将会大概率继续走出结构性行情,走出强于大势的独立性行情,这些公司在调整之后反弹的强度与力度也会更高。比如,周末某芯片公司预告上半年盈利3-3.3亿,是市场之前普遍预计全年才3.5亿,这个就远超预期了。

2,经营拐点:预计下半年应该拐点的行业与公司。=,比如我们上周开始关注到的调味品与零食,根据机构调研信息,上半年调味品公司经营相对不景气,而这种状态在6月份开始改善,预计7月份开始会继续向好。另外,我们也关注旅游酒店是否会获得市场的关注。

3,高景气度周期:相比上半年,下半年不在具有低基数优势,但是某些行业而言,下半年才是业绩的主周期,比如电子行业Q3与Q4一般是高峰期,景气度高于Q1Q2,比如汽车行业下半年也会比上半年的业绩好很多。

以上3个方向是7-8月份需要关注的重点,可能会有结构性的行情出现。当然,对于高景气度的行业,不管是新能源,光伏还是芯片,不论何时都需要保持高强度的跟踪,尤其是“一旦出现回调,还敢不敢上车”的问题。

【首次覆盖】

NO.1天齐锂业(行情002466,诊股):公司深度研究:债务解决现曙光,开启资源价格重估之路。国金证券(行情600109,诊股)预测2021-2023年公司归母净利润分别为5.19亿元、8.64亿元、11.19亿元,保守给予天齐每万吨锂盐产能100亿市值,按2023年末权益总产能13.9万吨,综合考虑龙头赣锋估值水平,我们给予公司合理市值1300亿元左右,目标价88元,首次覆盖给予“买入”评级。

核心观点:

(1)IGO交易尘埃落定,将获得14亿美元现金流入,其中12亿美元用来偿还并购贷款,债务压力得到缓解。剩余债务6.84亿美元于2022年底到期,12亿美元于2024年底到期。公司半数以上债务解决后,资产负债率将降至63%,2021年业绩有望扭亏为盈。

(2)布局全球最优质锂矿资源。控股全球最大矿石锂资源格林布什矿场的拥有者泰利森,其锂精矿生产运营成本全球最低。参股全球最大的盐湖锂资源阿塔卡玛盐湖的拥有者SQM25.87%股权。以参股20%的西藏日喀则扎布耶盐湖和全资子公司盛合锂业拥有的四川雅江县措拉锂辉石矿作为锂资源储备。公司目前拥有锂精矿年产能134万吨,规划年产能194万吨。。

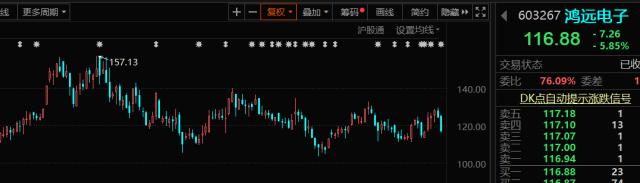

NO.2鸿远电子(行情603267,诊股): 数级需求提升叠加品类扩展,“十四五“有望再上新台阶。天风证券(行情601162,诊股)预测2021-23年营收25.90/35.11/45.89亿元,对应归母净利润为8.47/12.14/16.35亿元,给予目标价160.16元,首次覆盖给予“买入”评级。

核心观点:

(1) 军用MLCC寡头供应商,下游客户包括航天科技(行情000901,诊股)、航天科工、中航工业、中电科、兵器工业和中国船舶(行情600150,诊股)等多家国内军工集团。

(2)公司“自产+代理”业务均显著放量,业绩大幅提升。2020年公司实现营收17.00亿元,同比+61.22%;实现归母净利润4.86亿元,同比+74.43%,2021Q1,公司归母净利润为2.18亿元,同比增长198.83%,环比20Q4提升31.3%。

(3)“十四五”军工全产业链景气度传导趋势已确认,下游备货大额预付带动上游军工电子元器件率先进入景气扩张拐点。

NO.3长电科技(行情600584,诊股):上半年业绩表现亮眼,进入利润释放期。财信证券预计2021-2023年实现收入327.12亿元、379.46亿元、430.69亿元,实现归母净利润24.14亿元、26.12亿元、30.77亿元,给予公司2021年PE估值区间32-35倍,对应2021年价格区间为43.52-47.60元,首次覆盖,给予“推荐”评级。

核心观点:

(1)预计2021年上半年实现归母净利润12.80亿元,同比增长249%;实现归母扣非净利润9.10亿元,同比增长208%,去年同期为3.67亿元。2021Q2实现归母净利润8.94亿元,环比增长131.61%。

(2) 先进封装出货量占比由2019年的45.67%提升至48.26%。星科金朋韩国厂净利润率增至4.73%(+3.72pct),新加坡厂首次扭亏为盈,净利润率1.71%(+6.77%)。

(3)封测行业景气度延续至2021年底,资本开支维持高水平。

风险提示:以上标的根据机构最新研报整理而来,完整分析参考机构研报,并详细阅读风险提示相关内容,投资有风险,需要长期跟踪产业逻辑和公司基本面。

每交易日晚20:00,hi研报(ID:hi-yanbao)用最接地气的语言,最专业的分析,最优质的研报解读,手把手教你掌握价值投资的正确姿势。搜索公号获取更多免费优质服务,炒股不求人!

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章