“国产替代加速+需求暴增”这个医疗细分领域迎来高光时刻!

来源:同花顺财经 2022-09-03 09:23:41

随着我国医疗新基建持续发力,加上社会老龄化、微创手术渗透率率的提高等因素,我国内窥镜行业将迎来快速发展阶段。同时本土企业研发实力的增强、产品储备的日益丰富,品牌效应凸显,相关企业也将迎来业绩的飞速增长期。本文将从内窥镜行业概况、多种因素推动内窥镜需求大增、国内核心公司梳理等方面阐述该行业的投资机会。

一、内窥镜行业简介

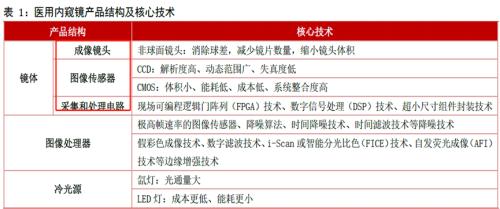

(1)医用内窥镜,是一种集光学、人体工程学、精密仪器、现代电子、数学、软件等技术于一体的多学科系统。医用内窥镜系统包括内窥镜镜体、图像处理模块和光源模块。

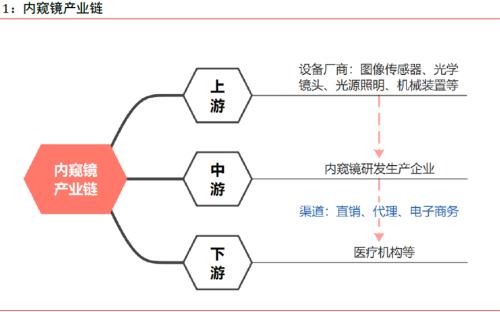

(2)内窥镜产业链

内窥镜行业产业链:内窥镜行业上游是零部件厂商。内窥镜行业中游是内窥镜研发和生产企业。产业链下游主要为终端医疗机构。

值得注意是,内窥镜行产业链内窥镜产品技术含量较高,上游设备供应商,代表技术水平革新。中游是内窥镜研发和生产企业,目前国内内窥镜市场由外资主导,但国产品牌持续发展,市场份额逐渐提升。

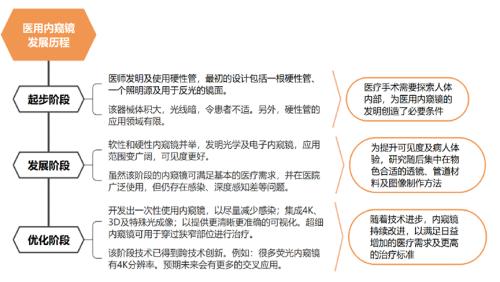

(3)内窥镜发展历程

我国内窥镜行业起步较晚,尚处于发展期,相对国外落后。但是,国内窥镜行业已打破进口依赖的局面,从模仿到创新,部分企业成功实现海内外合作发展,已有国产内窥镜产品实现出口。

在医用内窥镜低端领域,我国大部分企业都能独立研发和生产;在中端领域,部分大型企业已在市场站稳;而在高端领域,我国仅有少数本土企业能在某些医用内窥镜细分领域打破进口垄断的局面。

(4)行业规模和格局

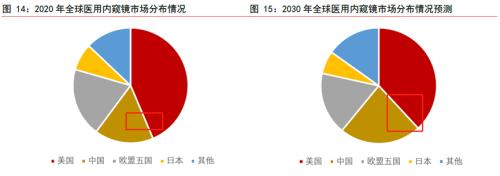

全球内窥镜市场规模稳健增长,医用内窥镜是全球医疗器械市场增长最快的板块之一,2020-2025年,全球医用内窥镜市场规模将维持7.1%的复合增速,预计在2025年将达到286 亿美元。其中美国在全球医用内窥镜市场中的占比遥遥领先。得益中国持续增长的医疗需求和日益改进的医疗基础设施建设,未来中国的医用内窥镜市场将取得最高增速,成为仅次于美国的第二大医用内窥镜市场。

我国软镜市场规模持续增长,数据显示,2021年我国软镜市场规模增加至62.9亿元,同比增速约9.77%,增速较2020 年增加2.47个百分点。

其中一次性内窥镜发展迅猛,近年来市场规模高增。

其中一次性内窥镜发展迅猛,近年来市场规模高增。

二、多种因素推动内窥镜需求大增

1、 社会老龄化加深

我国社会老龄化日渐加深,老年人口规模庞大,多种疾病发病率保持高位,推动内窥镜检查需求。关节疾病、呼吸道疾病、消化道疾病、泌尿系统疾病等发病率上升或保持较高水平,特别是消化系统疾病:胃癌、结直肠癌、食管癌、胰腺癌等消化道系统肿瘤在我国前十大高发癌症中占比接近一半。以胃癌为例,我国胃癌发病率居高不下,按发病率推算,我国每年新发胃癌病例约40-50 万人;对此,专家倡议定期进行肠胃镜检查,实现早发现早治疗。

2、 微创手术渗透率提升

我国微创手术数量持续提升,渗透率与发达国家相比仍有较大提升空间,我国内窥镜的潜在市场空间广阔。微创手术,是指利用腹腔镜、胸腔镜等现代医疗器械及相关设备进行的手术,具有创伤小、疼痛轻、恢复快的优越性。2019 年我国每百万人口接受微创外科手术的数量为8,514 台,是2015 年的翻倍水平,对应的微创外科手术渗透率为38.1%,与同期美国80.1%的渗透率水平相比,我国微创外科手术渗透率仍存在较大进步空间。微创手术不断发展进步,在全球范围内普及率持续提升,推动着医用内窥镜行业的创新发展。随着微创手术扩展到更多的临床科室,内窥镜诊疗技术能应用到更广泛的临床场景。

3、 医疗新基建发力 人均医疗卫生费用增长

我国在“十四五”时期大力推行医疗新基建,放宽公立医疗机构扩张限制,优化医疗机构的设备配置,强化基层医疗水平,促进医院高质量发展,提升优质医疗资源比重,努力补齐我国卫生体系短板。医疗资源从三甲医院转向其他公立和私立医院、医疗诊所。叠加我国卫生费用逐年增长,有助于推动内窥镜需求提升。以下为部分我国内窥镜行业政策。

三、国内内窥镜行业核心公司梳理

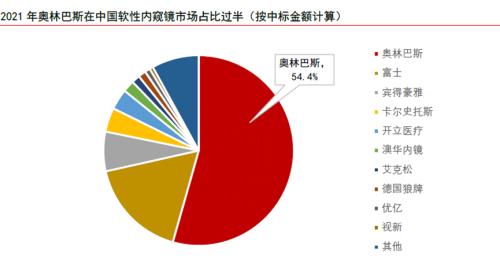

目前全球内窥镜市场集中度较高,特别在软性内窥镜奥林巴斯稳居首位。2021难奥林巴斯的软镜产品在我国软性内窥镜市场上的中标金额占比高达54.4%。国内开立、澳华、优亿和视新,对应占比分别为3.5%、2.0%、0.9%和0.6%。

本土品牌方面,规模相对较大且已在A 股上市的内窥镜企业包括澳华内镜(行情688212,诊股)、海泰新光(行情688677,诊股)和开立医疗(行情300633,诊股)。以下将对公司分析。

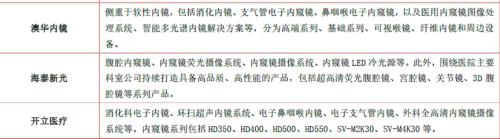

澳华内镜:主要从事电子内窥镜设备及内窥镜诊疗手术耗材研发、生产和销售。公司产品已应用于消化科、呼吸科、耳鼻喉科、妇科、急诊科等临床科室。公司拥有内窥镜光学成像、图像处理、镜体设计、电气控制等领域的多项关键技术,具备较强的竞争优势,在外厂商处于市场垄断地位的软性内窥镜领域占有一席之地,产品已进入德国、英国、韩国等发达国家市场。

海泰新光:主要从事医用光学成像器械的研发、制造、销售和服务,致力于光学技术和数字图像技术的创新应用,为临床医学、精密光学等领域提供优质的、有开创性的产品和服务。

在医疗领域,海泰新光与多家世界顶尖医疗器械制造商以及国内医疗机构密切协作,开发和制造高性能的医疗器械产品,为外科手术提供内窥镜、光源、摄像系统等核心部件以及手术外视系统、内窥镜系统等整机系统,为临床医学提供全套光学成像解决方案。

开立医疗:公司产品涵盖超声医学影像、内镜诊疗、微创外科和体外诊断等领域,能够为各个级别医院的不同科室提供临床解决方案。开立医疗的内镜诊疗业务已覆盖消化科、耳鼻喉科、呼吸科、外科等领域。开立医疗在国内31个主要城市设立分公司和办事处,在全球130 多个国家和地区设有销售和维修网点。

业绩方面看,从近几年复合增速来看,澳华内镜营收增长情况更优。从营收增速波动情况来看,四家公司近年的经营都在不同程度上受到新冠疫情冲击,其中澳华内镜营收波动幅度较大,海泰新光表现相对更稳定。

在销售净利润方面,澳华内镜、海泰新光、开立医疗的销售净利率分别为17.22%、37.83%和17.12%。海泰新光的销售净利率具有显著优势。海泰新光的盈利水平突出,主要由其业务模式决定,公司与美国史赛克等国际医疗器械的生产商长期合作,其销售费用率远低于澳华内镜和开立医疗,同时值得注意是开立医疗在彩超业务占比较高,2022年达65%。开立医疗是目前国内唯一一家能够提供硬镜-超声联合解决方案的厂商;公司的软镜镜体可变硬度和光学放大等高端功能也将逐步导入,公司在软镜市场的地位有望提升。

行业投资观点总结:内窥镜行业对这个行业主要逻辑还是在于国产化率低,替代空间广阔,暂时没有集采风险。加上我国医疗水平的提高,微创手术的渗透率提升等重要因素催化,我国内窥镜检查需求将快速增长。同时,我国本土一些企业,技术进步也在加快,研发水平提高,开始有了市场竞争力,未来市场占有率将逐步提升,业绩落地催化股价上涨,带动行业的投资机会。投资者可以保持关注。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐