警惕欧元区金融“碎片化”风险

来源:证券市场周刊 2022-08-24 17:23:36

解决欧元区金融“碎片化”风险的关键在于各国经济政策,特别是财政政策的协调,需要建立财政共担机制。随着欧洲央行收紧货币政策,欧元区经济“滞胀”风险上升,欧元区“碎片化”风险将更加显著。

“碎片化”是相对于金融一体化而言的,指的是高度一体化的金融市场在受到风险事件冲击时,内部分化加剧,分割成相互独立的不同市场,不同市场间利率水平显著差异,资本流动出现异常,货币政策传导阻滞,难以达到政策预期效果的现象,这一现象在欧元区尤为明显。

“碎片化”风险成因

1992 年,欧洲国家领导人签署《马斯特里赫特条约》,宣告欧盟的成立,并决定在1999年1月1日开始使用单一货币欧元,以及在实行欧元的国家实施统一货币政策。“多元一体”是欧盟的重要信条,“多元”指每个国家的具象符号,而“一体”的重要标志是欧元的使用。欧元让欧盟国家联接更加紧密,但“多元”也带来了诸多挑战。

1999 年1月1日,欧洲央行开始运营,欧元同时启动。2002年,欧元现钞正式投入流通,且成为欧元区流通的唯一法定货币。欧元区也随着欧元的发展在不断扩大,从11个创始成员国增加到目前的19个,克罗地亚即将于2023年1月1日加入欧元区,届时欧元区将扩大至20个国家。每个成员国都有各自的经济结构、政治格局、社会治理方式、能源结构和财政政策,这体现了欧元区的“多元”,但在风险事件的冲击下,每个成员国受到的影响不尽相同,“多元化”催生了“一体化”下欧元区的“碎片化”风险。

经济基本面分化是“碎片化”的重要影响因素。欧元区国家的“多元”体现在很多方面,其中经济基本面分化的加剧,是“碎片化”风险的重要影响因素。在当前背景下,这一基本面的分化体现在如下三个方面:

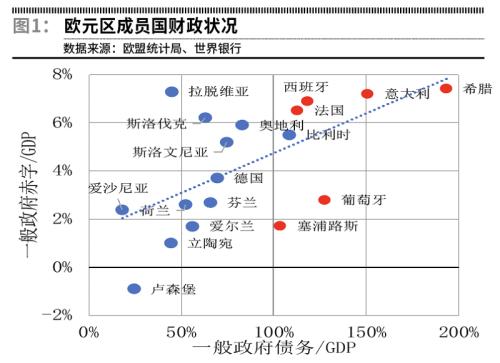

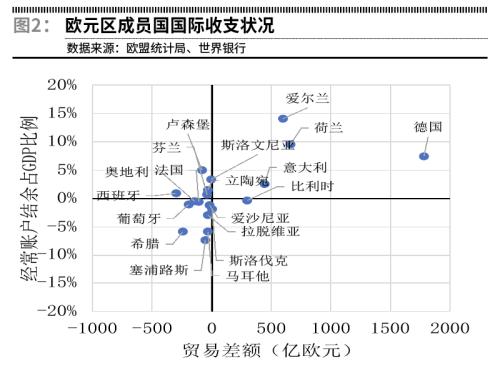

一是欧元区成员国间财政和国际收支状况迥异。欧元区各国财政状况差别较大,特别是南北欧国家差距明显,其中卢森堡、爱沙尼亚和立陶宛等国财政状况较好,一般政府债务占GDP比例低于50%,一般政府赤字占GDP比例低于3%,而希腊、意大利、西班牙和法国这两项指标分别高于100%和5%。由于经济结构的差异等原因,欧元区内部国际收支状况迥异,其中德国、荷兰、爱尔兰等国拥有较大规模的贸易顺差,经常账户结余占GDP比例也较高。而希腊、西班牙、葡萄牙贸易逆差规模较大,希腊等国经常账赤字占GDP比例超过5%。财政和国际收支状况的不佳,令希腊、意大利、西班牙等南欧国家成为欧元区最为薄弱的一环。

二是能源结构的差异令欧元区通胀分化严重。全球能源供应短缺,欧洲能源供应依赖俄罗斯输送的管道天然气,而俄乌冲突加剧了欧洲能源供应紧张局面,导致欧洲能源价格飙升,推动欧元区通胀迭创新高,迫使欧洲央行加速收紧货币政策。但欧元区国家能源结构不尽相同,导致各国的通胀水平差异较大。法国超过70%的能源来源于核能,能源价格对法国通胀的推动较小,6月法国CPI同比上涨6.5%,仅高于马耳他的6.1%。而波罗的海三国等东欧国家对俄罗斯能源的依赖度较高,通胀大幅攀升,其中爱沙尼亚6月CPI同比上涨22%,为欧元区各国之最。

三是风险事件加剧了成员国间经济基本面的分化。自2020年以来,在新冠肺炎疫情、俄乌冲突等重大风险事件下,欧元区各国的经济均遭受了严重冲击,但受冲击的程度、经济复苏的速度及力度却有着显著不同,导致近三年来欧元区各国经济基本面持续分化,加剧了欧元区内部经济的失衡。

欧元区各国面对着不同幅度的通胀攀升、不同程度的经济放缓、不同的滞胀风险,而财政政策的协调踟蹰不前,政策应对的迟缓,往往让失衡局面更加严峻,“碎片化”风险更加凸显。

“碎片化”的作用机理

欧元区作为由主权国家组成的货币联盟,由于各成员国拥有经济政策、财政预算的自由裁量权,导致各国国债收益率存在差异。根据资产定价理论,一国国债收益率决定于该国偿债意愿与偿债能力,由于各国经济增长、通胀水平、一般政府债务占GDP比例、赤字规模与GDP比例、国际收支状况存在显著差异,市场对各国偿债的预期有所不同,国债收益率避险存在差异。由于国债收益率是其他资产的定价基础,收益率的差异使得各国利率水平不尽相同。

在正常状态下,这种融资环境的差异不会威胁到金融稳定,但这会增加经济基本面与利率环境之间的嫌隙,使得货币政策的传导变得复杂起来。但如国际金融危机、新冠肺炎疫情和俄乌冲突等风险事件发生之时,市场流行性状况发生剧烈变化,国债收益率迅速偏离经济基本面,风险事件对各国的冲击不尽相同,导致各国国债收益率面临重新风险计价,加之各国本已存在的经济基本面与利率水平的“嫌隙”,欧元区金融市场的平衡迅速割裂,各国国债收益率利差扩大,金融“碎片化”产生。

另外,当欧元区一成员国发生风险事件时,由于金融风险具有传染性,会对其他国家施加金融压力,并有可能发展成欧元区内的系统性危机,如欧洲危机之时,危机从希腊向爱尔兰、葡萄牙等国传染,进而对整个欧元区产生影响。欧元区特有的脆弱性反映了单一货币地区的一个内在特征:投资者可以在不承担外汇风险的情况下轻松地在各国之间重新平衡资金,这会使破坏稳定的资本流动更容易发生。

欧元区的应对治标不治本

为了避免“碎片化”风险的发生,欧盟《稳定与增长条约》增加了欧洲央行禁止进行货币融资的规定,旨在确保各国政府奉行稳健的财政政策。在面临危机之时,条约规则并不能确保欧元区的稳定,欧洲央行在危机之下必须做出反应,以避免“碎片化”风险威胁欧元区的稳定。

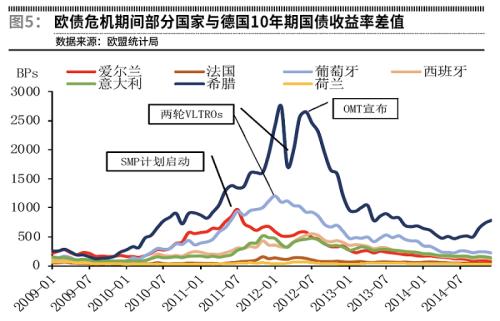

2010 年,当市场开始意识到希腊债务问题的严重性,希腊国债遭受抛售,收益率开始攀升。彼时,国际金融危机的余波尚未消除,投资者的风险承受能力尚未修复,希腊主权债务风险逐步演变成对欧元区生存问题的担忧,金融风险的传染由此形成。市场对债券的抛售,从最初的希腊向爱尔兰、葡萄牙等高负债国传染,最后扩散至更多的欧元区国家,导致欧元区国家利差迅速扩大。流动性危机演变成债务偿付危机,欧洲危机爆发。

欧洲金融稳定机制(EFSM)、欧洲金融稳定基金(EFSF)及欧洲稳定机制(ESM),国际货币基金组织(IMF)和欧洲央行(ECB)组成了“救助三角”。其中欧洲央行发挥了重要作用,通过证券市场计划(SMP)、担保债券购买计划(CBPP)和超长期再融资操作(VLTROs),来解决金融碎片化问题,取得了阶段性成果,但未从根本上重建市场信心。2012年9月,欧洲央行宣布推出直接货币交易计划(OMT),计划在二级市场直接购买成员国国债,一方面彰显了其对恢复债券市场融资功能的坚定承诺;另一方面OMT的严格条件确保欧洲央行不受财政政策的影响,维持了其独立性。OMT虽未被启动,但其彰显了欧洲央行的政策决心,打消了市场对其独立性和解体的担忧,恢复了市场信心,成员国间国债收益率的利差迅速回落,金融碎片化风险消散。

2022 年3月,新冠肺炎疫情给欧元区造成冲击,欧洲央行迅速推出一揽子救助计划,其中紧急抗疫购债计划(PEPP)的灵活性,允许欧洲央行向最需要的国家、最需要流动性的市场提供最为及时的流动性。PEPP向当时受疫情影响最为严重的意大利、西班牙、葡萄牙,以及较为脆弱的希腊等成员国倾斜,欧洲央行向这些国家国债市场注入了流动性。

PEPP 的灵活操作,解决流动性危机,迅速稳定了市场,恢复市场信心,欧元区成员国间的国债收益率利差迅速回来,碎片化现象得以受到控制。

当前,欧元区经济尚未从新冠肺炎疫情中完全恢复,而俄乌冲突的爆发令欧元区经济再受长期影响,自欧洲央行宣布结束PEPP资产净购买以来,俄乌冲突爆发和意大利政局的动荡进一步加剧了碎片化风险。为应对潜在的危机,欧洲央行的应对措施集中在:一是充分发挥PEPP的灵活性,在2024年年底前使用到期资金,购买融资环境恶化的成员国国债,以平抑利差的扩大趋势。二是推出传导保护机制(TPI)这一新工具,在二级市场直接购买融资环境恶化成员国发行的债券,购买规模取决于碎片化的严重程度。

PEPP 再投资和TPI是欧洲央行在货币政策方面来解决金融碎片化的措施。正如前文所述,造成碎片化的根本来自于成员国间基本面的差异,解决问题的关键在于通过调整经济政策,来减少成员国间的基本面差异,建立起风险共担机制,巩固欧元区的一体化,减少碎片化的发生。

下一代欧盟计划(NGEU)从财政政策入手,帮助成员国从危机中迅速恢复。NGEU通过复苏和恢复基金(RRF),向人均GDP低和一般公共债务比例更高的国家倾斜,解决经济基本面差异加剧的问题,促使欧元区趋同,在尊重“多元”的前提下,推动欧元区的“一体化”。

总而言之,“多元一体”是欧元区最为典型的特征,但也给政策制定者带来许多挑战,金融“碎片化”风险就是其中之一。欧洲央行在货币政策的应对措施,仅有助于降低这些风险,解决问题的关键在于各国经济政策,特别是财政政策的协调,需要建立财政共担机制,以消除“碎片化”风险。随着欧洲央行收紧货币政策,欧元区经济“滞胀”风险上升,欧元区“碎片化”风险将更加显著,短期内关注欧洲央行TPI政策工具的细节,长期关注欧元区制度框架的完善进程。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐