中诚信国际:地方债净融资转负、城投债陡降超七成 警惕弱区域城投信用风险避免过度下沉

来源:中诚信国际 2022-08-08 18:22:49

2022年7月地方政府与城投行业运行分析

主要观点

城投债策略

● 当前“资产荒”格局仍在延续,中短端城投债收益率及利差继续压缩,后续债券市场收益率上行动力或不足,建议采取“骑乘策略”,寻找收益率曲线凸点择机配置,但需警惕受“断贷”事件影响较严重、土地出让低迷、地方财政收入下降明显区域的城投信用风险加大的可能性,避免弱区域过度下沉。

政策及热点事件

● 政策支持专项债加快使用、用好专项债限额。7月21日、29日国务院常务会议两次敦促专项债加快使用。28日,中共中央政治局会议提出用好用足专项债限额,年内或有专项债增发以弥补基建资金缺口,空间达1.55万亿。

● 政策性开发性金融工具开始起效。7月20日以来国开行、农发行设立基础设施基金并完成首批资本金发放;7月29日国常会进一步明确了政策性开发性金融工具的支持领域、项目要求、审批机制。

一级市场:地方债与城投债发行量、净融资额均回落,发行利率同环比均下降

●发行规模:地方债发行规模环比下降78.99%至4063.09亿元,净融资额转负、为-857.05亿元;城投债发行规模环比下降14.59%至3550.84亿元、净融资额环比陡降71.12%至379.49亿元。

●发行成本:地方债加权平均发行利率下行0.11个百分点、利差环比走阔3.36BP,各期限利率涨跌互现、利差均上行。城投债加权平均发行利率环比下降0.09个百分点、利差环比收窄7.69BP,但贵甘等风险相对较高区域发行成本仍处高位,贵蒙云等地发行成本环比大幅上升。

二级市场:地方债与城投债交易规模同环比双降,到期收益率均下行,大部分省份城投债利差收窄

●交易规模:地方债交易规模环比降15.03%%,同比降14.14%;城投债环比降7.47%%,同比降2.87%。

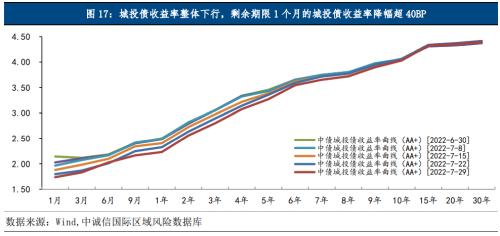

● 收益率走势:地方债收益率整体环比下行9.13BP,中端降幅高于长、短端,收益率曲线趋于平缓。城投债收益率整体下行,信用利差持续收,除15年及以上城投债(AA+)到期收益率小幅上行外,其余期限到期收益率均下行,期限1个月的城投债(AA+)下行幅度最大、达40.66BP。

● 城投债区域利差:除青宁桂三地走阔外,其余省份城投债信用利差环比收窄,甘云黑等地收窄显著。“资产荒”叠加较宽裕流动性环境下,7月市场继续在防风险和博收益的权衡中下沉,但对部分弱区域弱资质城投仍有一定规避。

城投信用分析:城投评级以上调为主,财政部再通报八起隐债问责案例

● 据公告信息,7月有13家城投平台发生级别(展望)调整,其中7家涉及主体级别调整、7家涉及债项级别调整、3家涉及评级展望调整。有199个城投主体的债券出现异常交易,规模365.25亿元,环比微降1.56%;区县级、AA级主体规模占比分别超45%、60%,山东异常交易规模占比超21%。

● 中央维持隐债严监管态势,7月29日财政部监督评价局发布《关于融资平台公司违法违规融资新增地方隐性债务问责典型案例的通报》,披露了8起案例。

地方债及城投债到期分析

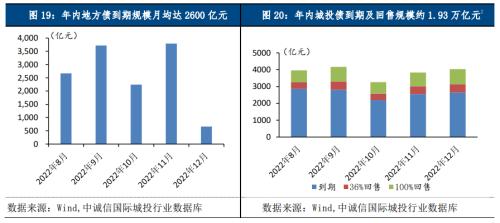

● 地方债方面,8-12月有1.31万亿元地方债到期,月均到期规模达2600亿元。城投债方面,若带有回售条款的债券按100%行权估算,有1.93万亿元城投债面临到期或回售,月均规模超过3800亿元。

◎以下为正文内容

新增专项债已完成“6月底前基本发行完毕”的目标,7月地方债发行量环比陡降近八成,净融资额转负,交易规模同环比双降,收益率整体下行。从城投债看,受发行量环比下降、到期规模较大影响,7月净融资规模环比下降超七成,成为继5月之后的又一低点,苏鲁浙净融资规模靠前。值得注意的是,尽管“资产荒”下市场对城投债的配置需求相对更高,二级市场上大部分省份城投债信用利差环比收窄,但从一级发行情况看,贵蒙云等风险相对较高地区的发行成本环比大幅上升,一级市场对部分风险较高地区仍持谨慎态度。从城投债配置策略来看,当前“资产荒”格局仍在加剧,中短端城投债收益率及利差继续压缩,而后续债券市场收益率中枢上行空间或有限,建议采取“骑乘策略”,边走边看,寻找收益率曲线的凸点择机配置,但需警惕受“断贷”事件影响相对严重、土地出让低迷、地方财政收入下降明显区域的城投信用风险加大的可能性,避免弱区域过度下沉。

一、一级市场:地方债与城投债发行量、净融资额均回落,发行利率同环比均下降

(一)地方债发行量陡降、净融资额转负,城投债净融资额下降超七成

新增专项债已完成“6月底前基本发行完毕”的目标,7月地方债发行规模环比回落近八成,净融资额由正转负,结构上以再融资一般债为主、占比近五成。7月共发行地方债100只,发行规模为4063.09亿元,较6月下降78.99%,净融资额下降105.72%至-857.05亿元;截至7月31日,存量地方债规模达34.48万亿元。从发行区域看,共22个省份发行地方债,其中重庆发行规模最大、达389.93亿元,吉林、广东、贵州、云南、上海发行规模均超过300亿元。从发行期限看,10年期地方债发行规模最大、为1208.83亿元,10年及以上期限占比达47.75%,较上月下降27.31个百分点;地方债加权平均发行期限由上月的14.77年缩短至9.72年。从发行结构看,随着新增专项债基本发完,新增债发行规模环比大幅下降92.08%至1248.29亿元,其中新增专项债发行612.97亿元,占全部地方债发行规模的15.09%。截至7月31日,累计发行新增地方债41458.25亿元,完成全年限额(43700亿元)的94.87%;其中新增一般债累计发行6783.11亿元,完成全年限额(7200亿元)的94.21%,新增专项债累计发行34675.14亿元,完成全年限额(36500亿元)的95.00%,用于项目建设额度已全部发完。再融资债发行规模环比下降21.20%至2814.80亿元,发行61只,全部用于偿还到期地方政府债券本金。

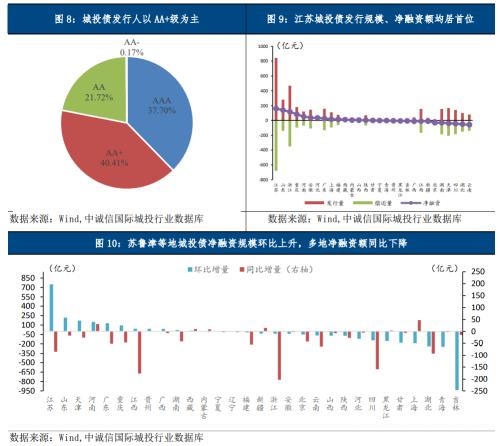

7月城投债发行规模环比下降,净融资规模陡降超七成,苏鲁浙净融资规模靠前。7月共发行城投债473只,取消发行10只,发行规模环比下降14.59%至3550.84亿元;净融资规模环比下降71.12%至379.49亿元。其中基础设施投融资行业企业发债459只,发行规模环比下降14.44%至3440.19亿元;取消发行10支,规模共73.90亿元,环比下降23.10%。截至7月末存量城投债规模合计达11.69万亿元,其中基础设施投融资行业存量债券规模达11.21万亿元。从地区分布看,有29个省份发行了城投债,其中江苏发行规模居首,为842.73亿元、占总发行规模的23.73%;从净融资来看,江苏(161.41亿元)、山东(138.83亿元)、浙江(116.79亿元)净融资规模居前三位,月度变化方面,江苏(750.36亿元)、山东(218.29亿元)、天津(171.87亿元)净融资规模环比增量居全国前三位,上海同比增量居全国首位、为46.82亿元。

城投债发行期限整体延长,私募债发行规模占比重回首位。从发行期限看,5年期发行规模最大、达1124.06亿元,占比31.66%,环比上升5.84个百分点;1年及以下期限发行规模次之、占比达31.58%,环比下降3.25个百分点;加权平均发行期限由上月的3.11年上升至3.39年。从发行品种看,私募债(26.76%)、超短融(22.46%)、中票(18.04%)合计占发行总规模的67%;月度变化来看,私募债占比环比上升3.55个百分点,占比由第二位升至首位,超短融占比环比下降1.21个百分点,占比由首位降至第二位。从信用级别看,AA+级主体发行规模最大、达1442.92亿元,占总发行规模的40.41%,环比下降1.71个百分点;AAA级次之、达37.7%,上升4.47个百分点;AA级规模占比21.72%,环比下降2.67个百分点。从行政层级看,地市级发行规模占比最高、为45.64%,但环比下降4.21个百分点,省级环比上升4.26个百分点。

(二)地方债和城投债发行利率同环比均下降

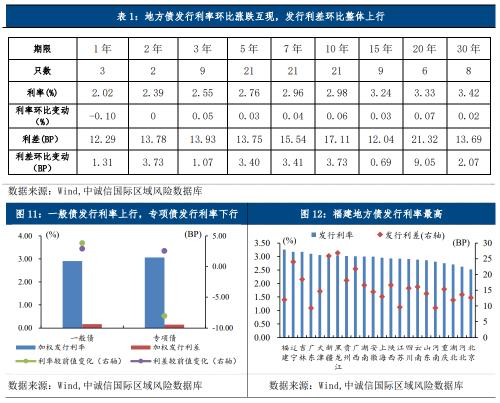

地方债发行利率同环比整体下行、各期限涨跌互现,各期限发行利差环比均上行。7月地方债加权平均发行利率为2.97%,环比下降0.11个百分点,同比下降0.34个百分点;发行利差为15.47BP,环比走阔3.36BP,同比收窄10.14BP。从期限看,地方债发行利率环比涨跌互现,其中仅1年期下行、为0.10个百分点,2年期利率不变,其余期限发行利率均上行,20年期上行最多、为0.07个百分点;各期限发行利差环比均上行,其中20年期走阔最多,达9.05BP。从券种看,一般债发行利率上升3.83BP至2.91%,发行利差走阔2.91BP至16.22BP;专项债发行利率下降8.05BP至3.06%,发行利差走阔2.54BP至14.30BP。从区域看,福建发行利率最高、为3.26%,北京发行利率最低、为2.52%;黑龙江发行利差最高、达26.87 BP,广东发行利差最低、达9.34BP。其中,福建仅发行1只20年期再融资专项债,受期限较长影响,发行成本偏高,但发行利差仍较低,为11.98BP。

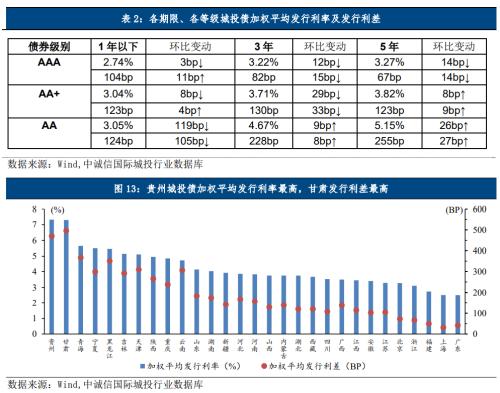

城投债发行利率和利差同环比均下降,但贵甘等风险相对较高区域发行成本仍处高位,贵蒙云等地发行成本环比大幅上升。7月城投债加权平均发行利率达3.67%,环比下降0.09个百分点,同比下降0.30个百分点;加权平均发行利差达138.48BP,环比收窄7.69BP,同比下降9.12BP。从各期限发行成本看,各期限、各等级发行利率及利差涨跌互现,其中1年及以下期限AA级城投债下降幅度最大,利率环比下降119BP至3.05%,利差环比下降105BP至124BP,5年期AA级城投债上升幅度最大,利率环比上升26BP至5.15%,利差环比上升27BP至255BP。从各区域发行成本看,贵州加权平均发行利率最高、达7.32%,甘肃发行利差最高、达496.45BP,广东发行利率最低、为2.50%,上海发行利差最低、为31.50BP;29个省份中有17个省份发行利率环比下跌,其中青海下跌幅度最大、达85.60BP,而贵州上升幅度最大、达258.31BP;有17个省份发行利差环比收窄,其中山西收窄幅度最大、达110.89BP,而贵州走阔幅度最大、为213.52BP。具体来看,贵州发行了4只城投债,利率处于7%-8%之间,其中7年期企业债“22金沙建投债01发行利率在全部473只城投债中居首、达8%,利差高达516BP;甘肃仅发行1只利率为7.3%、利差为496.45BP的3年期私募债;而青海本月发行的4只城投债期限较短,其中2只短融的发行成本均在5.2%以下;山西发行了4只城投债,仅1只发行利率在5%以上,融资成本明显低于上月。尽管当前“资产荒”仍存,但贵州、云南、内蒙古等风险相对较高区域的发行利率、利差已明显上升,表明一级市场对部分风险较高地区仍持谨慎态度。

二、 二级市场:地方债与城投债交易规模同环比双降,到期收益率均下行,大部分省份城投债利差收窄

(一)地方债、城投债交易规模同环比均下降

7月,地方债现券交易规模达7149.35亿元,环比下降15.03%,同比下降14.14%,较大的降幅或与地方债发行量较少有关。城投债现券交易规模同样有所下降,达10085.49亿元,环比下降7.47%,同比下降2.87%。

(二)地方债与城投债收益率均下行,城投债收益率曲线进一步陡峭化

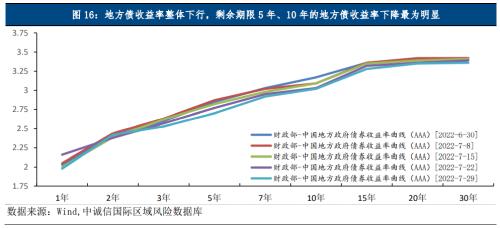

地方债收益率整体下行,中端降幅高于长端和短端,收益率曲线趋于平缓。具体来看,地方债到期收益率环比整体下行9.13BP,除2年期回升外,其余各期限均下行,其中剩余期限5年、10年的地方债降幅最大、达15BP,而1年期降幅最小、为5BP。

城投债收益率同样整体下行,中短端收益率大幅下行,仅15年及以上期限收益率略有抬升,收益率曲线陡峭化更为明显;信用利差整体收窄,且短期收窄幅度大于长端。7月以来城投债收益率持续走低,中短端压降更为明显,长端略有抬升,推动城投债(AA+)收益率曲线陡峭化趋势加剧。具体来看,除15年、20年、30年期的城投债(AA+)到期收益率小幅上行外,其余期限到期收益率均下行,期限1个月的城投债(AA+)下行幅度最大、达40.66BP,其次为3个月、降幅达28.63BP,1年、2年、3年、4年期城投债收益率降幅均在25BP以上。城投债信用利差整体收窄,5年期收窄幅度明显低于1年期、3年期,同样呈现短端压降更明显的特点。具体来看,5年期AA城投债交易利差环比上升1.62BP,5年期AAA和5年期AA+城投债交易利差环比分别下行2.39BP、4.38BP,1年期AA、AA+、AAA等级交易利差分别下行18.95BP、17.95BP和16.95BP,下行幅度分别大于3年期的14.14BP、13.14BP和10.16BP。5年期与1年期AA+城投债利差之差由上月末的0.25个百分点走阔至0.39个百分点。

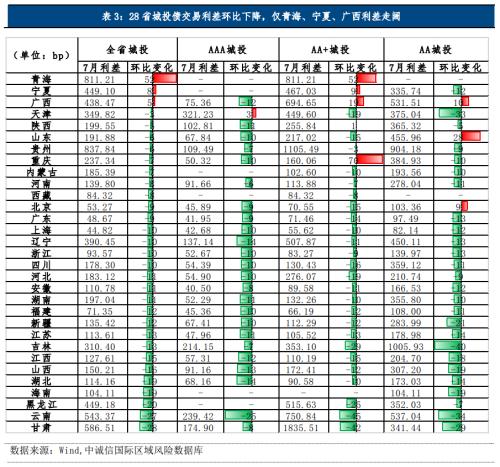

除青宁桂三地走阔外,其余省份城投债信用利差环比收窄,甘云黑等地收窄显著。表明在“资产荒”叠加较宽裕流动性环境下,7月市场继续在防风险和博收益的权衡中下沉,但对部分弱区域弱资质城投仍有一定规避。从利差绝对水平来看,31省城投债利差区域差异明显,处于44.82-837.84BP之间,其中贵州(837.84BP)、青海(811.21BP)、甘肃(586.51BP)、云南(543.37BP)四省利差最大,均在500bp以上;而上海(44.82BP)、广东(48.67BP)、北京(53.27BP)、福建(71.35BP)、西藏(84.32BP)五省利差最小、均低于90BP。从月度变化来看,仅青海、宁夏、广西3省份利差环比走扩,其中青海(52BP)走扩幅度较高,市场认可度明显下降;其余28个省份利差收窄,反映出”资产荒”下城投债二级交易市场整体热度仍较高,其中甘肃(28BP)、云南(27BP)、黑龙江(20BP)收窄幅度较大,尤其是云南的AAA级、AA+级城投债利差环比收窄幅度均在同等级中居全国首位,分别达25BP、45BP。

三、城投信用分析:城投级别以上调为主,财政部再通报八起隐债问责案例

(一)信用级别调整:以上调为主,云贵辽涉及主体级别下调

根据公告信息,本月共有13家城投平台发生级别(展望)调整,其中7家涉及主体级别调整、7家涉及债项级别调整、3家涉及评级展望调整。在涉及主体级别调整的7家主体中,3家仅主体评级下调,分别为云南省水务投资股份有限公司、辽宁省大洼县城市建设投资有限公司、贵州省毕节市安方建设投资;4家城投企业主体及其6个债项评级上调,分别为浙江省绍兴市镜湖开发集团有限公司、江苏省盐城海瀛控股集团有限公司、河北省沧州市建设投资集团有限公司、福建省泉州交通发展集团有限责任公司。在涉及债项级别调整的7家主体及其9只债券中,除前述4家城投企业主体及债项评级均上调的企业外,另外3家仅3个债项评级上调,分别为浙江省杭州临平旅游开发有限公司、江西省湖口县石钟投资开发有限公司、四川省德阳经开区发展(控股)集团有限公司。在涉及评级展望调整的3家主体中,新疆维吾尔自治区阿勒泰地区国有资产投资经营有限公司展望由稳定调整为负面,贵州省六盘水市开发投资有限公司展望由列入评级观察名单调整为负面,山东省临沂投资发展集团有限公司展望由稳定调整为列入评级观察名单。具体情况见附表。

(二)信用风险事件及监管处罚:财政部再通报八起隐债问责案例

7月29日,财政部监督评价局发布《关于融资平台公司违法违规融资新增地方政府隐性债务问责典型案例的通报》,披露了八起融资平台违法违规新增地方政府隐性债务的典型案例,涉及陕西、山东、黑龙江、贵州、重庆、江苏、安徽、江西八地,主要包括城投代政府融资、政府为城投提供融资担保、城投抵押公益性资产融资三类问题,发生时间在2015年9月至2018年3月。今年以来,在稳增长、促基建、支持地方政府及城投平台合理融资需求的背景下,中央对地方政府隐性债务问责的工作力度持续加大,严监管政策导向不变,隐债问责呈现出通报频率明显加快、措辞越发严厉、案例发生时间更靠前的特点。具体情况见附表。

(三)异常交易情况:异常交易规模环比微降,仍集中于弱资质主体

7月共有199家城投主体出现异常交易,即成交价格较估值偏离度[1]较大,异常交易1029次、环比增加394次,规模达365.25亿元,环比微降1.56%。从地区分布看,山东省异常交易规模占比明显较高,达77.82亿元、占比21.31%;其中济宁市市中区城建投资有限公司、威海蓝创建设投资有限公司、潍坊滨海投资发展有限公司异常交易规模明显高于其他城投企业,分别为16.60亿元、10.91、10.02亿元,占山东省总规模近一半,其中发生异常交易最多的债项为济宁市市中区城建投资有限公司的“22市中05”。从主体级别和行政层级看,弱资质主体异常交易规模占比明显较高。具体来看,AA级及以下主体异常交易规模占比达60.11%,环比下降3.51个百分点;区县级城投平台异常交易规模占比达45.03%,环比下降7.99个百分点,仍需持续关注低层级城投平台信用风险。

(四)公告提前兑付情况:4家城投企业发布提前兑付债券本息公告。

根据公告信息,本月有4家城投企业发布提前兑付债券本息公告,吉林省龙翔投资控股集团有限公司提前兑付1只10.75亿元债券,上海市大宁资产经营(集团)有限公司提前兑付1只8.40亿元债券,浙江省慈溪市国有资产投资控股有限公司提前兑付1只9.96亿元债券,河南省中原豫资投资控股集团有限公司提前兑付1只1.04亿元债券,具体情况见附表。截至7月29日,2022年共有19只城投债券公告提前兑付,提前兑付本息共计123.48亿元。

四、到期情况与城投策略

年内地方债与城投债到期压力仍存,地方债月均到期达2600亿元,城投债月均到期达3800亿元。地方债方面,8-12月共有1.31万亿元到期,月均到期规模达2600亿元,压力主要集中在9月、11月份,再融资债或加速发行。从区域上看,年内有11个省份地方债到期规模超500亿,其中江苏、浙江到期规模居前两位,分别为1019.33亿元、862.70亿元,需关注重点地区的地方债滚动压力。城投债方面,若带有回售条款的债券按100%行权估算,8-12月共有1.93万亿元城投债面临到期及回售,月均到期及回售规模超过3800亿元,9月、12月规模最大,均超4000亿元。从级别看,年内到期城投债以AAA级为主、占比超四成,AA+级占比近四成,AA级占比超二成;从区域看,年内江苏、浙江2个省份城投债到期规模超千亿,其中江苏规模远超其他省份,为3320.70亿元、占比达25.44%;从行政层级看,地市级、区县级和省级城投债到期规模占比分别为44.64%、34.21%、21.15%,仍需关注相关区域较低行政层级城投企业再融资压力。

从城投债配置策略来看,当前“资产荒”格局仍在延续,中短端城投债收益率及利差继续压缩,而后续债券市场收益率中枢上行动力或不足,建议采取“骑乘策略”,寻找收益率曲线的凸点择机配置,但对于弱区域不建议过度下沉。今年以来,受宽货币到宽信用传导不畅、城投债发行政策收紧等因素影响,“资产荒”格局持续升温,城投债信用利差已压缩至历史低位,尤其是投资者配置热情较高的中短端已较为拥挤。当前,我国经济修复仍面临疫情等较多不确定性因素,短期内或仍呈偏弱运行态势,叠加流动性较为宽松、海外经济衰退预期升温下外资流出压力或有所缓解,债券市场收益率中枢上行动力或不足,继续“上车”城投债难度进一步加大,而在当前收益率曲线进一步陡峭化态势下,建议采取“骑乘策略”,寻找收益率曲线的凸点择机配置。值得注意的是,受“断贷”事件影响相对严重、土地出让低迷、地方财政收入下降明显的区域,城投信用风险可能进一步加大,市场偏好可能会逐步回归核心区域,对于弱区域不建议过度下沉。

五、 政策及热点事件

7月,政策持续督促专项债加快使用并提出用足用好专项债务限额,支持下半年稳增长、促基建。在敦促专项债加快使用方面,7月14日财政部召开2022年上半年财政收支情况新闻发布会时指出,下半年我国专项债券重点工作包括发行收尾,以及及时拨付专项债券资金、压实项目单位责任,推动专项债券尽快形成实物工作量等,此外还将加速发行专项债用于补充中小银行资本金;7月21日和29日国常会均再次强调加快中央预算内投资项目实施,并督促地方加快专项债使用。在用足用好专项债务限额方面,对于下半年地方债的发行空档期,28日政治局会议提出支持地方“用足专项债务限额”,预计年内或有专项债增发以弥补基建资金缺口,最大发行空间约1.55万亿元[3],考虑到年内下达额度及使用的时间较紧张,或将安排各地较为熟悉的领域,如对投资拉动作用大的交通基建及与稳地产有关、存量待消化规模较大的棚改等领域。

基础设施建设投资基金已完成首批投放,政策性开发性金融工具运用规定出台,推动在三季度形成更多实物工作量。7月20日以来农发行、国开行相继设立了总额为3000亿元的农发基础设施基金和国开基础设施基金并完成了首批资本金投放,后续基础设施基金将加快投放使用,用于补充重大项目资本金或为专项债项目资本金搭桥,发挥有效投资对经济恢复发展的关键性作用。7月29日国常会还进一步明确了政策性开发性金融工具的支持领域、项目要求、审批机制,要求支持领域要符合“十四五”等规划,不得用于土地储备和弥补地方财政收支缺口;项目要条件成熟、有效益、能尽快发挥作用,竞争性产业要完全靠市场化发展;有效投资重要项目协调机制要继续高效运转,开辟绿色通道、实行并联审批,依法依规加快办理用地用能环评等手续,在确保工程质量前提下在三季度尽快形成更多实物工作量。

[1] 偏离度=(成交净价-估值净价)/估值净价,本报告对异常成交的统计口径为偏离度绝对值大于等于2.0%,且成交金额超1000万元。

[2] 2021年城投债真实回售比例为36%,故图中以36%进行测算。

[3] 据财政部披露数据,2022年全国地方政府专项债务限额21.82万亿,截至6月末债务余额为20.26万亿,剩余额度1.55万亿。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐