《中国金融稳定报告(2021)》对信托行业发展的启示

来源:百瑞研究 2021-09-14 17:24:41

2021年9月3日,中国人民银行发布《中国金融稳定报告(2021)》(以下简称“报告”),对2020年以来我国金融体系的稳健性状况进行全面评估。报告分为“宏观经济运行情况”、“金融业稳健性评估”、“构建系统性金融风险防控体系”三大部分,细分为十七个专题,并附有统计数据资料。虽然报告直接提及信托的次数较少,但对报告进行全面的解读与分析,将有助于把握我国金融行业发展趋势,也将对信托行业的转型发展提供启发。

一、重视宏观杠杆率的变化情况

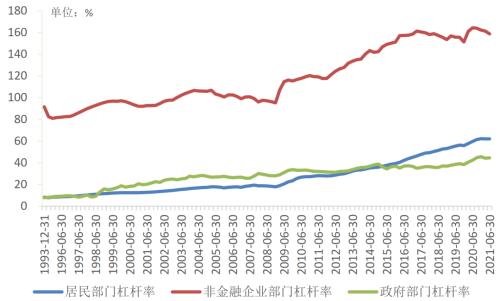

报告对我国2020年的经济发展情况做了回顾,并将“宏观杠杆率变动及分析”作为单独的一个专题。报告提出,2020年我国宏观杠杆率出现阶段性上升,达到279.4%,较2019年末高出23.5个百分点。报告认为,“疫情导致名义GDP增速放缓是推升我国宏观杠杆率的重要因素”。持续跟踪分析宏观杠杆率,对于准确把握宏观经济运行风险,预判经济金融政策走势非常重要。

国家金融与发展实验室下设的国家资产负债表研究中心每季度发布宏观杠杆率数据。2021年上半年,我国宏观杠杆率呈现下降趋势,经济运行风险有所下降。分部门来看,截至2021年第二季度末,居民部门杠杆率为62.0%,较2020年末下降0.2个百分点;非金融企业部门杠杆率为158.8%,较2020年末下降3.5个百分点;政府部门杠杆率为44.6%,较2020年末下降1.0个百分点。2021年上半年宏观杠杆率的下降,与上半年经济增速较高有关。随着下半年经济增速逐步回落,预计宏观经济政策仍需对宏观杠杆率的提升有所警惕。

资料来源:iFinD,百瑞信托研发中心

图1 我国宏观杠杆率分部门变化情况

长期以来,信托为工商企业、基础设施等提供了大量的资金,有力地支持了实体经济的运行。自2020年以来,监管部门已明确要求压降融资类信托规模,融资类规模的压降也已取得明显成效。未来,信托业应牢牢把握控制宏观杠杆率过快增长这一政策主线。通过创新信托业务模式,努力为实体经济运行提供更多的权益性资金支持,继续发挥支持服务实体经济的职能。

二、重视提升资本实力

报告对我国银行业、保险业、证券业和金融市场进行了稳健性评估,开展了银行业压力测试、公募基金流动性风险压力测试。

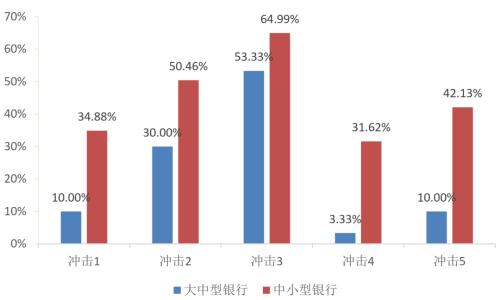

报告对4015家银行机构进行了压力测试。结果显示,30家大中型银行整体抗冲击能力较强,3985家中小银行对整体信贷资产质量恶化的抵御能力较弱。分别统计大中型银行和中小银行中未通过压力测试的银行占比,在各种假设的冲击情况下,中小银行中未通过压力测试的占比均远高于大中型银行。

资料来源:中国金融稳定报告2021

图2 大中型银行与中小型银行未通过压力测试的占比情况对比

基于银行机构的压力测试结果,报告专门设置了专题“多渠道加快补充中小银行资本”。在防范化解金融风险的总体监管基调之下,保持各类金融机构的稳健运行已成为一项重要的目标。金融机构提高资本实力,可以为抵御风险提供坚实的资本保障。对于信托公司而言,股东增资是最重要的资本补充方式。自2020年以来,已有多家信托公司完成增资手续,信托业整体风险抵御能力有所提高。

三、重视提升机构评级

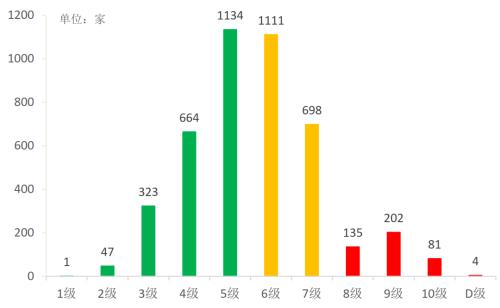

报告设置了专题“央行金融机构评级”。2021年第二季度,人民银行对4400家银行业金融机构开展央行金融机构评级。评级结果划分为11级,分别为1-10级和D级,等级越高表示风险越大,已倒闭、被接管或撤销的机构为D级。评级结果1-5级为“绿区”、 6-7级为“黄区”,“绿区”和“黄区”机构可视为在安全边界内;评级结果8-D级为“红区”,为高风险机构。

评级结果呈现出一定的正态分布特征。评级结果在绿区、黄区、红区的机构数量分别为2169家、1809家、422家。评级结果显示我国银行业金融机构总体经营稳健。

资料来源:中国金融稳定报告2021

图3 2021年第二季度央行评级结果

更为重要的是评级结果的使用。报告指出,将“拓宽评级在市场行为监管等领域的运用,丰富评级结果应用场景”。例如,根据评级结果,为机构上市、增资扩股等重大事项提供参考。

目前,信托行业主要有2大评级体系。一是由银保监会主导开展的监管评级,二是由中国信托业协会主导开展的行业评级。监管评级一般仅限内部使用,信托公司可开展的各类创新性业务,与监管评级有一定的关系。行业评级可反映信托公司的发展状况,获评A级可提高信托公司的知名度、公信力。信托公司应对照评级指标体系,通过评级指标的优化来提高经营管理水平,实现评级与公司发展的良性循环。

四、重视养老金融、绿色金融业务机会

报告专门设置了“规范发展第三支柱养老保险”专题。为了满足养老金投资需求,将“有序扩大第三支柱投资的产品范围,将符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品都纳入第三支柱投资范围”。同时,“允许银行、基金、保险等各类具备条件的金融机构发挥自身行业特点,为第三支柱提供合适的养老金融产品”。

虽然报告在“规范发展第三支柱养老保险”部分并未明确提及信托,但信托完全可以探索开展各类养老信托模式。第一,信托可充分发挥横跨货币市场、资本市场和实业的优势,为第三支柱养老保险提供投资标的。第二,可以设立符合养老金融投资需求的特色信托产品,直接对接有养老需求的投资人资金。

在绿色金融方面,报告提出“积极发挥绿色金融‘加速器’作用”,“动员公共和私人部门资金支持绿色经济活动”。信托应充分发挥业务灵活性优势,探索开展绿色信托贷款、绿色资产证券化、绿色股权投资、绿色证券投资、绿色慈善信托、碳信托等各类业务,为我国“3060”目标提供信托支持。

五、结论

《中国金融稳定报告(2021)》要求“加快信托业转型发展”。未来信托行业的发展,一方面应做好风险防控,另一方面应积极推动业务转型。

对于信托公司来说,通过提升资本实力,可为风险防控提供坚实的资本保障。信托公司提升抵御风险的实力,将为信托公司的业务转型提供良好的发展环境,也可对提升监管评级、行业评级有一定的帮助。

在信托业务方面,在控制宏观杠杆率过快上升的政策背景下,融资类信托规模的压降是大势所趋。信托公司应积极开展股权投资、资产证券化、证券投资等业务,逐步降低对融资类信托的依赖。此外,养老金融、绿色金融业务发展潜力巨大。信托公司应主动出击,争取在养老金融、绿色金融这2个业务领域占据一席之地。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐