严监管背景下,城投债融资分化加剧

来源:中证鹏元评级 2021-09-02 15:22:26

"主要内容

2021年以来城投公司融资监管政策密集出台,旨在降低政府杠杆率,化解地方政府隐性债务,严控地方政府债务风险,同时规范城投公司融资,对区域债务水平较高及弱资质的城投公司过度融资进行限制。

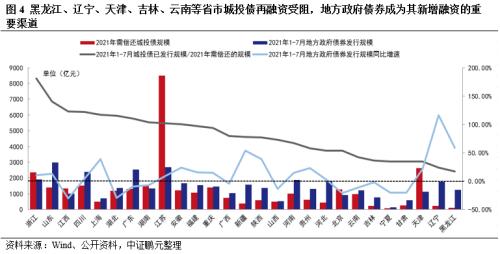

2021年1-7月全国城投债发行规模增速有所下降,净融资额较上年同期有所下降,区域之间城投债发行及净融资规模分化加剧,资金向浙江、江苏、广东经济发展水平高及江西、湖北、安徽中部省份聚集,黑龙江、辽宁、天津、吉林、云南等省市城投债再融资受阻,区域之间利差走势继续分化,发债规模最大的江苏的各地级市净融资额趋势也有差异,镇江市、淮安市净融资规模下降较多。

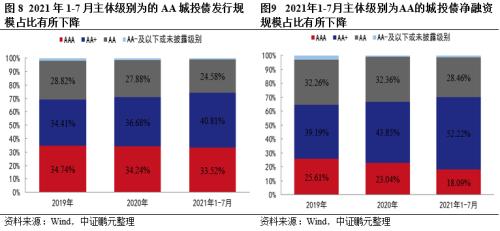

2021年1-7月AA级城投公司债券发行及净融资规模占比较2020年均有所下降,监管政策对于各区域AA级城投公司融资影响程度有所差异,江苏、浙江、江西、安徽的AA级城投公司影响相对有限,而湖南、山东、河南、广西、陕西、贵州等地区AA级城投公司融资进一步压缩,云南、天津、山西、吉林AA级城投公司发债规模占比较低,但2021年1-7月AA级城投公司发债规模占比仍明显下滑。高低级别城投公司利差分化明显,且区域之间AA城投债利差也有所分化。

本轮监管对于高债务区域、弱资质城投公司的融资限制较为明显,在严监管政策的驱动下,分化趋势进一步加剧,资金愈发明显的向江苏、浙江等经济发达及江西、湖北、安徽中部省份、高级别的城投公司聚集,而高债务及经济发展水平低的区域、低级别的城投公司融资更加困难,融资成本进一步走高,融资职能继续弱化,尾部城投公司信用风险加大,风险偏高区域将更加依靠于地方政府债券融资。

"

受新冠疫情的影响,2020年市场流动性总体宽松,以此稳定经济增长,城投融资渠道较为通畅,宏观杠杆率有所抬升,随着疫情有所控制,经济逐步回归常态,政策导向切换为保持宏观杠杆率基本稳定,降低政府杠杆率。2020年12月,中央经济工作会议指出抓实化解地方政府隐性债务风险工作,随之一系列政策密集出台,本文旨在分析本轮严监管政策下城投债融资的特征,哪些城投公司债券融资受到比较大的影响,希望可以为读者提供一定参考。

一、近期主要城投公司相关政策梳理

2021年以来城投公司融资监管政策密集出台,旨在降低政府杠杆率,化解地方政府隐性债务,严控地方政府债务风险,同时规范城投公司融资,对区域债务水平较高及弱资质城投公司过度融资进行限制

2021年初,交易所及交易商协会按照财政部的名单,分别对城投公司按“红橙黄绿”、“一二三四类企业”进行划分,对于不同档的城投公司债券融资采取不同的约束措施,债务水平较高区域的城投公司融资有所限制;2021年4月,国务院印发的《关于进一步深化预算管理制度改革的意见》(国发[2021]5号)指出清理规范地方融资平台公司、剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算,坚决遏制隐性债务增量,严禁地方政府以企业债务形式增加隐性债务等;同期,上交所和深交所分别印发了《上海证券交易所公司债券发行上市审核规则使用指引第3号——审核重点关注事项》和《深圳证券交易所公司债券发行上市审核指引第1号——公司债券审核重点关注事项》(以下简称“公司债发行指引”)[1],指引中重点关注发行人债务结构、短期偿债压力、集中偿债压力、流动性、资产变现及再融资能力、过度融资等财务指标,对于偿债保障较低的发行人在公司债券申报过程中采取不同的措施,如总资产规模小于100亿元或主体信用评级低于AA(含)的城投公司、以及存在过度融资、偿债能力已受到显著不利影响等情况的发行人,原则上募集资金只能偿还存量公司债券,以此对偿债能力较低的发行人过度融资进行限制;2021年7月,银保监会印发《银行保险机构进一步做好地方政府隐性债务风险防范化解工作的指导意见》(银保监发[2021]15号)(以下简称“15号文”)提出持续做好常态化金融风险防范化解工作,进一步规范银行保险机构、地方政府相关融资业务,要求银行保险机构打消财政兜底幻觉,严禁新增或虚假化解地方政府隐性债务,切实把控好金融闸门,对于承担地方政府隐性债务的客户,银行保险机构不得新提供流动资金贷款或流动资金贷款性质的融资,如有必须的项目,客户报本级政府领导审核签字是先决条件,并强化风险管理,避免影子银行、资管产品借道放款行为,同时优化审批流程及权限,权限逐步上收,严格把控对城投公司的授信放贷,此外,还强化监管监测严格依法问责机制。虽然“15号文”补充通知在执行层面释放了一定操作空间,但对于隐性债务规模的压降仍是强监管态势,对城投公司融资进一步进行规范。

二、城投债融资区域之间的分化

以下城投债融资情况分析所用的城投公司名单为选取Wind统计口径,并剔除主营业务为能源、电力、建筑施工、房地产、金融投资、港口等市场化业务的样本,得出最终的城投公司样本。

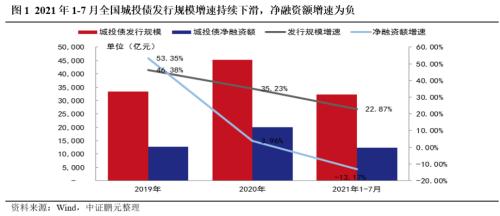

2021年1-7月全国城投债发行规模增速有所下降,净融资额较上年同期有所下降,区域之间城投债发行及净融资规模分化加剧,资金向浙江、江苏、广东经济发展水平高及江西、湖北、安徽中部省份聚集,黑龙江、辽宁、天津、吉林、云南等省市城投债再融资受阻

2021年1-7月,全国城投债发行规模仍保持增长,但增速较2019及2020年有所下降,且受到期规模增加及发行审核趋紧的影响,净融资额较上年同期下降13.17%。

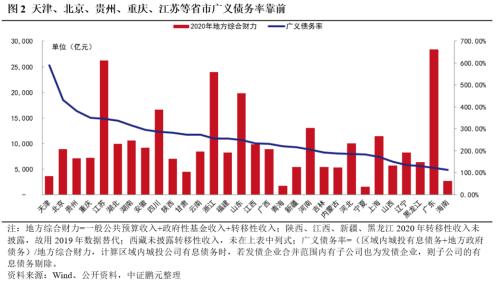

今年以来出台的监管政策以严控地方政府债务风险为核心,虽然交易所及交易商协会对城投公司分档的标准未对外公布,但地区的债务水平是重要的考量因素,且对于区域的划分更加细化,衡量各省市的广义债务率水平仍可作为重要的参考。从各省份的广义债务率来看,天津、北京、贵州、重庆、江苏等省市靠前,分别达到590.78%、430.73%、381.32%、349.56%及345.62%,江苏的广义债务率虽高,但其经济发展水平靠前,地方综合财力居于前列。公司债发行指引则更多的旨在对弱资质城投公司融资的限制,城投公司的资质则与区域经济发展水平及融资环境、主体资产规模、所属层级等因素密切相关,部分经济发展水平落后区域的城投公司发债也会受到一定限制。

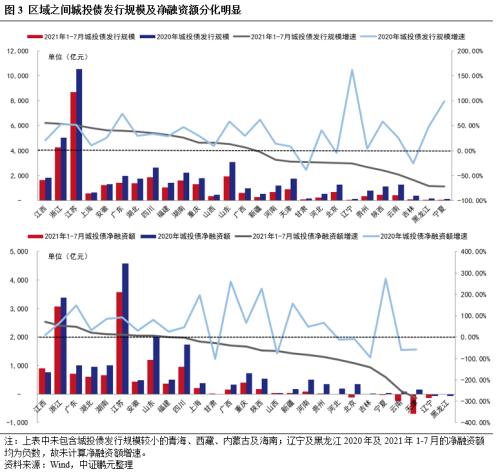

从各省市城投债发行情况来看,2021年1-7月城投债发行规模减少的省份较2020年明显增多,江西的城投债发行规模增速最快,主要系其广义债务率位居中游水平,暂未发生城投信用风险事件,且地处中部,市场对该区域城投债投资意愿较强。浙江、江苏、上海、广东经济发达省份及安徽、湖北中部省份城投债发行规模增速靠前。而经济增长较为缓慢且区域内发生大型国企违约负面事件的东北三省,及发生过城投非标违约事件、经济发展水平较低且债务水平偏高的贵州、云南、陕西,以及债务高企的天津等区域的城投债发行规模均有较大幅度的下降,其中黑龙江、吉林、云南城投债发行规模降幅达到48%以上,贵州、辽宁、天津降幅分别为33.54%、25.85%和22.25%。另外河南受到2020年11月当地大型国企永煤集团违约的影响,对区域内城投公司发债有所冲击。北京城投债发行规模下降主要系北京市海淀区国有资产投资集团有限公司(原名为“北京海国鑫泰投资控股中心”,以下简称“海淀国资”)的债务偿还压力较大,2021年1-7月海淀国资未发行债券,此外其控股股东北京市海淀区国有资本经营管理中心仅发行了一期中票,发债规模相比2020年同期大幅下降。

各省市城投债净融资规模方面,绝大部分省市2021年1-7月的城投债净融资规模较2020年同期有所下降,江西、浙江、广东城投债净融资规模增速靠前,达47%以上,湖北、湖南、江苏城投债净融资规模仍保持较快增速。而辽宁、天津、云南、北京、河北、贵州、河南、山西、陕西、重庆、广西等省市城投债净融资规模大幅下降,其中天津、云南、北京净融资规模由正转负,且2021年1-7月净融资规模降幅较2020年继续大幅下降,贵州、陕西、重庆2021年1-7月城投债净融资规模增速较2020年大幅下降,辽宁、黑龙江2020年及2021年1-7月的净融资额持续为负。在监管趋严的背景下,各省市之间城投债发行及净融资规模分化进一步加剧,资金向浙江、江苏、广东经济发展水平高及江西、湖北、安徽中部省份聚集,而债务水平较高、出现风险事件、经济发展水平靠后的省市城投债发行及净融资规模有所下降。

由于城投公司普遍存在自身造血能力较弱,债务偿还主要依赖于当地财政资金注入以及借新还旧,城投公司债务再融资顺畅则可及时获取资金来偿还到期债务,降低信用风险事件的发生概率。我们从城投债的发行规模与需偿还规模的比值来看各区域城投公司债券的再融资能力,浙江、山东、江西、四川等省份靠前,其中浙江达到181.82%,其他发债大省中湖南、江苏分别为103.39%和100.59%;而东北三省、天津、宁夏、甘肃、云南等省份该比值较低,城投债再融资受阻。对于城投债再融资能力较弱的区域,地方政府债券成为其新增融资的重要渠道,2021年1-7月辽宁、黑龙江、天津地方政府债券发行规模分别增加了949.88亿元、458.84亿元及195.88亿元,同比增速分别为116.53%、58.49%及20.85%。

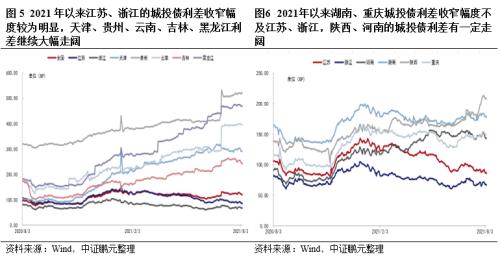

2021年以来全国城投债利差总体有一定收窄,但区域之间利差走势继续分化

城投债利差方面,受2020年11月永煤集团违约的影响,市场对于大型国企面临违约风险时当地政府的救助意愿更为担忧,也波及到同为地方政府出资设立的城投公司,城投债利差有所走阔,随着市场情绪趋稳及监管层对于严厉打击逃废债等违法违规行为的表态,2021年以来全国城投债利差总体有一定收窄,但省份之间的城投债利差继续分化,以市场认可度较高的江苏、浙江为例,2021年以来江苏、浙江的城投债利差收窄幅度较为明显,而区域风险较高的天津、贵州、云南、吉林、黑龙江利差继续大幅走阔,另外市场关注度较高的湖南、重庆收窄幅度不及江苏、浙江。陕西、河南的城投债利差也有一定走阔。

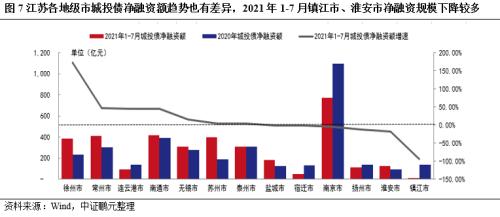

江苏各地级市城投债净融资额趋势也有差异,2021年1-7月镇江市、淮安市净融资规模下降较多

另外,前述中也提到交易所及交易商协会将城投公司分档对于区域的划分更加细化,而发债规模最大的省份江苏的各地级市之间的经济实力及债务水平也存在较大的差异,从江苏各地级市2021年1-7月的净融资情况来看,区域债务水平较高的镇江市、淮安市2021年1-7月净融资规模较2020年下降较多。

三、城投债融资信用级别之间的分化

2021年1-7月AA级城投公司债券发行及净融资规模占比较2020年均有所下降,监管政策对于各区域AA级城投公司融资影响程度有所差异,江苏、浙江、江西、安徽的AA级城投公司影响相对有限,而湖南、山东、河南、广西、陕西、贵州等地区AA级城投公司融资进一步压缩

随着对弱资质城投公司发行债券审核趋严,2021年1-7月AA级城投公司债券发行及净融资规模占比较2020年均有所下降,而AA+级城投公司发行规模及净融资额占比显著提升,2021年1-7月AA+城投债净融资额占比超过50%。

从城投债发行的主要省份AA级城投公司融资情况来看,2021年1-7月江苏、浙江、江西、安徽的AA级城投公司发行规模及净融资额占比较2020年均有所提高,监管政策对于以上区域的AA级城投公司融资影响相对有限,而湖南、山东、河南、广西、陕西、贵州等地区AA级城投公司融资进一步压缩,云南、天津、山西、吉林城投发债主体的级别绝大集中在AA+及AAA,AA级城投公司发债规模占区域内城投债的比重较低,但2021年1-7月AA级城投公司发债规模占区域内城投债的比重仍明显下滑。

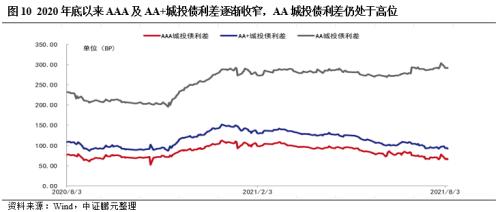

AAA及AA+城投债利差逐渐收窄,AA城投债利差仍处于高位,高低级别城投公司利差分化明显,且区域之间AA城投债利差也有所分化

各级别城投债利差方面,从2020年底高位以来,在AAA及AA+城投债利差逐渐收窄的背景下,AA城投债利差确仍处于高位,也反映了严监管背景下,市场对于弱资质城投公司更为谨慎,而对于高级别的城投债更为青睐,紧密抱团,高低级别城投公司利差分化明显。

此外,各省份AA级城投债利差也有所分化,主要发行省份中,浙江、江苏、安徽、湖北、福建2021年以来的AA城投债利差有所收窄,而四川、重庆、湖南、山东、河南、陕西的AA城投债利差有所走阔,需要注意的是,云南、天津、吉林等区域AA级城投公司发债规模虽小,但其AA城投债利差也呈较大幅度走阔的态势。

四、结论

综上来看,今年以来出台的一系列城投公司监管政策旨在降低政府杠杆率,严控地方政府债务风险,规范城投公司融资,同时2019年底监管部门也推出建制县隐性债务试点化解方案,来化解风险偏高区域的隐性债务,根据财政部公布的数据,截至2021年7月末用于建制县区隐性债务风险化解试点的再融资债券额度已发行6,095亿元,一定程度上缓解尾部区域的债务风险。但本轮监管对于高债务区域、弱资质城投公司的融资限制较为明显,前期城投公司融资分化趋势已经形成,在严监管政策的驱动下,分化趋势进一步加剧,资金愈发明显的向江苏、浙江等经济发达及江西、湖北、安徽中部省份、高级别的城投公司聚集,而高债务及经济发展水平低的区域、低级别的城投公司融资更加困难,融资成本进一步走高,融资职能继续弱化,尾部城投公司信用风险加大,风险偏高区域将更加依靠于地方政府债券融资。

[1]指引的详细解读参见中证鹏元评级公众号2021年4月29日发布的《公司债券上市审核规则趋严,近400家到期主体发行受影响》。

作者 I 范俊根、毕柳

部门 I中证鹏元评级城投评级部

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章