银行理财“期中考”成绩单出炉 保本型产品同比降逾90%

来源:北京商报 2021-08-16 10:22:22

“资管新规”过渡期已经进入倒计时。日前,银行业理财登记托管中心发布《中国银行(行情601988,诊股)业理财市场半年报告(2021年上)》(以下简称《报告》)公布了银行理财“期中考”成绩单。从《报告》来看,银行理财市场呈现稳中向好态势,2021年上半年,银行理财加快保本产品和存量资产处置,与此同时理财产品净值化进程也有序推进。从理财产品类型结构来看,固定收益类理财产品存续规模仍占据主导地位,权益类理财产品存续余额亦有所增长,混合类理财产品存续余额则有所下降。

净值化转型稳步推进

根据8月13日银行业理财登记托管中心发布的《报告》,截至2021年6月底,理财产品存续规模达25.80万亿元,同比增长5.37%;上半年商业银行和理财公司累计新发产品2.55万只,累计募集资金62.41万亿元,累计为投资者创造收益4137.51亿元。

随着“资管新规”过渡期已经进入倒计时,理财产品规范化转型效果显著,主要表现为保本型产品持续压降、同业理财规模进一步缩减两大方面。从数据来看,截至2021年6月底保本型产品存续余额0.15万亿元,同比减少90.68%;同业理财存续余额2718.80亿元,较年初下降30.45%,同比下降62.78%,同业理财规模占全部理财产品的比例不足2%。

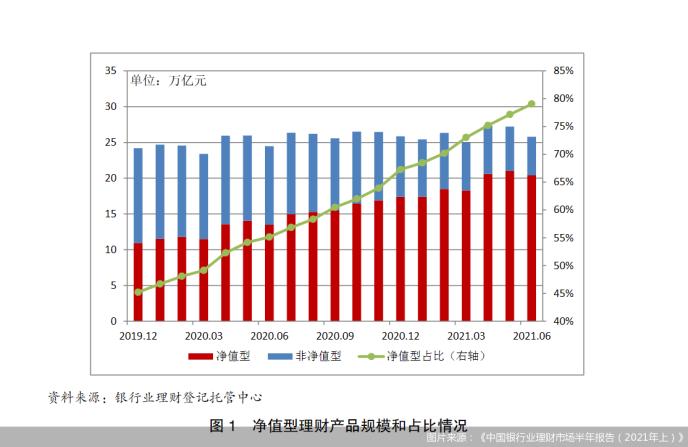

北京商报记者注意到,在加快保本产品和存量资产处置的同时,净值化转型程度也持续提升。截至2021年6月底,净值型理财产品存续规模达20.39万亿元,较年初增长17.18%,同比增长51.06%;净值型产品占全部理财产品存续余额的79.03%,较年初上升11.75个百分点。

随着净值型理财产品的不断发行,持有净值型理财产品的投资者数量也呈现持续上升态势。开放式净值型产品投资者数量呈加速上升趋势明显,非净值型产品的投资者数量则逐渐减少。反映到数据上,2021年上半年,持有净值型理财产品的投资者数量占比为94.80%,较去年同期增加约24个百分点。这也较为直观的反映出投资者对于净值型理财产品的接受程度正在不断提高。

对银行理财“期中考”成绩单表现,在资深金融监管政策专家周毅钦看来,理财产品的净值化转型速度总体上是比较快的,目前净值化理财产品比例达到了80%,同时,持有净值型理财产品的投资者数量占比为94.80%,说明绝大部分投资者具有购买净值化产品的经历,这对后续产品营销打下了良好的基础,随着过渡期的逐渐临近,商业银行也会不断压缩非净值化产品的发行,引导客户购买商业银行或理财公司的净值化产品。

固收类产品仍占据主导

在理财产品净值化转型的背景下,固定收益类理财产品仍占据主导地位且存续规模及占比持续增加。《报告》数据显示,截至2021年6月底,固定收益类理财产品存续余额为22.75万亿元,较年初增长4.31%,同比增长15.04%,占全部理财产品存续余额的88.18%。

固定收益类理财产品为何长期占据主导地位?招联金融首席研究员董希淼表示,银行理财的投资者结构、风险偏好及投研能力决定了在很长时间内理财产品以固收类产品为主。从投资者风险偏好来看,虽然投资者对于净值型理财产品的接受程度显著提高,但投资者仍相对偏好于风险较低的理财产品。

随着“资管新规”以来存量理财压缩,出于稳住规模、对冲单一市场下跌风险的考虑,以及满足高风险客户的理财需求,银行理财权益市场的投资价值不断显现。2021年上半年权益类理财产品存续余额为843亿元,较年初增长10.15%,同比增长1.54%,占全部理财产品存续余额的0.33%。

不过,北京商报记者注意到,相较于固定收益类、权益类产品的增长,混合类理财产品存续余额却略微有所下降。截至2021年6月末,混合类理财产品存续余额为2.96万亿元,较年初下降25.44%,同比下降35.89%,占全部理财产品存续余额的11.49%。

“混合型产品的余额有所下降。一方面从需求角度来看,为了做好金融消费者权益保护工作,商业银行2021年以来对投资者评级标准做了调整,总体思路是更加偏保守,客户的风险评级都整体向下做了一定偏移,这也导致购买混合型产品(三级)的客户变少了。另一方面从供给角度来看,今年股市行情起伏较大,混合型产品的净值波动比较明显,商业银行和理财公司也适当调整了产品的供给。”周毅钦分析道。

混合类理财产品存续余额有所下降,商品及金融衍生品类理财产品更是鲜少布局。截至2021年上半年商品及金融衍生品类理财产品存续余额仅11亿元。

谈及现有理财产品结构类型占比差异较大的原因,中国(香港)金融衍生品投资研究院院长王红英认为,银行理财从保本保收益到净值化转型经历不到四年的时间,客户还处在转型接受过程中,因此商业银行采取的策略也相对稳健、保守,加之今年A股市场变现不是非常理想,权益类理财产品布局就相对谨慎,而商品及金融衍生品类风险相对较高,通常是私募机构在运营,与传统银行相对安全谨慎的理财风格存在着一定差异。

产品线或将进一步丰富

随着“资管新规”过渡期即将结束,2021年底前绝大部分银行将完成整改。对于个别银行存续的少量难处置的资产,银保监会也采取针对性措施,按照相关规定纳入个案专项处置,持续督促相关银行综合施策、积极整改,尽快全部清零。理财产品市场格局和观念氛围将从根本上发生转变。

在净值化转型层面,《报告》提到,下一步,银行理财将以净值化转型为重要突破,探索进一步丰富理财产品线。除配置固定收益类资产外,渐进式开展权益等资产配置,满足投资者个性化和多元化配置需求。同时,在构建新发展格局的背景下,未来经济动能将由传统行业转向科技创新、绿色产业、先进制造、基础设施等需要长期资金支持的领域。一方面培育金融投资深度,普及长期理念和价值投资理念,为投资者提供跨时期跨市场的优化配置和合理收益;另一方面积极参与塑造、完善ESG投资体系和信息披露机制,在助力国民经济转型升级、ESG投资、实现碳达峰碳中和、乡村振兴等领域发挥资管行业独特作用。

王红英预测,随着产品越来越丰富,客户对高收益和追求日益增多,对风险承受能力越来越强,未来几年混合类产品、权益类产品乃至一些金融衍生品类理财产品将会越来越多。

相关文章

猜你喜欢

今日头条

图文推荐