7月金融数据点评:未来信贷投放可能相对积极,不排除年内仍有全面或定向降准的可能

来源:金融界网 2021-08-12 19:26:06

观点摘要

房贷管控趋严与生产活跃度降低作用下,新增信贷环比缩量

新增社融低于预期表明融资需求明显走弱

M2增速回落,M1、M2增速差值继续走阔

货币政策操作回归正常化,未来信贷投放可能相对积极,不排除年内仍有全面或定向降准的可能。

正文

8月11日,央行发布7月社会融资规模统计数据和金融统计数据报告,以下为本期数据点评。

一、房贷管控趋严与生产活跃度降低作用下,新增信贷环比缩量

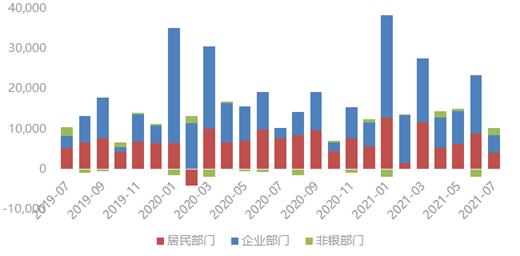

7月人民币贷款增加1.08万亿元,接近我们此前的预期,比上年同期多增905亿元。分部门看:

一是房贷管控持续趋严,居民中长期贷款有所减少。7月住户贷款增加4059亿元,其中中长期贷款增加3974亿元,环比减少约1180亿元。尽管商品房成交规模缩量不显著,但个人住房贷款管控持续趋严,多个热点城市出现房贷利率走高、放款周期拉长的现象,使居民新增中长期贷款环比减少。

二是企业生产活跃度下降,新增信贷需求大幅缩量。企事业单位贷款增加4334亿元,环比缩量超过1万亿元,这与企业生产活跃度的明显下降有关。受疫情和气候因素的负面影响,7月高炉开工率、粗钢和铁精粉产量、棉纺织业景气度等表征工业生产活动的指标都有所减弱,加之短期贷款季节性负增,导致企业新增信贷环比显著缩量。

三是非银贷款增加较多。非银行业金融机构贷款增加1774亿元,在多个年份同期都出现了类似现象,表明非银金融机构可能存在加杠杆的现象,但由于缺乏分项数据,无法确认具体来源。

图1:新增信贷分部门变化情况(单位:亿元)

数据来源:WIND,交行金研中心

二、新增社融低于预期,地方债发行高峰可能进一步压后

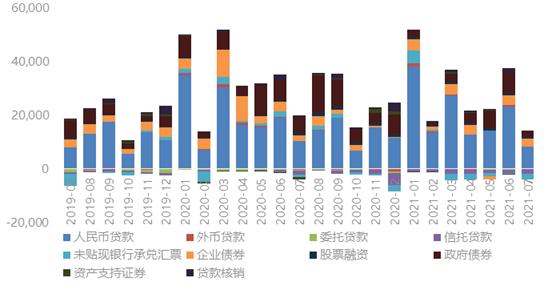

7月社会融资规模增量为1.06万亿元,低于此前预期,比上年同期少6362亿元。从主要构成来看有以下四个特征:

一是信贷在社融中的比例进一步提升。7月流入实体经济的信贷在当期新增社融中的占比达到79.2%,较二季度明显提升,且这一占比为近三年来次高,仅低于今年3月的81.6%。

二是政府债券融资进度明显滞后。7月政府债券净融资1820亿元,同比少3639亿元。截至7月末,各地新增地方债发行1.88万亿元,仅完成全年预算安排额度的42%,尤其是专项债仅完成37%,进度明显滞后,且集中发行高峰期可能较预期进一步压后。

三是表外融资继续压降态势。委托贷款减少151亿元,同比少减1亿元;信托贷款减少1571亿元,同比多减204亿元;未贴现的银行承兑汇票减少2316亿元,同比多减1186亿元。

四是企业发债和股票融资规模保持平稳。企业债券净融资2959亿元,同比多601亿元;非金融企业境内股票融资938亿元,同比少277亿元;二者与上月水平基本类似。

图2:新增社融主要分类变化情况(单位:亿元)

数据来源:WIND,交行金研中心

三、M2同比增速回落,M1、M2增速差值继续走阔

7月末,M2余额230.22万亿元,同比增长8.3%,增速分别比上月末和上年同期低0.3个和2.4个百分点;M1余额62万亿元,同比增长4.9%,增速分别比上月末和上年同期低0.6个和2个百分点。

M2同比增速走低一方面是信贷、债券和股权投资同比没有出现提升,且信用派生随融资需求走弱;另一方面是财政存款增加较快,7月新增财政存款达到6008亿元,比去年同期多增1136亿元。同时,M1、M2同比增速之间的差值走阔,可能反映了经济复苏活力有所减弱的市场预期。

图3:M1与M2同比增速(单位:%)

数据来源:WIND,交行金研中心

四、货币政策操作回归正常化,未来信贷投放可能相对积极

在央行二季度货币政策执行报告中,关于“正常货币政策”的表述从一季度执行报告中的“珍惜正常的货币政策空间”改为了“坚持正常的货币政策”,表明目前政策已回归常态化,各项操作向疫情前的正常情况靠拢。面对内需复苏放缓、PMI新出口订单走弱等经济基本面承压的情形,为降低实体经济综合融资成本,年内仍有全面或定向降准的可能性。

同时注意央行下半年工作会议新增“引导贷款合理增长”的提法,表明下半年信贷投放可能相比往年同期更加积极,在社融结构中有望发挥更加重要的作用。在信贷投放结构上,一是更倾向小微、三农、制造业等重点领域和薄弱环节,二是支持碳减排,在推动相关工具落地时向符合条件的金融机构提供低成本资金。

猜你喜欢

今日头条

图文推荐