国信策略:大宗商品价格上涨至历史高位 通胀是远虑但非近忧

来源:追寻价值之路930人参与讨论 2021-05-24 09:16:26

核心结论

核心观点:当前大宗商品价格上涨至历史高位,带动国内PPI增速大幅回升并创下了近三年半来的历史新高,导致市场对于通胀的上行或多或少存有担忧。我们认为通胀是远虑但非近忧,这当中尤其是国内CPI增速依然处于较为温和的水平,PPI向CPI的传导并不显著。从过往经验来看,货币政策往往更为关注通胀中的CPI指标,所以短期内很难出现因通胀预期导致的货币政策全面收紧。而A股上市公司的历史经验显示,PPI同比增速和非金融企业的盈利能力的走势呈现显著的正相关性,也就是说非金融企业整体是受益于通胀上行的。往后看我们认为本轮复苏更类似2016~2017那次,PPI会快速回升但CPI没有上行压力,在这样的组合下,基本面的重要性要大于流动性。

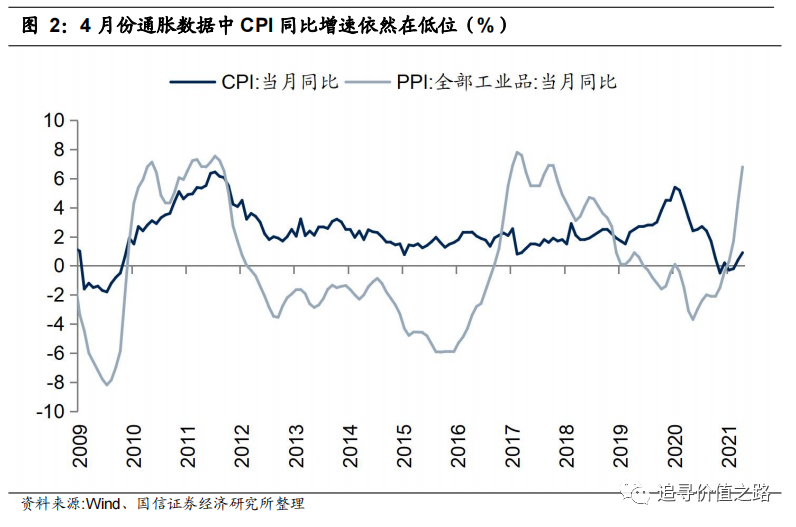

当前大宗商品价格上涨至历史高位,带动PPI大幅回升并创下了近三年半来的历史新高,市场对于通胀的上行或多或少存有担忧。随着去年下半年来全球经济复苏的持续推进,铜、铁矿石、煤等大宗商品价格大幅上涨,当前南华工业品和金属指数也已经创下历史新高,4月份国内PPI同比大幅回升至6.8%(前值涨4.4%),创2017年11月以来新高。

我们认为通胀是远虑但非近忧,这当中尤其是国内CPI增速依然处于较为温和的水平,PPI向CPI的传导并不显著。4月份我国CPI同比增速为0.9%,核心CPI增速同样仅为0.7%,增速均不高。结构上看,食品项是主要拖累,4月份CPI食品项同比增速为-0.7%,依然处于低位,这当中权重较大的猪肉价格受产能恢复影响4月份同比大幅下降21.4%。

从过往经验来看,货币政策往往更为关注通胀中的CPI指标,因此短期内很难出现因通胀预期导致的货币政策全面收紧。在前期多篇报告中我们指出货币收紧与否关键是PPI和CPI相对关系变化,其中CPI对货币政策的影响较大。例如2009~2010那次货币政策很快全面收紧,主要原因是从2009年下半年开始CPI和PPI是完全同步回升的。而2016~2017那次PPI大幅回升,CPI走势温和,央行政策并未出现全面收紧。往后看我们认为本轮复苏更类似2016~2017那次,PPI会快速回升但CPI没有上行压力,因此很难出现货币政策全面收紧。

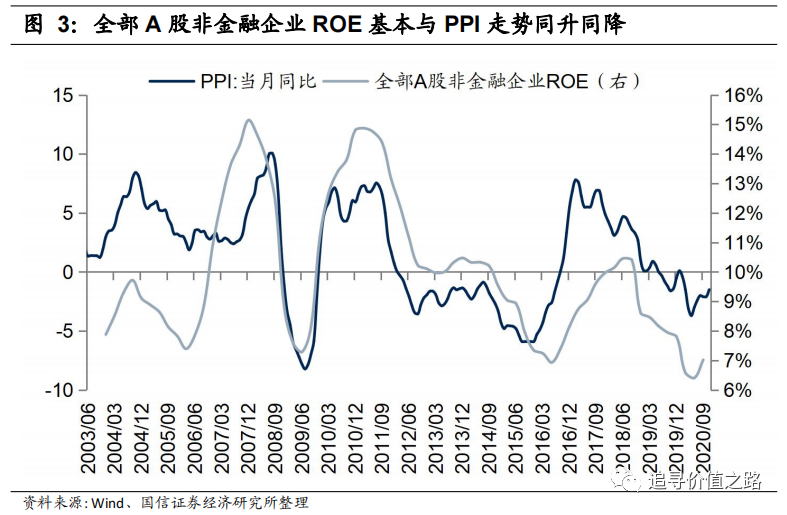

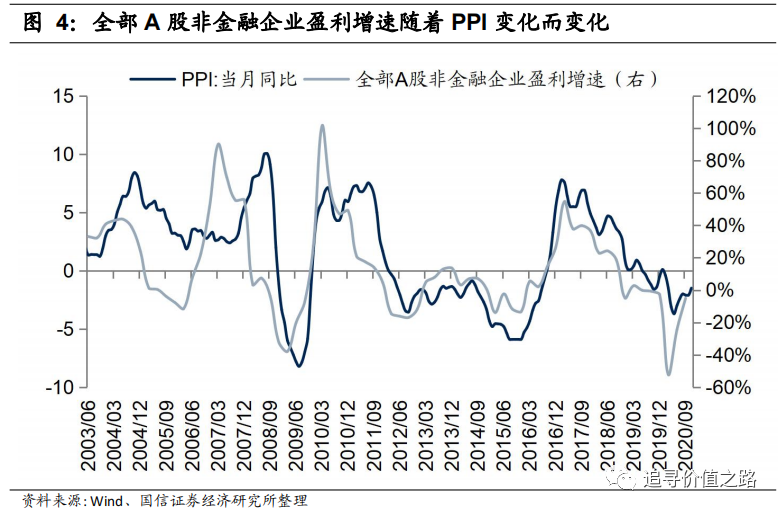

A股上市公司的历史经验显示,PPI同比增速和非金融企业的盈利能力的走势呈现显著的正相关性,大体上两者呈现同涨同跌的趋势,也就是说非金融企业整体是受益于通胀上行的。2006年以来,全部A股非金融企业ROE经历过三轮显著的上升周期,2006年3月至2007年12月、2009年6月至2011年3月、2016年6月至2018年9月,都出现在PPI上行周期。而在PPI下行周期,非金融企业的ROE也出现了明显的下降。

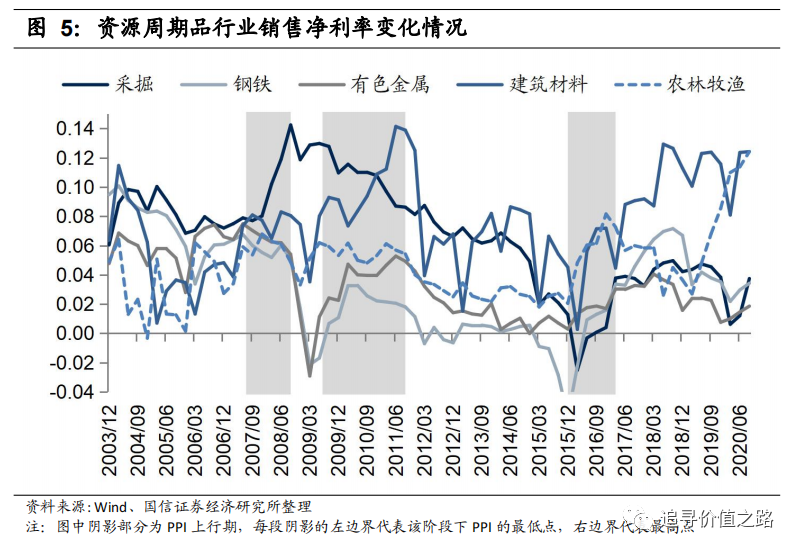

结构上看,资源周期品是最受益于通胀上行的行业类别,量价齐升逻辑下,行业的盈利能力将显著提升。对于资源周期品行业来说,以PPI为主导的通胀一方面有利于企业销售净利率的改善,另一方面,需求也有望同步增长。量价齐升的推动下,资源周期品行业的盈利在通胀上行期往往都表现优异,是典型的抗通胀行业。从数据上来看,几乎在每一轮通胀上行前或阶段中,采掘、钢铁、有色金属、建材以及农林牧渔行业的ROE以及盈利增速都有显著改善。

通胀是远虑但非近忧

当前大宗商品价格上涨至历史高位,带动PPI大幅回升并创下了近三年半来的历史新高,市场对于通胀的上行或多或少存有担忧。随着去年下半年来全球经济复苏的持续推进,铜、铁矿石、煤等大宗商品价格大幅上涨,当前南华工业品和金属指数也已经创下历史新高,4月份国内PPI同比大幅回升至6.8%(前值涨4.4%),创2017年11月以来新高。

我们认为通胀是远虑但非近忧,这当中尤其是国内CPI增速依然处于较为温和的水平,PPI向CPI的传导并不显著。4月份我国CPI同比增速为0.9%,核心CPI增速同样仅为0.7%,增速均不高。结构上看,食品项是主要拖累,4月份CPI食品项同比增速为-0.7%,依然处于低位,这当中权重较大的猪肉价格受产能恢复影响4月份同比大幅下降21.4%。

从过往经验来看,货币政策往往更为关注通胀中的CPI指标,因此短期内很难出现因通胀预期导致的货币政策全面收紧。在前期多篇报告中我们指出货币收紧与否关键是PPI和CPI相对关系变化,其中CPI对货币政策的影响较大。例如2009~2010那次货币政策很快全面收紧,主要原因是从2009年下半年开始CPI和PPI是完全同步回升的。而2016~2017那次PPI大幅回升,CPI走势温和,央行政策并未出现全面收紧。往后看我们认为本轮复苏更类似2016~2017那次,PPI会快速回升但CPI没有上行压力,因此很难出现货币政策全面收紧。

A股上市公司的历史经验显示,PPI同比增速和非金融企业的盈利能力的走势呈现显著的正相关性,大体上两者呈现同涨同跌的趋势,也就是说非金融企业整体是受益于通胀上行的。2006年以来,全部A股非金融企业ROE经历过三轮显著的上升周期,2006年3月至2007年12月、2009年6月至2011年3月、2016年6月至2018年9月,都出现在PPI上行周期。而在PPI下行周期,非金融企业的ROE也出现了明显的下降。

结构上看,资源周期品是最受益于通胀上行的行业类别,量价齐升逻辑下,行业的盈利能力将显著提升。虽然整体来看,全部A股非金融企业的基本面受益于通胀上行,但不同行业对于通胀的敏感程度并不相同,也不是所有的行业都会受益于通胀上行。对于资源周期品行业来说,以PPI为主导的通胀一方面有利于企业销售净利率的改善,另一方面,需求也有望同步增长。量价齐升的推动下,资源周期品行业的盈利在通胀上行期往往都表现优异,是典型的抗通胀行业。从数据上来看,几乎在每一轮通胀上行前或阶段中,采掘、钢铁、有色金属、建材以及农林牧渔行业的ROE以及盈利增速都有显著改善。

大类资产表现一览:股票走强,商品回落

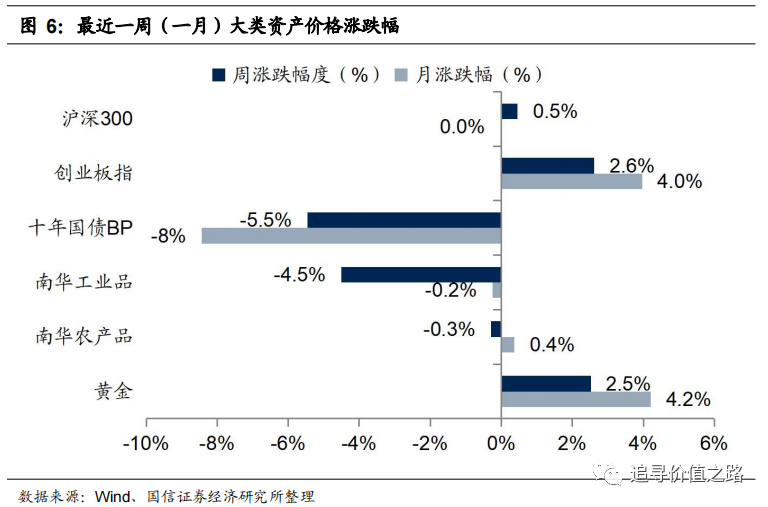

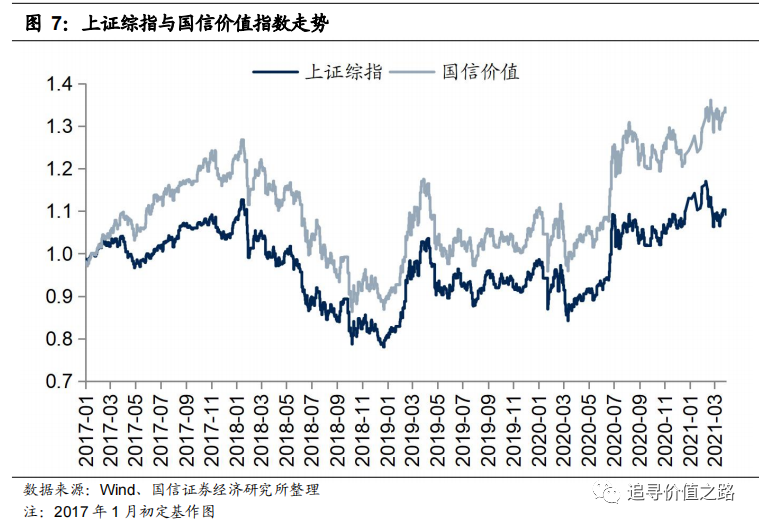

上周大类资产中股票、债券和黄金走强,商品走弱。具体来看,股票市场中,沪深300指数上周环比上涨0.5%,创业板指上周环比上涨2.6%。债券市场中,十年国债到期收益率下行5.5BP。商品市场中南华工业品指数环比下跌4.5%,南华农产品指数下跌0.3%。黄金价格环比上涨2.5%。上周上证综指环比下跌0.11%,国信价值指数单周下跌1.09%。

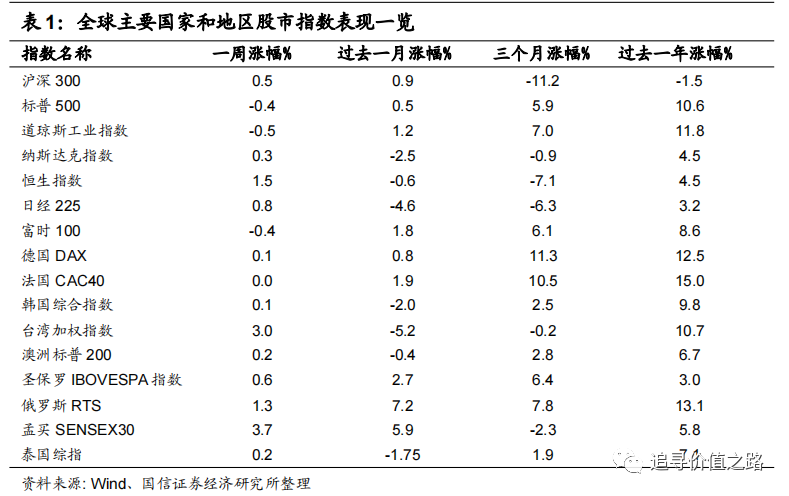

上周我们统计的全球各主要股票指数多数上涨。具体来看,发达市场中美股标普500指数和道琼斯指数双双下行,单周跌幅分别为0.4%和0.5%,纳斯达克指数单周上涨0.3%。欧洲市场中法国CAC40指数及德国DAX指数双双小幅上行,单周涨幅分别为0.02%和0.1%,富时100指数下跌0.4%,日经225指数单周上涨0.8%,韩国综合指数环比上涨0.1%,恒生指数单周上涨1.5%,澳洲标普200指数环比上涨0.2%。新兴市场中圣保罗IBOVESPA指数单周小幅上涨0.6%,泰国综指单周上涨0.2%,孟买SENSEX30指数单周上涨3.7%,俄罗斯RTS指数单周上涨1.3%,台湾加权指数单周上涨3.0%。

行业一周表现:电气设备领涨,钢铁大幅下跌

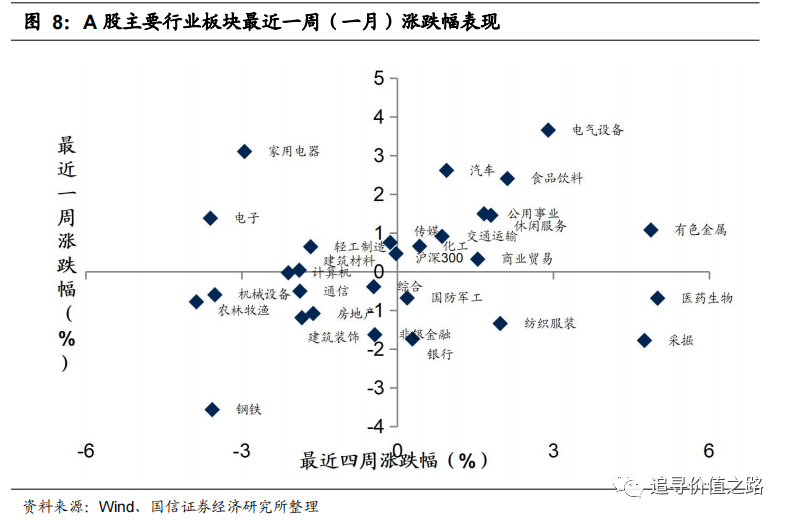

上周申万一级行业上涨略多,其中电气设备大幅领涨,而钢铁行业表现较差。具体来看,上周电气设备行业上涨3.7%,在申万各一级行业中大幅领涨。家用电器和汽车单周分别上涨3.1%和2.6%,涨幅同样居前。钢铁行业单周下跌3.6%,在申万各一级行业中表现垫底,采掘和银行分别下跌1.8%和1.7%,表现同样较为靠后。

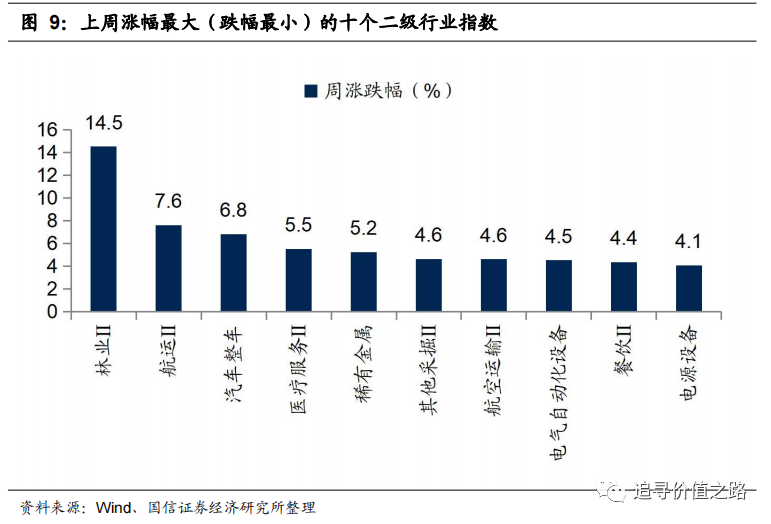

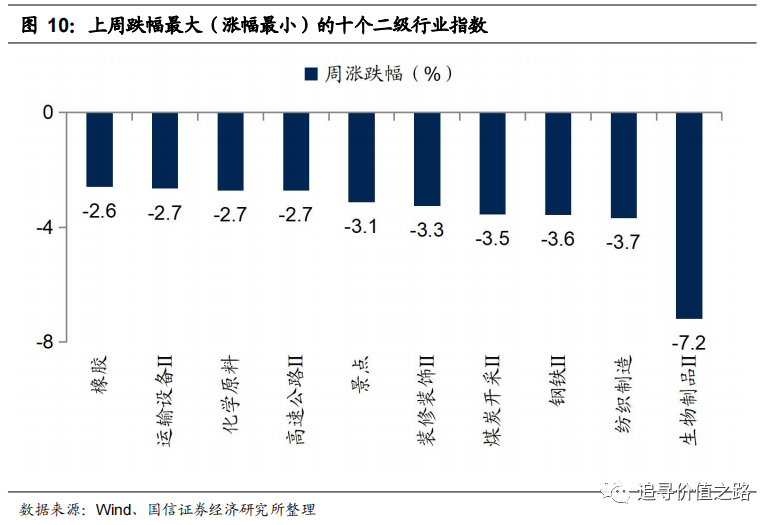

上周申万二级子行业共39个细分行业上涨。具体来看,林业Ⅱ行业单周大幅上涨14.5%,表现居前。航运Ⅱ和汽车整车行业涨幅次之,单周涨幅分别为7.6%和6.8%。而生物制品Ⅱ跌幅最大,单周大幅下跌7.2%。

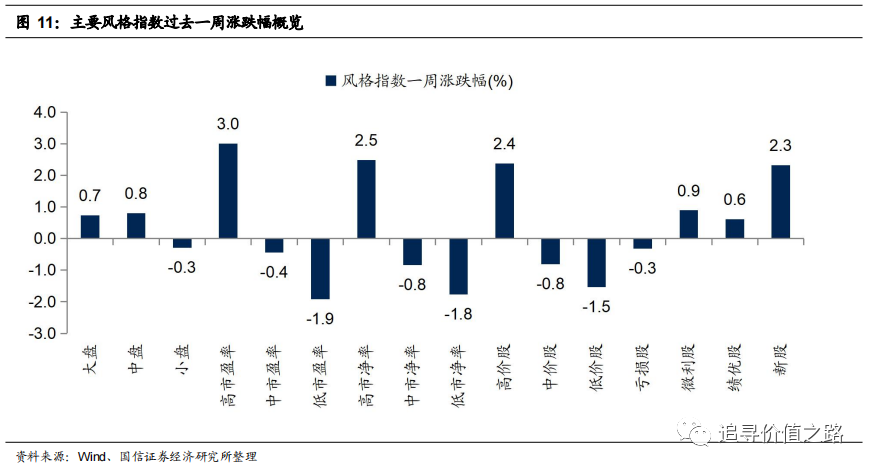

风格指数:高估值风格占优

上周市场各风格指数中高估值风格占优。具体来看,上周低市盈率股和低市净率股表现较差,跌幅分别为1.9%和1.8%。而高市盈率股和高市净率股表现较好,上周涨幅分别为3.0%、2.5%。

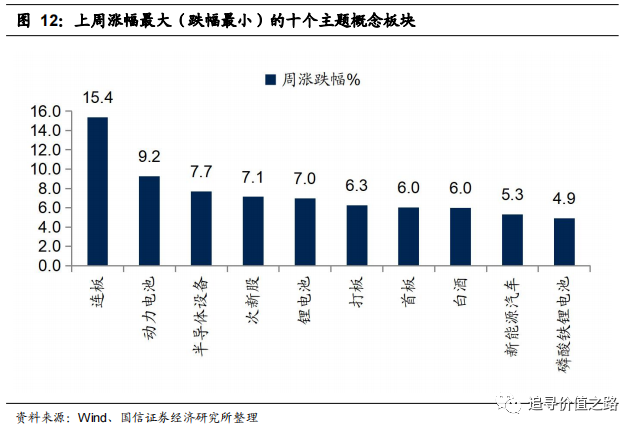

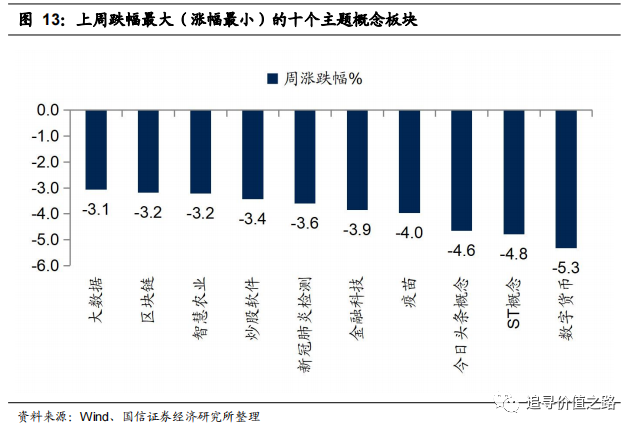

上周各主题概念指数多数下跌,175个概念指数中98个主题概念指数下跌。其中连板、动力电池和半导体设备三个概念板块表现居前,而数字货币、ST概念和今日头条概念等概念板块表现垫底。

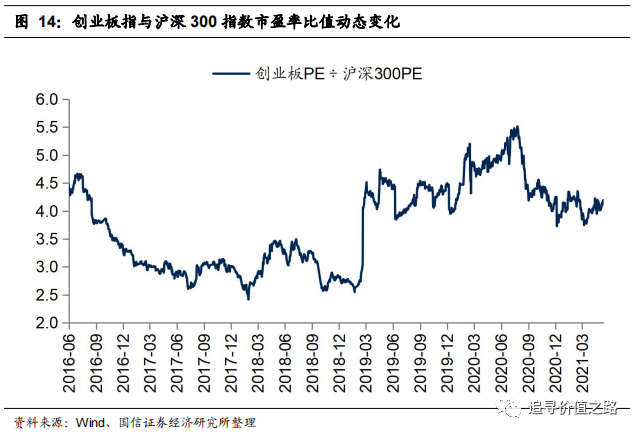

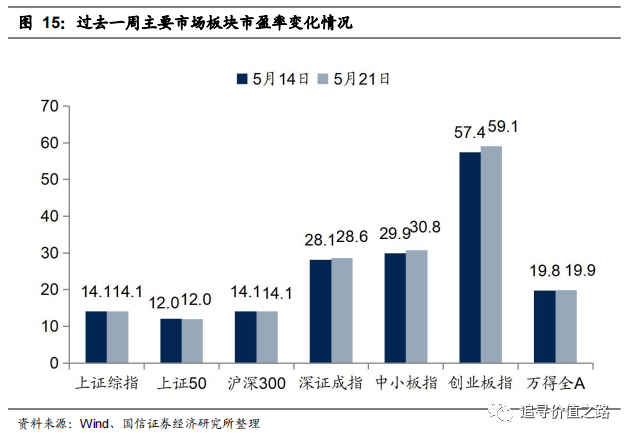

估值水平:创业板相对估值略有上涨

风险提示:经济增长不及预期,通货膨胀快速上升,基本面出现恶化

(文章来源:追寻价值之路)

相关文章

猜你喜欢

今日头条

图文推荐