央行重磅信号!人民币有大变化!对投资有何影响 一篇文章说透

来源:21金融圈38人评论9237人参与讨论 2021-05-23 13:16:04

央行再释放重磅信号:未来人民币汇率双向波动成为常态!

5月23日,央行官网发布《刘国强副行长就人民币汇率问题答记者问》,具体内容如下。

问:关于近期人民币汇率走势和人民币汇率形成机制,您怎么看?

答:今年以来,人民币汇率有升有贬,双向浮动,在合理均衡水平上保持了基本稳定。

目前,我国外汇市场自主平衡,人民币汇率由市场决定,汇率预期平稳。未来人民币汇率的走势将继续取决于市场供求和国际金融市场变化,双向波动成为常态。

人民银行完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,这一制度在当前和未来一段时期都是适合中国的汇率制度安排。

人民银行将注重预期引导,发挥汇率调节宏观经济和国际收支自动稳定器作用,保持人民币汇率在合理均衡水平上的基本稳定。

注意,人民币对美元中间价逼近三年来新高

人民币对美元中间价维持在6.4~6.5区间已有一月之久。从中国外汇交易中心获悉,5月19日人民币对美元中间价报6.4255,较前一交易日调升102个基点,中间价升至5月12日以来最高,逼近2018年6月19日报价6.4235的高点。

值得一提的是,5月11日人民币对美元中间价报6.4254,创近三年来新高。

中国外汇交易中心5月21日公布数据显示,人民币对美元汇率中间价报6.4300元,调升164点。本周,人民币对美元汇率中间价累计调升225点。

光大银行金融市场部分析师周茂华向21世纪经济报道记者表示,4月下旬以来,人民币对美元走势呈现强势双向波动格局,波动幅度小、走势非常稳。

近期人民币对美元维持一个相对强势格局,主要受两方面因素推动,一是国内经济延续良好复苏态势,外贸维持高景气度;二是近期美联储继续释放鸽派信号,导致近期美元指数继续走弱推动。

周茂华认为,从国内整体外贸表现、国际收支和金融市场看,目前人民币汇率整体处于均衡水平附近运行。但均衡水平的中枢是会根据全球经济、政策、外汇市场供求、美元等货币汇率变化而“移动”。

今年以来,人民币对美元中间价汇率双向波动愈加明显。

2021年年初至2月,人民币对美元中间价汇率表现为明显的升值趋势;2月10日升值达到高点之后开始呈现贬值趋势,一直到3月31日迎来6.57的低点,这区间总体为贬值;4月以来,人民币对美元中间价汇率表现为波动升值的趋势。

2021年第一季度中国货币政策执行报告指出,2021年第一季度,人民币对美元汇率中间价最高为6.4391元,最低为6.5713元,58个交易日中27个交易日升值、31个交易日贬值。

最大单日升值幅度为1.00%(648点),最大单日贬值幅度为0.83%(543点)。第一季度,人民币对美元汇率年化波动率为3.9%。

根据国际清算银行测算,2020年末至2021年3月,人民币名义和实际有效汇率分别升值2.15%和2.10%。

报告认为,2021年以来,跨境资本流动和外汇供求基本平衡,市场预期总体平稳。人民币汇率以市场供求为基础,有贬有升,在合理均衡水平上保持基本稳定。随着汇率市场化改革的深入推进,人民币汇率弹性进一步增强,较好发挥了宏观经济和国际收支自动稳定器的作用。

展望2021年,周茂华向记者表示,从走势看,人民币有望保持在合理均衡水平附近强势双向震荡格局,预计年内人民币对美元汇率在6.4-6.8区间附近波动。

主要是国内经济延续良好复苏态势,国内物价温和可控,支持政策不急转弯,全球经济复苏逐步趋同;美欧经济复苏逐步趋同,美联储维持低利率超宽松环境,将制约美元指数大幅上行空间。

他进一步指出,人民币汇率双向波动常态化,以及全球经济、政策分化市场波动加剧,国内外贸企业需要善用外汇衍生工具管理汇率波动风险。

交通银行金融研究中心首席研究员唐建伟分析,由于2021年人民币汇率升值与贬值的因素同时存在,预计人民币汇率难有趋势性升值或贬值行情,2021年内美元对人民币汇率升破6或贬破7的概率都很小。

预计2021年人民币汇率仍将保持双向波动的特征,延续稳中略升的趋势,预计维持在6.3至6.7波动区间,中枢在6.4至6.5左右。全年汇率升值幅度预计将明显小于2020年。

央行官员提出“人民币中长期升值”

抵御通胀,改进CPI公式?

最近几天,央行系接连有学者出来给人民币升值吹风,这是比较罕见的。

5月21日,央行上海总部调查研究部主任吕进中在《中国金融》撰文表示,建议坚持稳健货币政策,注重进出口平衡,增强汇率弹性,人民币适当升值,抵御输入性效应;建议研究改进CPI核算方式,反映真实通胀水平。从目前看资产价格有纳入通胀考量的必要性。

央行两位官员提出“人民币中长期升值”,对我们意味着什么呢?

面对美国的输入性通胀的威胁,央妈可是操碎了心!它不仅考虑重新改进CPI公式,还建议人民币升值,从而抵御美国通胀!

近段时间,由于全球通胀造成大宗商品涨价明显,中国工业原料出现大规模的上涨,比如铜价一度涨到75000元每吨,瓷砖,钢铁、玻璃、煤炭和天然气等工业原材料价格都上涨明显。

这就导致咱们的工业制成品越来越贵。

电视、空调、甚至手机价格,都出现了一定程度的涨价,小米、美的、海尔等家电品牌,将旗下商品的价格上调了5%-20%。这就对咱们老百姓的生活质量造成了一定的影响。

那么,咱们中国是如何应对的呢?

首先是政策调控,进行“降温”。

5月19日的国常会就要求,要稳定大宗商品价格,保持中国经济平稳运行,遏制不合理的资本市场炒作(期货市场上)。所以这几天国内大宗商品价格已经有所平稳。

为了抵御输入性通胀,央行已经开始部署防线。

那就是“鼓励人民币合理升值”。

人民币升值,使得人民币的国际购买力提高,这会降低以人民币计价的进口产品的成本,从而吸收输入性通胀带来的压力,起到缓解国内输入性通胀的作用。

举个例子,100吨铜需要750万人民币才能购买,然而当人民币升值以后,只需要600万就能买一吨铜,这样,国内大宗商品的价格是不是就压低了?我们是不是就能用上更加便宜的工业材料了?

所以,推动人民币合理升值,从而反制美国造成的“输入性通胀”,这就是人民币升值对抵御输入性通胀的作用。

投资角度人民币升值的影响

本币升值利好股市 历史上看港股表现更优

近期人民币已大幅升值,上周盘中一度创了5年新高,不过目前略有回撤。

央行有关人士的表态也说明是允许人民币升值的,有人担心人民币升值影响出口,但目前哪怕人民币继续升值,我们出口竞争力依然强大,去年人民币升值了10%,进出口总额还创出新高,出口大涨。

今年,印度疫情已经失控,生产方面少了一个重要的供给端。而全球的需求比去年要增长不少,因此这也更加有利于我们的出口。

2020年,虽然人民币对美元双边汇率大幅走升,但人民币名义有效汇率仍然保持在2017年以来的波动区间内,从而未对中国出口总量形成明显的负面影响。

如果不让人民币升值,出口越多等于是在用中国的生产能力为全球吸收通胀,让我们自己承受输入型通胀。

况且我们由于疫情控制得当,货币政策也没有像美国一样大幅放水,M2的增速和社融规模都在下滑,更是没有什么贬值的动力。

内循环是防止接美元放水的高招,汇率管制人民币增值将会是火上浇油,虽然人民币增值不利于出口,但有利于进口和境外消费。

人民币走强,国际资本就会更多的选择买入人民币,卖出美元,进入中国资本市场做投资,以美元计价的中国资产价格也会更值钱。

本币升值往往会带来牛市,制造资产泡沫的原因,这个现象已经被很多国家证实过。

副作用就是各方面成本会不断上升,包括人工成本,土地原材料等要素成本,汇率成本等,外贸的优势就会不断下降。

不过也要看具体情况,中信建投(601066)分析了历年人民币升值的情况,发现人民币升值整体利多大宗商品,利空利率债,未必利多A股。

其一,分析人民币升值的驱动因素是否有利于股市更为关键:

(1)滞胀期的人民币升值,企业盈利进一步上行乏力,而估值快速下跌。

(2)金融防风险驱动的人民币升值,股市缺少增量资金流入,同时利率明显上升,估值承压。

(3)经济复苏驱动的人民币升值,企业盈利改善,虽然宏观流动性会因为经济好转而变紧,但股市流动性尚可。

(4)货币宽松叠加风险溢价下降驱动人民币升值,此时风险偏好改善,同时伴随经济企稳预期,利好A股。

其二,在人民币升值中后期,升值预期与上证指数相关性更强,以2011年为例,尽管人民币全年升值,但4月之后,升值预期拐头向下,A股也跟随单边走弱。

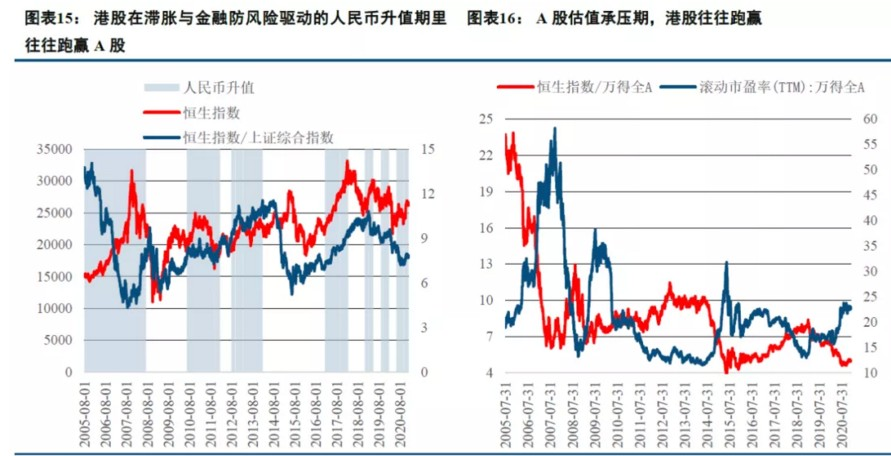

港股在人民币升值期表现良好,在滞胀与金融防风险驱动的人民币升值期里往往跑赢A股。港股在人民币升值期一般能取得两位数收益,过去7轮人民币升值期内,恒指涨幅中位数为19.1%,高于A股(5.5%)。

在滞胀与金融防风险驱动的人民币升值期里港股往往跑赢A股,主要原因是这两个时期A股缺少增量资金,经济基本面只是企稳,无法消化利率快速上行对估值的压力,而港股估值主要取决于海外市场,港股相对占优。

相关报道:

央行:将注重预期引导 发挥汇率调节宏观经济和国际收支自动稳定器作用

央行副行长刘国强就人民币汇率问题答记者问:在合理均衡水平上保持了基本稳定

(文章来源:21金融圈)

猜你喜欢

今日头条

图文推荐