6月正式启动!专属商业养老保险试点来了!

来源:中国银行保险报 2021-05-16 10:22:29

5月15日,银保监会发布《关于开展专属商业养老保险试点的通知》,同时配发《专属商业养老保险业务方案》(以下简称《方案》)。

自2021年6月1日起,在浙江省(含宁波市)和重庆市开展专属商业养老保险试点,试点期限暂定一年。

根据《方案》,保险公司可通过其官方网络平台或其所属保险集团官方网络平台销售专属商业养老保险产品,销售区域不受试点区域限制。换句话说,保险公司线下可以在浙江省(含宁波市)和重庆市销售专属商业养老保险产品,线上可以向全国各地销售该产品。

业内认为,开展专属商业养老保险试点,可以更好地服务多层次、多支柱养老保险体系建设,积极满足人民群众多样化养老保障需求。同时,银保监会对专属商业养老保险的产品形态、产品要素、领取期限等方面做出了具体的规定,有助于让商业养老保险真正回归养老本质。

产品定义

专属商业养老保险是指以养老保障为目的,领取年龄在60周岁及以上的个人养老年金保险产品。产品设计分为积累期和领取期两个阶段,领取期不得短于10年。产品采取账户式管理,账户价值计算和费用收取公开透明。

参与公司

参与试点的保险公司包括6家,分别为:

中国人民人寿保险股份有限公司

中国人寿(行情601628,诊股)保险股份有限公司

太平人寿保险有限公司

中国太平洋(行情601099,诊股)人寿保险股份有限公司

泰康人寿保险有限责任公司

新华人寿保险股份有限公司

交费方式

具体来看,交费方式上,采取灵活交费方式,保险公司可收取初始费用,消费者交纳保费在扣除初始费用后全部进入个人账户。

保险公司可根据交费金额、账户累积金额、销售渠道不同等设定差异化的公平合理的费用标准,并在保险合同中载明。

同时,针对新产业(行情300832,诊股)、新业态从业人员和各种灵活就业人员,允许相关企事业单位以适当方式,依法合规为上述从业人员投保专属商业养老保险提供交费支持。企事业单位相关交费在扣除初始费用后全部进入个人账户,权益全部归属个人。

积累方式

积累方式上,根据《方案》,积累期采取“保证+浮动”的收益模式,保险公司应为消费者提供风险偏好不同的一个以上的投资组合。

不同投资组合的保证利率可以不同,但不得超过新型人身保险产品法定准备金评估利率上限。

领取方式

保险公司须提供定期领取(领取期限不短于10年)、终身领取等多种方式供消费者选择;应制定专属商业养老保险养老年金领取转换表,可根据预定利率、生命表变化对转换表适时调整,并在公司官方网站显著位置公布调整后的转换表。此外,养老金领取可衔接养老、照护服务,但须另行签署相关服务合同。

产品采取账户式管理,账户价值计算和费用收取公开透明。

保险责任

目前,市场上有一些金融产品名字上冠以“养老”二字,但实际上并不具备养老的特征,都是一些短期的投资工具,与其他理财产品、基金投资没什么差别。

此次《方案》明确了专属商业养老保险产品的保险责任。

保险责任包括身故责任、年金领取责任,鼓励保险公司以适当方式提供重疾、护理、意外等其他保险责任。其中,消费者在保险合同期内身故,赔付金额在积累期内不得低于账户价值,在领取期内不得低于保证领取剩余部分与年金转换时账户价值减去各项已领取金额的较大者,累计赔付给付金额不得低于领取期与积累期转换时的账户价值。

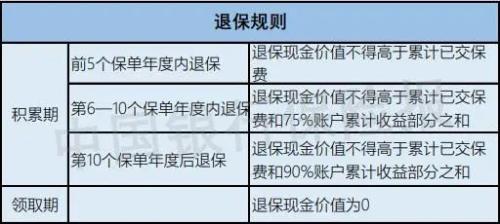

退保规则

业内认为,这一退保规则是为了避免保险公司“长险短做”,让产品真正具备养老功能,避免异化发展。

《方案》也考虑到了特殊退保情况。消费者罹患中国保险行业协会颁布的《重大疾病保险的疾病定义使用规范(2020年修订版)》中定义的重大疾病,或遭遇意外且伤残程度达到人身伤残保险评定标准1—3级的,可以申请特殊退保。消费者在积累期申请特殊退保的,退保现金价值为申请时的账户价值;在领取期申请特殊退保的,退保现金价值为申请时保证领取剩余部分与年金转换时账户价值减去各项已领取金额的较大者。对于其他长期养老金领取方式,退保金额为消费者尚未领取权益部分。

考核机制

事实上,当前市场上也存在很多长期产品,但是却没有长期的配套机制,如管理机制、考核机制等,很多机构的股东董事会每季度、每半年、每一年度都要下达利润目标。因此,完善考核激励机制至关重要。

《方案》要求,保险公司应对专属商业养老保险业务单独核算,设立单独投资账户。在资产配置、投资管理、估值核算等环节,应独立于自有资金和其他保险产品资金。保险公司应按照合同约定配置专属商业养老保险产品账户的资产范围和投资比例,还应建立与专属商业养老保险长期投资相适应的、期限不短于1年的较长期限的投资考核机制。

此外,保险公司应当按照保险公司偿付能力监管规则,审慎计量专属商业养老保险业务的最低资本要求。中国银保监会将根据其经营长期性的特征和风险实际,在偿付能力最低资本要求上体现监管支持。支持保险公司建立与专属商业养老保险业务长期发展相适应的长期销售激励考核机制。

猜你喜欢

今日头条

图文推荐

精彩文章