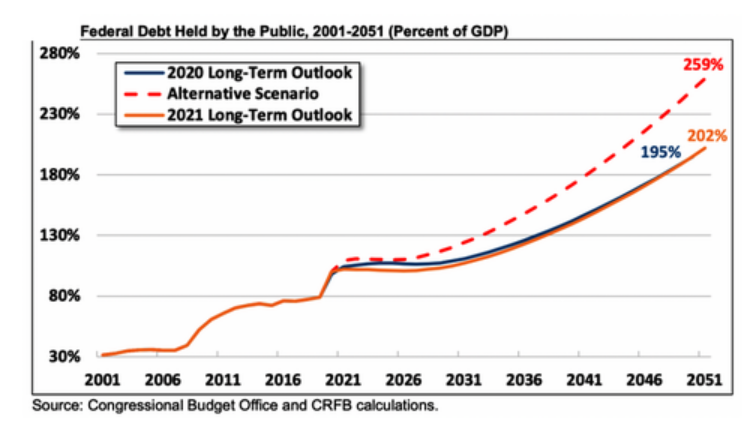

民生宏观:预计10年期美债收益率将在2季度前继续小幅走高

来源:金融界网 2021-03-14 12:22:28

美债收益率的经典分析框架是伯南克创立的三因素框架。按照伯南克的框架,影响美国十年期国债收益率的主要因素分为三大类:实际自然利率、通胀预期和期限溢价。经济基本面向好,带动实际GDP增速和实际自然利率走高,从而带动美债收益率上升。当通胀预期上行,加息预期随之抬高,投资者对投资美债所要求的收益率也会升高,反之亦然。投资者风险偏好较低时,期限溢价上升推高美债收益率;从供需关系上看,当美债供给大于需求,期限溢价趋于上升,反之亦然。

基于三因素框架的分析,民生宏观认为站在通胀预期视角来看,未来两个月内油价的进一步攀升将通过通胀预期的走高进一步抬升10年期美债收益率,然而该影响将在沙特增加原油供给、财政刺激逐步降温后趋于平缓。

从实际利率视角出发,民生宏观认为1.9万亿财政刺激的成功落地将通过提高个人可支配收入的方式刺激美国居民的消费,加快美国服务业的修复进程。民生宏观预计美国有望在二季度末实现群体免疫,届时美国工业生产指数同比增速将转正并出现大幅上行,带动实际GDP增速和实际利率的走高。实际利率的大幅走高将正向推升十年期美债收益率上行。民生宏观同时认为与通胀预期相比,实际利率对美债收益率的影响将更长远和持续。

受到1.9万亿财政刺激正式落地与疫情逐渐改善的影响,未来投资者对通胀的担忧和加息预期将进一步强化,期限溢价恐继续走高;2季度以后,随着美国实现群体免疫、实际GDP增速的快速走高,民生宏观预计美联储最早或于4季度初开启缩减购债,届时期限溢价将继续上升,带动美债收益率走高。

综上所述,民生宏观预计未来1-2个月主导10年期美债收益率上行的仍然是通胀预期与期限溢价;2季度以后美债收益率将主要受益于实际自然利率的走高;实现群体免疫以后,美联储或开启缩减购债,届时实际自然利率与期限溢价将共同抬升美债收益率。预计10年期美债收益率将在2季度前继续小幅走高,3季度末、4季度初出现加速攀升并短期内突破1.8%而后下行,年底前维持在1.7%左右。

来源:宏观亮语 解运亮

猜你喜欢

今日头条

图文推荐

精彩文章