高社融、高PPI,A股抄底机会已到?建议密切关注美债收益率

来源:魔都资产管理人 2021-03-12 10:23:33

一、2月金融、通胀数据发布,A股起舞

昨日收盘后,2月金融和通胀数据发布,其中多个数据超出市场预期。受该消息的提振,今日A股市场表现强势,两市股指迎来全面反弹,上证指数收于日内最高点3436点。上证指数收盘报3436.83点,涨2.36%;深证成指报13866.37点,涨2.23%;创业板50报2677.34点,涨3.01%.

(一)2月金融数据:

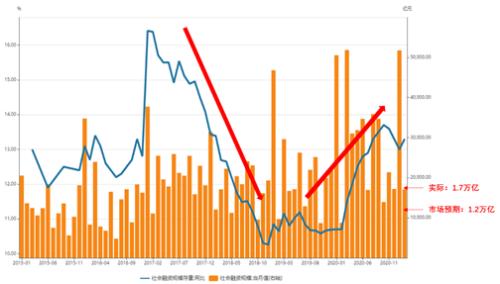

2月大幅超出市场预期的金融数据是社会融资规模数据。2月新增社融1.71万亿,预期1.2万亿,存量增速13.3%,环比上行0.3pct,大幅超过市场预期,代表着当前实体经济需求强劲。

数据来源:Wind,截至2021年2月

社融作为替代M1、M2,目前表征资金面最重要的指标,本次超预期幅度是相对较大的。横向比较来看,无论是单2月还是剔除春节效应的1-2月,2021年新增社融规模都是过去十年中最高的,具有很强烈的指向意义。

数据来源:Wind,截至2021年2月

本次社融数据的实际意义有两点:

(1)央行今年的货币政策依旧保持在稳定甚至偏松的状态,“政策不急转弯”得到了验证,进一步打消了此前市场对快速收缩货币政策冲击股票估值的的担忧。

(2)当前实体经济需求极好,2月主要贡献社融高增量的为企业中长期贷款,代表着企业正在大规模地进行制造业投资。

数据来源:Wind,截至2021年2月

社融超预期受益程度较大的银行板块今日也迎来异动,中证银行指数上涨3.12%,若未来几个月社融增速保持高位,建议持续关注银行板块。

(二)2月通胀数据:

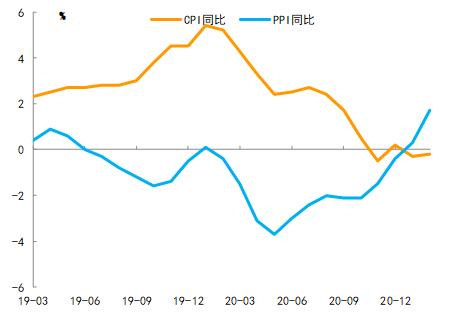

2月通胀数据中,CPI和PPI均略超预期,其中CPI同比-0.2%,预期值-0.5%,主要受猪价下跌影响;PPI则更加受到市场关注,继续延续了强劲回升态势,同比1.7%,前值仅0.3%,预期1.5%,超出市场预期。

数据来源:Wind,截至2021年2月

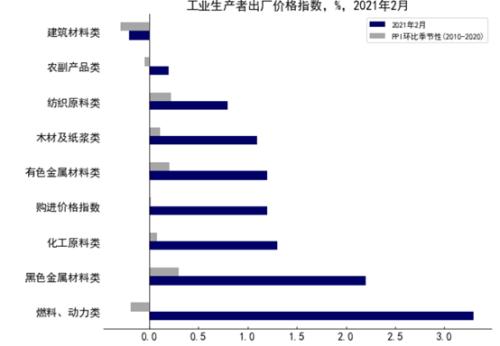

本轮PPI的上涨与国际油价和大宗商品的上涨密切相关。拆分工业生产者出厂价格指数来看,上游采掘、原材料工业涨价最为明显,环比涨价分别为2.8%、2.1%。

数据来源:Wind,截至2021年2月

PPI的持续上行预示着工业持续复苏,以油价为主的原材料持续上涨,后续可能将传导至中游制造、设备领域,价格有望持续抬升。

二、超预期高社融下的机会

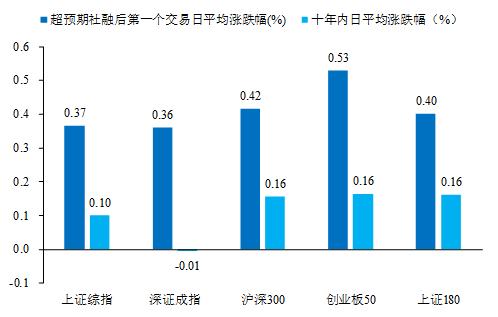

短期来看,超预期社融发布后首个交易日,历史上上涨的次数显著大于下跌的次数,今天再次验证本结论。

我们采用券商研究报告来判断社融数据是否超出市场一致预期,共统计了过去11年中的近三十次社融超预期。

对超预期社融研报发布后的第一个交易日涨跌幅进行统计,发现超预期社融数据公布后第一个交易日平均涨跌幅均显著大于0,且远高于十年内平均日涨跌幅。

数据来源:Wind,截至2021年2月

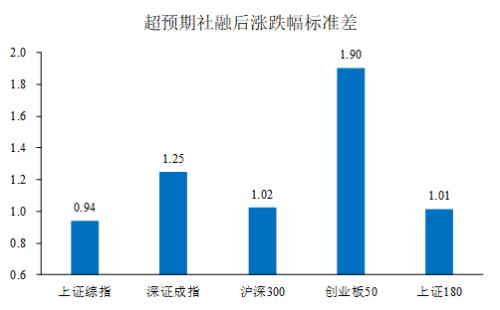

超预期社融后弹性上来看:创业板50>;深证成指>;沪深300≈上证180>;上证综指。对超预期社融后第一个交易日涨跌幅的标准差进行了计算,从弹性的角度总体而言,创业板50>;深证成指>;沪深300≈上证180>;上证综指,当市场出现超预期社融数据的冲击时,创业板50的涨跌幅幅度会相对较大,建议出现超预期社融时重点关注创业板50指数。

数据来源:Wind,截至2021年2月

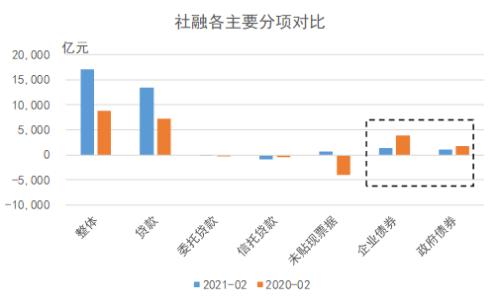

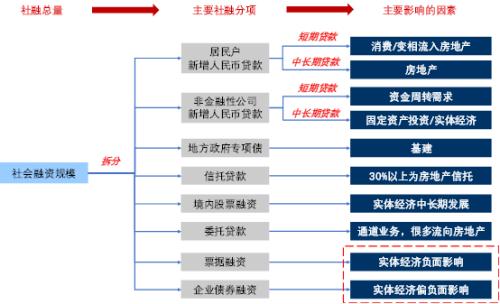

中长期来看,社融数据不看总体看结构,不同社融分项的大幅变化所影响的宏观因素和股票板块各不相同。对社融各分项主要影响的因素进行分析,可以发现各个主要的社融分项所影响的宏观因素各不相同,从宏观因素出发其可能影响的股票板块也各不相同。

总结而言,中长期居民贷款、信托贷款、委托贷款等往往主要流向房地产,非金融公司中长期新增人民币贷款、企业债券融资、境内股票融资等增加往往预示着实体经济开始回暖,地方政府专项债增加代表着基建开始托底,短期居民贷款与消费有较为密切的关系,短期非金融性公司新增人民币贷款增加则往往代表着流动性不足,企业缺乏周转性资金。

本次2月社融大幅超预期的主要为非金融性公司新增人民币贷款的中长期贷款,是较为优异的社融分项,对固定资产投资和实体经济有较为良性的作用,对于股市而言有较强的基本面支撑。

三、投资配置机会

总得来说,本轮下跌在强势金融数据和通胀数据下已经得到抑制,市场信心和情绪重新得到了提升。我们建议投资者密切关注A股行情,同时也要同时关注美债收益率等关键指标。

资产配置角度,我们认为若高社融延续将继续提振银行板块行情,建议关注中证银行指数基金(160418);强势金融数据下,前期因流动性担忧的超跌指数创业板50、新能汽车等也有望迎来机会。推荐关注创业板50ETF(159949)、新能汽车ETF(516660)。

风险提示

任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。

猜你喜欢

今日头条

图文推荐

精彩文章