时隔两日,重回3000点!一股神秘力量拉起了A股 是否有望开启V型反转?

来源:同花顺财经 2022-10-12 21:23:20

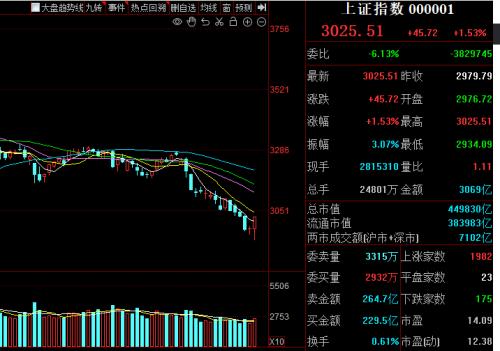

10月12日,低迷的A股在午后被暴力拉升,指数V型强势反弹一举收复3000点,创业板指涨超3%。今日的反弹与前几次不可同日而语,其中最为明显的区别在于今日午后的量能明显提升。

盘面上,计算机相关板块集体大涨,软件股掀涨停潮,中国软件(行情600536,诊股)、中国长城(行情000066,诊股)、南天信息(行情000948,诊股)、海量数据(行情603138,诊股)等超10股涨停。半导体板块迎来超跌反弹,龙芯中科(行情688047,诊股)、圣邦股份(行情300661,诊股)等多股涨超10%。

对于持续低迷多日的A股而言,这一次暴力拉升让股民浮想联翩,随着二十大时间临近,市场纷纷猜测“一股神秘力量”是否是国家队出手。

英大证券李大霄表示,“13:09分开始,一股神秘的力量,瞬间将大盘拉升,这绝非偶然。不排除有外力作用于市场,值得高度重视。观察到多个股票资金流入时间比较一致,估计并非散兵游勇所为。”

当下,海外美联储加息没有停止迹象,国内消费需求依旧低迷,资本市场内外交困,这也让很多投资人对当下的宏观环境悲观重重。

但还是巴菲特那句经典的信条——别人贪婪时我恐惧,别人恐惧时我贪婪。

越是这样悲观的环境,越是聪明的投资人寻找机会的良机。

市场在经历了连续阴跌后,整体的卖压已呈衰竭之势,在午后增量资金入场之际市场几无压力,呈现出现单边拉升态势。而从技术面的角度来看,创业板与主板在经历了午后的反弹后都成功站上5日均线,原先沿5日线震荡走低的不利惯性终被打破,可视为短线止跌信号,后续形成修复性反弹的概率也进一步提升。

不过需要注意的是,今日的反弹不意味着行情就此反转,在中期空头趋势不变的背景下,尝试测单进场的仓位仍不可过重。

半导体在前几日经历了连续下跌后,短期的利空情绪得到较为充分的释放,在今日市场情绪转暖的背景下迎来了报复性反弹。但需留意的是,市场对于半导体产业的逻辑性依旧存疑,并且在前期放量下跌的过程中累积较大的套牢盘,一旦后续市场再度遭遇分化,半导体方向反弹延续性或难以保障。

两大利好显示经济正在恢复动能

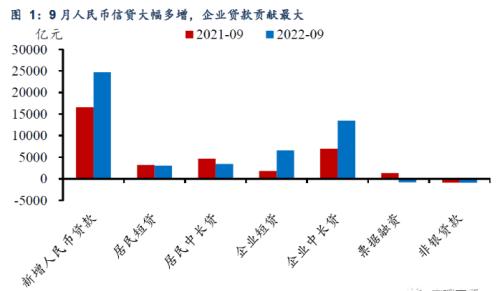

昨日市场还是有两大利好提振的:一个是社融数据回升;另一个是央行针对汇率再度发声。

10月11日,人民银行发布最新的金融和社会融资数据显示,前三季度我国新增信贷、社融规模可观,9月份新增信贷、社融规模超预期上升。9月新增人民币贷款2.47万亿元,同比多增8108亿元;9月社融增量为3.53万亿元,比上年同期多6245亿元。

企业端:各类融资普遍改善,融资需求修复加快。9月企业贷款同比多增9370亿元,其中短期贷款同比多增4741亿元,中长期贷款同比多增6540亿元。

居民端:信贷延续同比少增,融资需求依旧较弱。9月,短期贷款下滑拖累居民融资需求持续较弱,可能是受疫情反复影响。

政府端:政府债券融资继续回落,但财政延续落地状态。

三季度以来,在前期政策持续落地基础上,接续政策再度发力并快节奏落地,带动效果进一步显现,从社融数据看,先是8月政策支持性融资需求出现修复,再是9月企业融资需求进一步加快修复,反映实体经济宽信用动能恢复。

此外,央行再次对汇率发声,保持汇率稳定的决心和信心显而易见,这也有利于市场整体的稳定。

中国人民银行货币政策司10月11日在人民银行网站刊发题为《深入推进汇率市场化改革》的文章指出,坚决抑制汇率大起大落,保持人民币汇率在合理均衡水平上的基本稳定。

值得一提的是,这是人民银行在16天内第3次就人民币汇率发声,释放了清晰明确的稳汇率政策信号。日前召开的全国外汇市场自律机制电视会议指出,不要赌人民币汇率单边升值或贬值,久赌必输。此前人民银行还将远期售汇业务的外汇风险准备金率调整为20%,平抑外汇市场过度波动和非理性预期。

不过,即便是有相对的利好提振,10月12日市场开盘后仍表现低迷。联想到昨日极度萎缩的成交,短期市场信心的缺失以及清晰的低迷可见一斑。不过,经历近期连续下跌之后,A股多项指标已经处于历史底部低位。

估值已到低位,见底信号明显

首先,根据兴业证券(行情601377,诊股)的跟踪分析,A股估值与估值分位数均与历史市场底部接近。2021年12月至今,全部A股的PE_TTM由13.66下降14.86%至11.63,分位数也已下降至11.90%,均已低于历次市场底部估值的平均水平。我们说估值优势下,实际上A股已经具备中期的投资价值以及战略配置意义;其次,本轮成交额回落幅度较历次市场底仍有一定距离,但高于今年4月的水平。截至10月10日,市场成交额(MA10)较去年12月下滑44.6%,历史分位数回落12pct,回落幅度低于过去几轮市场底部的中值水平。

回到市场中,往往市场表现弱势之际,其实估值会不断被压制,这主要是市场风险偏好所致,所以并不能说估值低就一定到底部,但是估值历史相对低位下,往往继续回调的空间很小。此外,市场成交极度萎缩,也是缺乏信心以及情绪不高的表现,虽然当然仍低于历次市场底部的成交,但在A股体量不断增加之际,实际上不到6000亿的成交额已经是极低值,一旦有回升的力量,也很容易出现快速反弹。

所以,尽管还不能确定,但多项指标去看,市场已经处于底部。但由于信心以及情绪的影响,短期弱势反复还将存在,想要反弹,需要新的催化剂的提振。不过,整体不必过于恐慌。基本面和政策面的稳定下,市场系统性风险概率很低。而内部整体支撑之下,一旦海外市场情绪提振,市场将快速迎来反弹。

外资机构:中国资产不是一个备选项,而是必须投

据证券日报,数据显示,截至10月11日,最近6个月北向资金累计净买入金额达788.6亿元。其中,沪股通累计净买入657.5亿元,深股通累计净买入131.1亿元。从记者采访情况来看,外资机构纷纷看好中国经济前景,加大布局。

瑞银集团中国区总裁兼瑞银证券董事长钱于军表示,“中国资产已经不是一个备选项,不是可投或可不投,而是必须要投,尤其对那些跟踪全球主要指数的机构投资者而言。我们预计下半年北上资金有望逐步回流,回流规模大致在1500亿元左右。”

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐