下调外汇准备金能避免人民币破7吗?央行还有哪些政策工具?居民和企业部门该如何应对汇率波动?

来源:金融界 2022-09-06 15:22:32

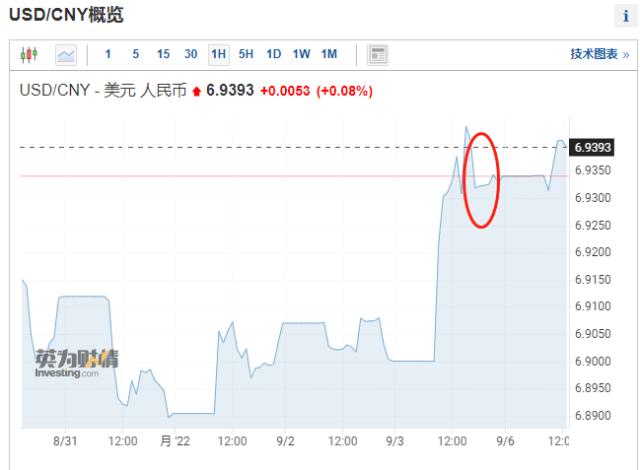

在人民币跌破6.94之际,央行再次下调了外汇存款准备金率。央行周一17点发布消息,为提升金融机构外汇资金运用能力,中国人民银行决定,自2022年9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行8%下调至6%。

当前我国市场主体外汇存款在9500亿美元左右,下调2个百分点的存款准备金率大约可释放190亿美元外汇流动性。虽然体量相对较小,但更重要的是信号意义。分析人士指出,央行此举意图非常明显,就是要释放美元流动性,增加美元相对人民币的供给,从而稳定人民币贬值的市场预期。

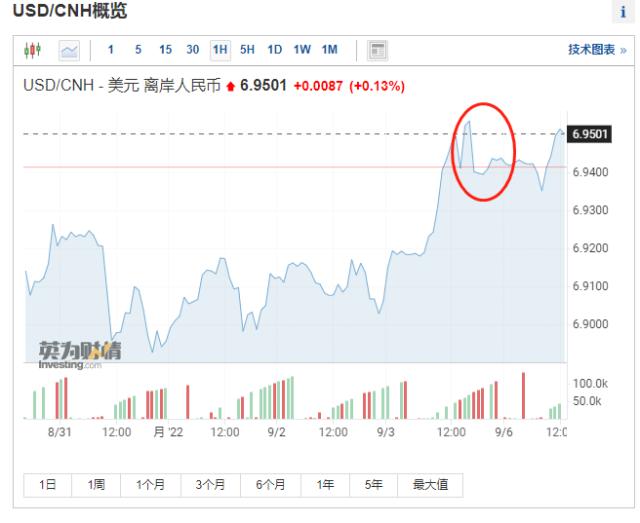

消息发出后,在岸人民币兑美元一度拉升100点报6.9306。离岸人民币兑美元一度短线拉升逾200点。不过,截至发稿在岸人民币兑美元汇率又逼近6.94,离岸人民币兑美元汇率则再次突破6.95关口。

人民币双向波动是常态 并没有出现全面贬值

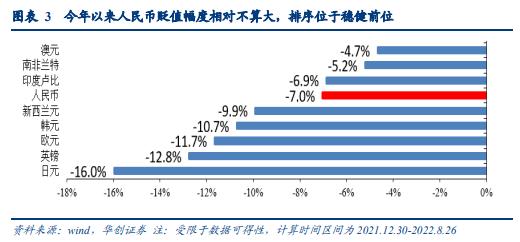

9月5日,中国人民银行副行长刘国强在国务院政策例行吹风会上表示,人民币并没有出现全面的贬值,双向波动是一种常态。近期,主要是美国加码货币政策调整,美元今年以来升值了14.6%。在美元升值背景下,SDR(特别提款权)篮子里其他储备货币对美元都大幅度贬值,人民币也贬值了8%左右,但是和其他非美元货币相比,贬值幅度是最小的。

“人民币并没有出现全面的贬值。”刘国强表示,目前来看,中国外汇市场运行正常,跨境资金流动有序,受美国货币政策的溢出效应虽然有影响,但是影响可控。这既得益于中国经济长期向好的基本面没有变,经济韧性比较强。另外也得益于以市场供求为基础的汇率制度改革不断深化,汇率的弹性也明显增强。

他表示,人民币长期的趋势应该是明确的,未来世界对人民币的认可度会不断增强,这是长期趋势。在短期内,双向波动应该是一种常态,不会出现“单边市”。

“但是汇率的点位是测不准的,大家不要去赌某个点。合理均衡、基本稳定是我们喜闻乐见的,我们也有实力支撑,我觉得不会出事,也不允许出事。”刘国强说道。

短期内不会改变汇率走势

值得注意的是,这是疫情爆发以来央行第四次调整外汇存款准备金,也是今年第二次上调该指标。如何理解外汇存款准备金率的下调?招商宏观指出,目的在于缓和贬值的斜率、防止贬值预期强化。

央行在历史上总共只对外汇存款准备金率进行过六次调整,除了今年的两次调降外,其余四次均是调升。调升的背景是为了对应汇率持续升值的压力。今年以来,随着美元走强及国内疫情对于经济不定期的扰动,人民币出现了一定程度的贬值。人民银行也因此两度下调外汇存款保证金,试图缓解人民币的贬值趋势。

不过从过去的经验来看,类似的政策干预在短期内不会改变汇率走势,只能影响趋势的斜率。对于汇率来说,一旦形成持续的贬值预期,人民币汇率就有可能进入自我强化阶段,阶段性贬值压力不可小觑。

招商宏观认为,人民银行此时下调外汇存款保证金能起到释放外汇流动性,影响人民币贬值节奏,进而维护国内资本市场预期稳定的作用。

警惕9月下旬人民币破7

下调外汇准备金能避免人民币破7吗?东吴宏观认为很难。他们指出,在境内释放规模有限(约190亿美元)的美元流动性,既不能改变全球的美元供需格局,也无法直接对境内宽信用有所裨益。因此无法从根本上改变人民币相对美元的弱势。

中信证券(行情600030,诊股)也指出,在强美元的大背景下,人民币汇率是否破7这一关键点位已经没有那么重要,应理性看待国际形势复杂多变下汇率的波动。

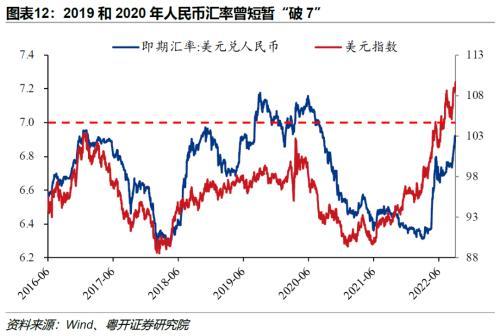

粤开证券首席经济学家罗志恒则认为,短期内人民币汇率大概率“破7”,根据历史规律,美元指数110对应的人民币汇率下沿是7.37,因此汇率“破7”也只是向均衡汇率的回归,不必过度担忧。

但人民币汇率不具备长期贬值的基础,随着未来美元指数冲高回落、国内经济企稳恢复、政策工具的适当干预,人民币汇率将重新回到7以下,就像前两轮“破7”一样。

东吴宏观认为需要警惕9月下旬人民币破7的时间窗口。一方面,从高频数据来看9月的地产销售表现存在表现不佳的风险,出于稳增长的压力,央行虽不会轻易降息,但15号MLF很可能会等额续作;另一方面,9月22日(北京时间)美联储议息会议将上调点阵图,导致市场预期随之调整,这会进一步支持美元走强。

央行还有哪些政策工具?

央行副行长刘国强在国务院政策例行吹风会上也表示,央行有实力支撑汇率合理均衡、基本稳定,我们也认为央行外汇管理的工具充足。“合理均衡、基本稳定是我们喜闻乐见的,我们也有实力支撑,我觉得不会出事,也不允许出事。”

华创宏观指出,央行对汇率调控的工具箱中包含了诸如中间价窗口指导、调控掉期点、逆周期因子、增加外汇衍生合约保证金、大行干预即期市场、缩减离岸人民币池子、加强资本管制、强制部分央企结汇等,目前来看仅动用了逆周期因子、下调外汇存款准备金等工具,政策工具箱仍充足。

中信证券明明提到,当前仍无法明确央行是否启用了“逆周期因子”、以及部分报价行是否调整了中间价报价模型,但从历史经验看,上述该工具对于应对人民币持续的单边贬值行情非常有效。

长期来看,人民币走势将回归人民币的基本供需,当前我国的贸易顺差在历史高位,服务贸易逆差仍在较低水平,银行结售汇仍处于顺差,稳定的国际收支并没有改变,人民币的基础支撑仍在。

居民和企业部门如何应对汇率波动?

华创宏观指出,当下国内国际大变局之下,汇率的判断难上加难,居民企业对汇率的最佳应对状态是“静观其变,做好套保,不盲目对赌”。

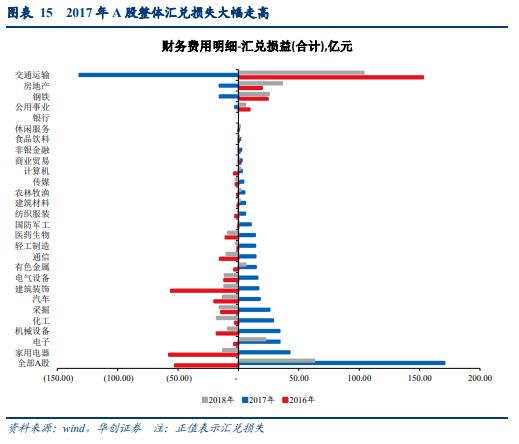

2017年初市场普遍预期人民币贬值,且企业据此进行对赌,而全年汇率大幅升值,造成全部A股上市公司合计汇兑损失达到170亿元。其中家电、电子等海外收入占比较高的行业(占比分别达34%、43%)合计汇兑损失分别为42、34亿元。而同样在2017年押注人民币汇率升值的企业,也在2018年的贬值中出现较大汇率损失。

![[资金焦点]中证医疗迫近28个月新低,资金继续狂欢,两市规模最大医疗ETF融资余额连创新高,单日吸金3亿元!](http://img.jrjimg.cn/2022/09/06/5fa6087ca9588e6b015a2d938a776d58.png)

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐