9月预测 | 化工品市场跌势或放缓 部分产品有反弹预期

来源:卓创资讯 2022-08-31 14:22:23

【文章关键词】

需求修复 成本支撑 库存周期

【文章导语】

8月份多数化工品继续下跌,但跌幅逐渐收窄。在通胀压力、公共卫生事件、地缘政治冲突及美联储货币紧缩等诸多因素影响下,全球经济复苏动力进一步削弱,大宗商品市场环境继续承压。成本端原油价格震荡下行及需求端支撑乏力也是化工品下跌的重要因素。9月份来看,国际原油价格高位支撑因素仍存,国内经济刺激政策效果也将会进一步显现,传统旺季来临,预计9月份化工品市场下跌幅度将进一步收窄,部分品目不排除出现反弹趋势。

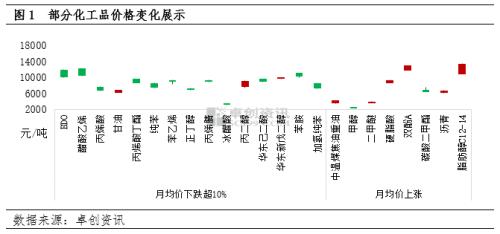

8月份化工品整体跌势放缓,跌幅逐渐收窄。在卓创资讯监测的70个主要化工产品中,8月份月均价跌幅超过10%的产品占比23%,跌幅超过20%的产品占比4%,相比7月,下跌产品数量占比明显减少。8月初至29日收盘,70个产品中59个产品下跌,占比84%。涨幅靠前的产品有脂肪醇C12-14、煤沥青(改质),碳酸二甲酯、双酚A,涨幅分别为9%、8%、4%、4%;下跌幅度较大的产品有BDO、醋酸乙烯、丙烯酸、甘油,跌幅分别为32%、23%、22%、20%。

分析8月化工品跌势放缓的原因主要有三点:第一,全球紧缩政策下,化工品虽继续承压,但利空预期伴随化工品大幅下跌多已提前释放;第二,国际原油跌势放缓,成本下跌对化工品的拖累逐渐转为利润欠佳情况下高成本的支撑;第三则是需求预期向好及需求端的逐渐修复。需求刺激政策呵护下终端行业陆续恢复,叠加各项稳增长政策逐步强化,多数化工品流通情况好转,对市场价格形成一定支撑。

9月化工品走势预计出现差异化,下跌数量占比或进一步减少。8月仍存在较大跌幅的产品9月份仍有窄幅下行压力,8月表现稳定及窄幅上涨的产品,9月份有望出现反弹。主要原因有以下几点:

全球经济复苏动力趋弱 国内需求逐渐修复

全球经济当前面临一定压力,大宗化工品运行环境欠佳,但国内需求端逐渐修复。国际方面,美联储、欧盟主要经济体进入加息缩表周期,货币收紧对大宗化工品形成一定压力。全球制造业增速持续放缓,经济复苏动力趋弱。2022年7月份全球制造业PMI为51.2%,较上月下降1.1个百分点,连续2个月环比下降,创出自2020年7月以来的新低。国内方面,上半年因公共卫生事件影响,国内经济受到较大冲击。但伴随国内事态得到有效控制,叠加稳增长措施的密集出台,国内整体经济已经逐渐修复。虽然7月因短期季节性因素影响,多项经济指标不及预期,但伴随政策调控的相关效果显现,后期需求端对价格影响将逐渐有所支撑。另外包括原油在内的大宗商品高位回落,企业成本压力下降,生产积极性逐渐提升,企业经营效益也有望逐渐恢复,进一步改善整体经济环境。

国际原油跌势放缓 化工品成本支撑仍存

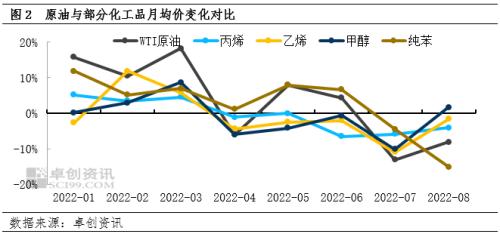

国际原油持续下跌,但跌幅有所收窄,成本端对化工品影响或将从偏空拖累逐渐转变到高成本的向好支撑。8月国际原油WTI月均价环比下跌约8%,相比7月跌幅13%有所收窄,原油下跌趋势放缓对主要化工品价格形成支撑。8月油价整体呈现W形走势,波动幅度在10美元/桶左右,区间震荡于90-100美元/桶之间。期间一直存在两大博弈,一是美国和中东某国家谈判,关于伊核协议能否达成的预期扰动油市,预期达成利空油价,但是市场反复又支撑油价。二是沙特也在紧盯该协议能否达成,一旦达成,沙特将组织其他产油国进行减产,以维持油市的稳定。在这样的背景下,市场多空博弈为主,导致油价持续的宽幅震荡,月均价继续下行。

9月油价依然延续宽幅震荡行情,对化工品偏空影响或逐渐减弱。从目前的消息来看,伊核协议重启,大概率将会达成,这对油市价格造成下行压力。但是,同样需要关注沙特减产的力度,在经济进入衰退的过程中,沙特明确表示将会稳定油市。不仅如此,对于即将进入的冬季,欧洲能源问题再度对油市造成扰动。总之,油市暂时看不到趋势性行情,维持宽幅震荡走势。对于后续2个月的行情,整体在沙特和中东某国家展开供应端的博弈,维持高波动行情,均值重心有望持平。综合原油对化工品的影响,9月份原料端对化工品偏空的影响将逐渐消退,鉴于多数化工品盈利情况一般,高成本对化工品价格向好支撑或逐渐显现。

周期影响 去库存阶段化工品供应减量

工业产成品库存见顶,并逐步转入去库存阶段。价格是库存变化的催化剂,PPI同比大约领先库存增速约5个月,PPI累计同比领先库存增速约3个月。由于工业品PPI的上涨一般伴随着企业利润的好转,会提高工业企业的生产积极性,因此产成品库存与PPI有密切关系。截止到2022年7月份数据,PPI同比增速回落已经持续10个月时间,累计同比增速回落6个月,工业产成品库存指数则连续两个月回落。可以初步判断,工业产成品库存见顶,并逐步转入去库存阶段。

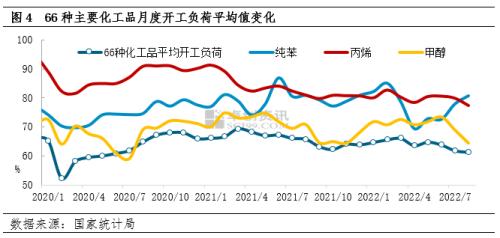

6月份开始,主要化工品平均开工负荷逐渐回落。卓创资讯跟踪的66种主要化工品月度平均开工负荷数据显示,8月份月度平均开工负荷降至61.26%,环比下跌0.54个百分点,同比下跌4.49个百分点。开工负荷的降低一方面是高成本下企业盈利情况欠佳,生产积极性不高;另一方面是需求端消耗缓慢,业者对后市缺乏信心,短期降低开工负荷以缓解库存压力。

在去库存周期逻辑的背景下,伴随大宗品价格的下跌,化工品整体供应量也将出现不同程度的减少,相应对价格的影响将逐渐由先前的供大于求的利空转变为供需紧平衡的稳定支撑,随后伴随需求端的逐渐修复,部分化工品市场或逐步进入供小于求的向好提振阶段。

亏损面积逐渐收窄 终端需求刺激政策发力

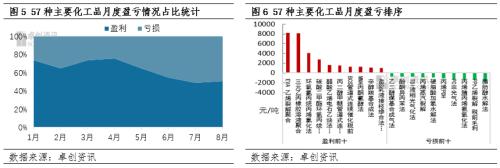

8月份化工品亏损数量有所减少,需求端逐渐修复情况在盈利端有所显现。5月份开始化工品亏损数量占比明显扩大,至7月底跟踪统计的57个主要化工品中,有28个盈利,29个亏损,亏损数量明显扩大。主要原因多数化工品在原料上涨阶段自身价格涨幅有限,利润被动压缩;另一方面则是需求端表现偏弱,在原料下跌阶段自身价格跌幅明显较大,导致利润收窄甚至亏损。8月份伴随需求端逐渐修复,57个跟踪的化工品中,盈利产品数量逐渐增多,超过了亏损数量,并且亏损幅度相比7月份明显收窄。主要原因在于需求刺激政策逐渐发力,终端消耗情况有所改善,化工品生产企业在原料下跌阶段自身价格跌幅收窄,对后市信心同时逐步修复。9月份恰逢传统需求旺季,叠加相关政策支持,需求端对化工品价格的支撑或逐渐显现。

9月预测:化工品市场或逐渐止跌、盈利情况进一步修复

9月份来看,预计化工品走势将出现差异化,整体跌势进一步放缓,部分基本面较好的产品有望低位反弹。首先是整体经济环境进一步转弱趋势有限。外围环境对大宗品的利空影响虽仍然持续,但在7-8月份化工品大幅下跌阶段利空影响多已释放,后续影响程度或相对有限;国内方面各项积极政策持续发力,叠加需求端的逐渐修复,市场整体活力进一步提升。另外后市对需求端的积极预期仍值得期待。其次是原料端大宗品对化工品的影响或逐渐由偏空拖累转成高成本支撑。鉴于当前多数化工品盈利情况一般,生产企业进一步降价意向不高,未来原油价格仍有偏高位支撑因素,因此9月份成本端对化工品的影响或转到支撑。另外是需求预期及实际需求的稳定修复。从各项经济指标来看,后续国内需求端的提振政策仍有较大的预期,包括目前终端需求逐渐恢复,偏下游生产企业经营流通逐渐缓和,叠加盈利情况的逐渐修复,未来需求端对化工品的影响将逐渐由支撑转为提振。

整体来看,虽有宏观环境的偏空压力,但在成本端及需求端双重支撑下,9月化工市场继续下跌空间或有限,部分产品或底部回升,但幅度比较有限。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐