惊!7月经济数据折戟?就问你慌不慌!

来源:金融界 2022-08-31 11:23:25

来源:五矿期货微服务

什么!?我国7月经济数据又又又不及预期了!?部分数据逆转了5月以来的复苏趋势!?出现增长不及预期甚至恶化的情况!?这是否意味着我国的经济将会继续深跌?又会对钢材需求产生什么样的影响?太长不看版:别慌,经济有底。具体分析,要从周期开始说起。

周期

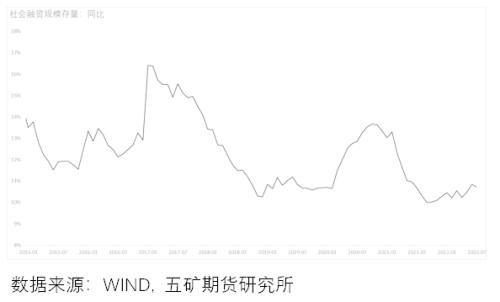

从信用端理解,我国目前正处于上轮周期底部与新周期复苏前期的过渡区。自从2021.9我国社会融资存量规模增速触及本次周期最低点后至今,依然处于波谷盘整区间,增速并未进入快速扩张周期。反应在需求上则是今年我国宏观需求整体相对萎靡,钢材累计消费较去年同比大幅下滑。自2000年以后的数据统计,历史上我国社会融资增速走出谷底的时间大约在6-14个月不等,因此或许可以判断,目前我国经济已经走到了衰退周期的后半段。在不发生系统性风险事件的前提下,黎明并不算遥远。

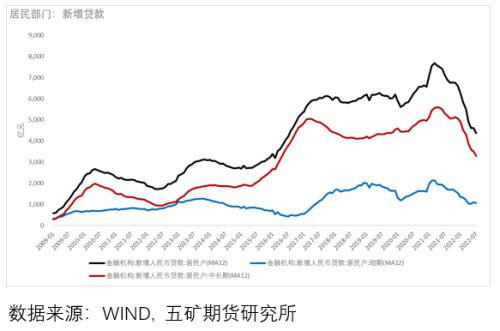

社会融资增速萎靡的罪魁祸首之一,是自2021年4月后持续下滑的居民部门新增贷款量,其中以中长期贷款为主(i.e. 按揭房贷等)。居民部门新增贷款的减少存在3方面因素。首先是我国人口结构变迁,老龄化社会与低生育率已经迫在眉睫,因此社会宏观消费能力下降。其次则是居民部门杠杆率与城镇化率均接近发达国家瓶颈,居民部门加杠杆能力的下降使得社会融资规模难以被撬动。最后则是我国关于经济的国策被坚定实施,金融系统防风险以及政策导向使得房地产相关的贷款审核更加严苛。

在政策与人口结构性转变的抑制下,目前认为居民部门中长期贷款增速难以再次出现2016年那样的快速增长。因此我国在未来可能需要以短期贷款撬动社会融资增长,相应的政策包括减免汽车购置税(已实施)、第二次家电下乡等。短期贷款与板材下游消费(汽车、家电等)的相关性更高,而长期贷款与长材下游下消费(房地产为主)的相关性更高。这解释了为何今年以来热轧板卷消费相对螺纹钢更加坚挺。总体而言,我国消费端的经济数据目前依然在讲关于衰退的故事。

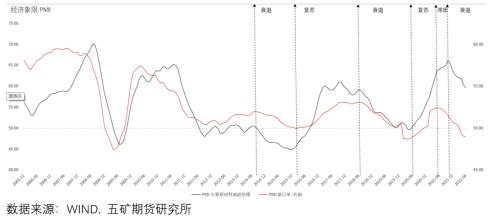

PMI数据也同样印证了这一观点。目前我国经济景气度以及原材料价格均运行于下降通道中,表示经济正在衰退。但同样可以观察到,PMI新订单数据的下降在6-7月出现钝化,说明经济可能即将进入复苏阶段。

小结:经济复苏还未开始,又何谈结束?目前我国经济依然处于衰退周期。

展望

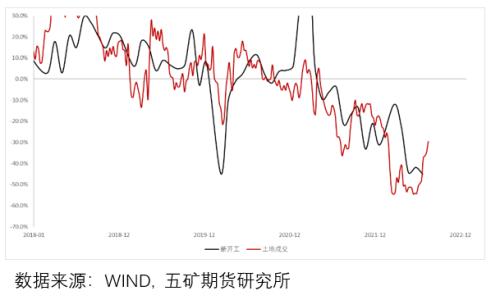

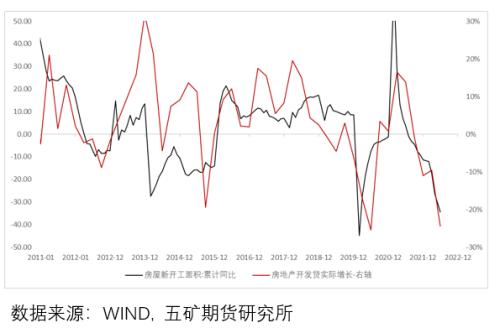

房地产新开工的领先指标土地成交在6月后出现增速触底的迹象,但成交面积同比依然回落接近30%,远未达到同比增长的地步。其次需要注意的是,今年拿地的地产企业以国企为主,私企因深陷债务危机对于土地竞拍的热情较低。而普遍来说,国企的拿地-开工周期会较私企滞后1-3个月甚至更长,也因此预期今年土地成交数据对于新开工的指引效果会更加粘滞。

房地产开发贷款同比数据述说了相似的情景。而与土地成交不同,开发贷款目前还未出现触底的迹象,地产行业“钱荒”仍在持续。因此从周期和政策判断,我国下半年房地产数据停止恶化的概率较高。但考虑人口结构以及城市化瓶颈等因素,认为房地产新开工面积重新启动增长的概率较低。

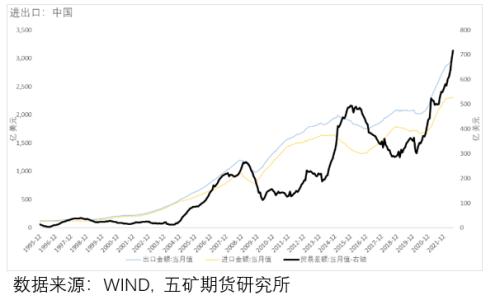

虽然房地产投资增长失速并且预期在2022年内难以扭转颓势,但我国今年的出口数据比较亮眼。在人民币贬值的情况下,以美元计价的贸易顺差依然处于“上台阶”周期中(利好制造业以及板材需求)。虽然市场共识是在全球主要经济体均进入收缩周期的情况下,宏观需求将随之收缩,利空出口型国家,但实际情况却与之相悖。首先,货币政策自上而下至实体经济的传导周期需要3-6个月时间,叠加供应量传导机制同样存在滞后。因此实际上宏观收缩周期还未到来。其次则是在本次疫情中我国制造业凸显的优越性及稳定性,预期会为我国带来一些增量订单。综合而言,我国贸易差额目前仍未见顶,预期在下半年会与地产投资的下行形成对冲,为我国经济提供支撑。

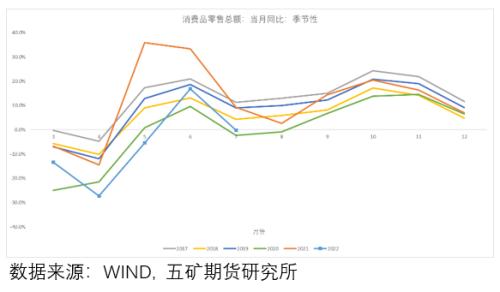

内需方面,虽然在上半年受疫情影响增长放缓,但实际并不算差。在无法使用房地产继续撬动杠杆的情况下,消费品零售总额的增长数据在6月相当亮眼。虽然7月数据下降幅度较大,但其中一部分可被归于季节性因素,其次才是消费下降(目前认为主要源于在负面消息的冲击下,消费者信心的下滑)。总体而言,虽然疫情封城确实对我国经济造成了负面冲击,但实际受损的行业以服务为主,制造业与零售业(与生产原材料相关性更高)景气度并不算差。

总结:房地产在下半年仍然难以有所作为,但制造业及出口却可能与房地产形成对冲,下半年相对上半年经济下行压力缩减是大概率事件。而考虑下游景气度的差异,预期板材需求将在未来3-6个月的区间内持续好于长材。做多卷螺价差或许将成为不错的策略,但实际情况却需视供应状况而定。需要注意的是,历史上,卷螺差的扩大普遍跟随钢铁行业景气度上升、钢材价格趋势性走强等场景。目前并不确定纯粹的下游行业比较优势能否有效驱动卷螺差的走阔。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐