泡泡玛特营收同比增长33.1%,IP产业链延伸+海外业务拓展助力公司高质量发展

来源:金融界 2022-08-31 10:23:54

近日,“潮玩第一股”泡泡玛特发布2022年半年度报告,今年上半年,公司海外业务表现亮眼,数据显示,上半年海外实现营收1.57亿元,同比增长161.68%,收入占比由2021年上半年的3.4%快速提升至6.6%。

据了解,这主要得益于海外渠道的拓展及战略模式的转变。2022年上半年,泡泡玛特海外业务从以TOB为主转型为以DTC为主导的模式。截至2022年6月末,港澳台地区及海外门店数达到24家(含加盟)。此外,该公司分别在英国、新西兰、美国开了第一家线下门店,线下收入增速超10倍。

东吴证券(行情601555,诊股)表示,泡泡玛特海外模型已初步跑通,预计下半年会加速扩张,随着运营经验积累和知名度提升,海外市场有望为公司贡献更多增量。

营业收入同比增长33.1%,疫情下彰显韧性

潮流玩具是一种融入艺术、设计、潮流、绘画、雕塑、动漫等多元素理念的玩具,通常具有艺术属性和收藏属性。受新冠疫情影响,消费行业受到冲击,然而作为潮玩行业领军者,泡泡玛特上半年营业收入仍实现逆势增长。数据显示,上半年公司实现营收23.59亿元,同比增长33.1%;实现净利润3.76亿元。

可以看到,上半年泡泡玛特业绩受到疫情影响明显。泡泡玛特首席财务官杨镜冰在中期业绩发布会上表示,一方面是上半年疫情,线下销售受到较大冲击,相应费用并没有停止,反馈到财务层面,净利润会受到影响。另一方面是由于供应链成本增长,包括工艺提升、原材料及人力成本增长等,OEM厂每道工序加工成本上升。

据杨镜冰介绍,2022年上半年,线下因疫情闭店时间在一周至三个月的零售店有133家、机器商店324台,其中闭店时间在两个月至三个月的零售店有36家、机器商店188台。

此前,泡泡玛特发布的“盈利警告公示”一度让其股价应声下跌。不过泡泡玛特半年报发布后,股价迅速回升,当日收盘公司股价报19.30元/股,收涨6.39%。

泡泡玛特董事长兼CEO王宁在业绩发布会上也释放出积极信号:“我们坚定地认为,潮玩市场依然是一个快速增长的市场,我们对这个市场业务本身充满信心。而且我们也可以看到,当三季度疫情开始好转以后,我们的业务也在快速回升。

以IP运营为阵地,延伸潮玩产业链

报告期内,泡泡玛特深耕潮流玩具业务,以艺术家发掘、IP运营、消费者触达、潮玩文化推广及创新业务孵化为主要业务重点。如果说IP运营是泡泡玛特的核心业务,那么MOLLY则是其众多IP中的“王牌”,可喜的是,泡泡玛特王牌IP在保持高增长态势的同时,新IP则如雨后春笋般冒出,其中,SKULLPANDA带来的收入甚至赶超MOLLY,一举成为泡泡玛特最赚钱的IP。

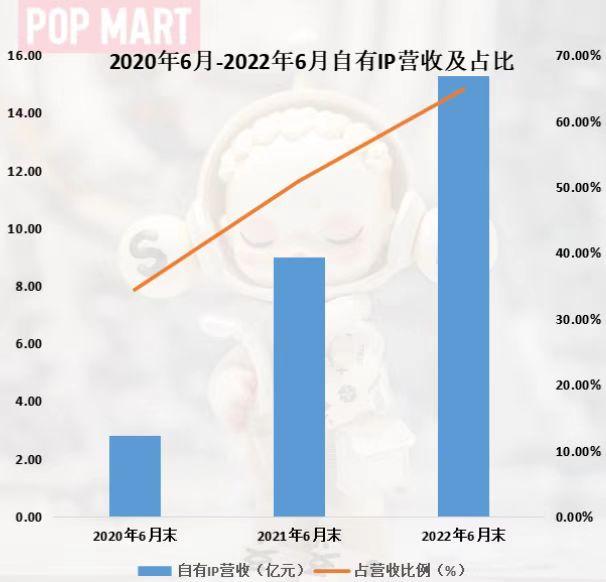

根据IP划分,泡泡玛特自主产品主要分为自有IP、独家IP和非独家IP。其中,自有IP是公司主要的商品类型,主要包括MOLLY、DIMOO、SKULLPANDA等。数据显示,2020年6月末至2022年6月末,公司自有IP营收分别为2.81亿元、9.00亿元、15.28亿元,占营收比例分别为34.4%、50.9%、64.8%。

值得注意的是,2020年,泡泡玛特推出的SKULLPANDA成为爆款IP,销售增长极为迅猛。其销售收入由2020年3906万增长到2021年的5.95亿,同比多增1423.8%。2022年上半年,这款IP收入持续增长,较上年同期增长152.27%至4.62亿元,其中,今年1月份推出的SKULLPANDA第五个系列夜之城,单系列收入半年达1.79亿元。

王牌IP“MOLLY”在十六周年之际仍持续焕发活力,截至2022年6月末,这款IP实现营收4.04亿元,同比增长98.31%。

一边通过跨界联名合作等营销活动,不断推陈出新,让原有头部IP释放新的活力,一边又不断追求创新,打造爆款IP,进一步丰富IP类型,扩大IP库。2022年上半年,泡泡玛特为推动“潮玩艺术化”打造的高端产品线MEGA珍藏系列持续保持高热度,实现收入1.93亿元,超过2021年全年收入。上半年,包括SKULLPANDA、DIMOO在内的多个头部IP推出了首款MEGA珍藏系列,如αSKULLPANDA融、JUSTDIMOOSmileyWorld等,好评如潮。

除了打造潮玩外,泡泡玛特以IP形象为基础,积极探索更多的可能性。今年以来,泡泡玛特内部成立了艺术推广机构innerflow、共鸣工作室。2022年1月,其又和北京朝阳公园签约,打造潮流文化主题乐园。此外,泡泡玛特积极进行关联产业投资整合,先后投资2:10动漫、猫星系、木木美术馆等公司,成立北京泡泡玛特乐园管理有限公司,在泛娱乐、Z世代生活方式、当代艺术领域均有布局。

海外有望成新增长引擎

手握顶级IP,有着长达12年线下商业设施运营能力的泡泡玛特在海外市场竞争中也不落下风。上半年海外收入大幅增长,收入占比也快速提升,这证明了泡泡玛特海外战略取得了阶段性突破。

从渠道来看,港澳台地区及海外线下渠道收入大幅增长,截至2022年6月末,这项业务从2020年上半年的331.8万元增加至3865.7万元,增幅达1065.10%。

泡泡玛特海外业务之所以取得如此亮眼成绩主要得益于海外线下门店的扩张及TOB模式到TOC模式的转变。8月20日,泡泡玛特澳大利亚首家门店正式开业,这是今年继英国、新西兰、美国、日本之后,泡泡玛特在海外国家开出的第5家首店。

泡泡玛特副总裁、泡泡玛特国际总裁文德一在业绩发布会上表示,公司今年海外的业务方向重点是以TOC为核心,加速扩张西方市场,加强跨境电商业务。“今年6月底为止,在海外共运营24家门店,在英国伦敦,美国加州,新西兰奥克兰开设了线下的1号店。跨境电商方面,采用11个站点,其中亚马逊的平台增长明显。”文德一介绍道。

从IP和产品上看,泡泡玛特的头部IP、PDC孵化的原创IP在海外均受到欢迎。MOLLY、SKULLPANDA、DIMOO、小野、Yuki、小甜豆等IP均表现亮眼。小野首个系列“TheOtherOne”自2021年10月输出到海外市场,已累计在亚马逊、速卖通、Shopify等跨境电商平台实现超过200万元的销售额。

目前,我国潮玩市场仍处于早期阶段,发展空间大,海外市场也是一个巨大的蓝海。泡泡玛特作为行业龙头和先行者,IP丰富度高、经典IP生命周期长,新IP又颇具增长潜力,加之海外市场加速布局,有望助力上市公司未来业绩快速增长,并形成新的增长引擎。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐