黑色金属:由此轮限电推演,年末冬季能源安全仍存隐患

来源:金融界 2022-08-20 12:22:30

来源:东证衍生品研究院

报告摘要

走势评级: 动力煤: 震荡

报告日期:2022年08月18日

★8月份以来,极端高温天气导致错峰限电再起

7-8月份以来,中国各地区出现连续40℃以上的极端高温天气,各地火电负荷刷新记录。包括四川、安徽、江苏、浙江等地区陆续出现工业限电、“让电于民”的现象。我们对比了2000年以来,比较大规模的几次限电及其成因。对比来看,历史几次限电成因并不相同。此轮限电原因在于极端高温+水电等新能源发力不足,火电负荷难以满足峰值。

★水电出力不足,火电负荷不断刷新记录

我国发电能源结构目前仍以火电为主,水电为辅,风电和光伏等可再生比例持续提高。2020年,风电光伏发电量共占比9.1%, 2022年上半年占比提高至13%。在电力系统中,无法找到一个能源系统同时满足“清洁能源”、“能源供给稳定安全”、“能源价格低廉”这三个条件。随着大规模风、光能源并网,发电侧的灵活性、可控性变差,风电、光伏在电力系统中到达一定比例(15%~20%)后,每高一个百分点对电力系统的调峰要求都是质的改变。我们认为,在今年的极端天气下,一定程度上提前检验了电力系统的稳定性。

★海外缺口或导致国内补充能源减少,冬季能源安全仍存隐患

俄乌冲突之后,欧洲天然气出现严重缺口。欧洲缺失的管道气,大概率需要通过LNG进口来补充。今年冬季(10月至次年3月),海外LNG市场大概率重演缺口行情。我们今年冬季,LNG等补充能源的可进口量预计大幅减少。民用和部分商业用气/用电需求或被迫再次转向煤炭/火电。考虑冬季补充能源缺口仍需要煤炭来填补,预计煤价淡季回调后仍将偏强。后期关注煤炭增产、冬季长协煤政策等变化,将决定冬季煤价供应和价格弹性。

★风险提示:

国内疫情,国际能源价格,俄乌冲突等。

报告全文

1

8月份以来,极端高温天气导致错峰限电再起

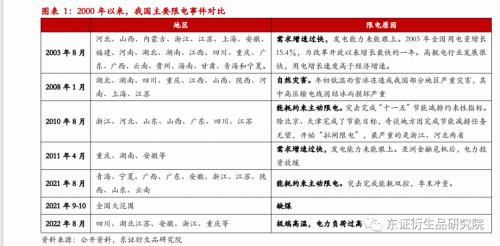

7-8月份以来,中国各地区出现连续40℃以上的极端高温天气,各地火电负荷刷新记录。包括四川、安徽、江苏、浙江等地区陆续出现工业限电、“让电于民”的现象。全球来看,北半球整体天气情况极为相似,包括东亚、北美、欧洲各个国家和地区,高温纪录不断被打破。

由于去年市场刚刚经历过短暂的缺煤限电,市场对此轮限电以及后续能源安全性担忧敏感度提高。我们对比了2000年以来,比较大规模的几次限电及其成因。对比来看,历史几次限电成因并不相同,2003年8月和2011年4月,限电根源在于需求端(尤其是高能耗项目)增速过快,发电能力难以匹配。2003年和2011年,火电发电量增速分别为16.6%和11.7%,当年全国火电装机容量增速分别为9.1%和9%。

2010年8月和2021年8月较为相似,是为了完成政策端“节能减排”指标人为控制用电量。“节能减排”不达标往往对应着当年的用电量需求也较高(能耗指标多按照平均值设定,扩张周期容易超标)。2010年和2021年,火电发电量增速分别为11.7%和8.4%,当年全国火电装机容量增速分别为9%和4.1%。

2021年9-10月,缺煤。个别民营机组因煤价过高,发电亏损而主动减少负荷。

2022年8月,极端高温+水电等新能源发力不足,火电负荷难以满足峰值。与往年需求侧增速过高导致的电力缺口不同的是。今年工业需求较为疲弱,1-6月累计数据显示,全国火电装机容量3%,火电发电量累计-3.9%。即,当下的限电更多源自,极端天气冲击下,整体电力体系的不稳定性。

2

水电出力不足,火电负荷不断刷新记录

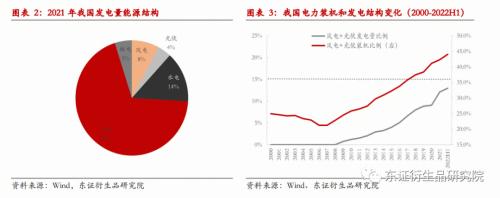

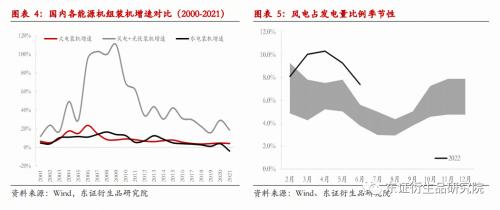

我国发电能源结构目前仍以火电为主,水电为辅,风电和光伏等可再生比例持续提高。根据2021年数据,我国全年发电总量81122亿千瓦时,其中火电发电占比71%,水利发电占比14.6%,风电和核电分别占比8%和5%。从下图可以看到,2009年以来,我国电力系统中开始纳入风电和光伏等可再生能源,且占比不断增加。2020年以来,风电光伏等可再生能源发电量占比斜率加快。2020年,风电光伏发电量占比9.1%,2021年提高至12.1%,2022年上半年进一步加速提高至13%。

与货币政策的不可能三角类似,在电力系统中,也同样有一个不可能三角。即,无法找到一个能源系统同时满足“能源的环境友好(即清洁能源)”、“能源供给稳定安全”、“能源价格低廉”这三个条件。

根据知网等众多文献统计,随着大规模风、光能源并网,发电侧的灵活性、可控性变差,风电、光伏在电力系统中到达一定比例(15%~20%)后,每高一个百分点对电力系统的调峰要求都是质的改变。我们认为,在今年的极端天气下,一定程度上提前检验了电力系统的稳定性。

此轮全国极端高温从7月份开始有所显性。但7月份水电发力尚可,根据CCTD统计,7月份全国水电预计增长2%。但8月份之后,高温伴随部分地区干旱,水力发电严重不足。以主要水电以三峡出库流量测算,8月份以来该数值较去年同期低25%,较近5年均值低50%。随着极端高温在8月下旬褪去,短期冲击将暂告一段落。但在海外能源紧缺背景下,今年冬季是否会再度出现安全隐患值得谨慎。

3

海外缺口或导致国内补充能源减少,冬季能源安全仍存隐患

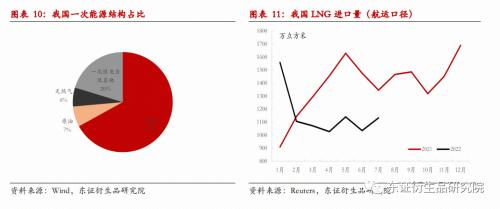

电力系统不稳定性增加,叠加海外能源缺口,今年冬天能源安全仍存一定隐患。我国一次能源结构中,以煤炭为主(67%),石油和天然气为辅。其中,石油和天然气大量依赖进口。2021年,我国进口石油5.4亿吨,进口依赖度73%,进口天然气1675亿立方米,进口依赖度50%。但与煤炭主要用于发电不同的是,石油主要用于交通运输,而天然气下游中50%为民用,50%为工业和商业。

俄乌冲突之后,欧洲天然气出现严重缺口。尽管欧洲自4月份以来就开始积极采购煤炭等补充能源,但煤炭仅能替代20%-30%的发电,对工业和民用用气部分无法替代。欧洲缺失的管道气,大概率需要通过LNG进口来补充。今年冬季(10月至次年3月),海外LNG市场大概率再度重演缺口。

对于我们来说,今年冬季,LNG等补充能源的可进口量预计大幅减少。民用和部分商业用气/用电需求或被迫再次转向煤炭/火电。随着8月份夏季高温过去,煤价向非电力行业承接能力靠拢,考虑非电需求和盈利较为脆弱,市场煤价预计8月末开始明显承压回落。但考虑冬季国内能源安全仍存隐患,补充能源缺口仍需要煤炭来填补,预计煤价淡季回调后仍将偏强。后期关注煤炭增产、冬季长协煤政策等变化,将决定冬季煤价供应和价格弹性。

4

风险提示

国内疫情,国际能源价格,俄乌冲突等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐