车辆没在行驶中出事故不承保?法院判决:平安财险赔付50万

来源:科技金融在线 2022-06-07 19:26:29

导语

今日,北京石景山法院公布的判决书,将平安财险北京公司与一事故遇难司机家属之间的保险理赔纠纷公布于众。这位司机是下车后因交通事故致死,司机家属向保险公司申领意外险理赔款,结果遭到拒赔。法院会如何判决?

车辆发生故障,司机将货车停放于高速应急车道,随即下车摆放警示标。

然而,就在此刻不幸发生,另一辆失控的重型货车直冲而来,司机被撞身亡。

事故发生后,司机家属向保险公司申领意外险理赔款,结果遭到保险公司拒绝给付,理由是其意外险“只承保车辆在行驶过程中的意外责任”。

换言之,这位司机是下车后被撞致死,车辆处于停放状态,没有在“行驶过程中”,故不能给付理赔款。

无奈,家属只好将保险公司告上法庭,那么保险公司到底应不应该理赔?法院又会如何判决?

01

拒赔被司机家属告上法庭

今日(6月7日),北京石景山法院公布一则判决书,将中国平安(行情601318,诊股)财产保险股份有限公司北京分公司(下称:平安财险北京公司)与一事故遇难司机家属之间的一起保险理赔纠纷公布于众。

事情还要从两年前说起。

2020年9月的一天,货车司机葛某某驾驶的车辆,在高速上行驶时发生故障。葛某某将车停放于应急车道后,随即下车摆放警示标志。

此时,司机王某驾驶的另一辆重型货车急速驶来,撞向葛某某货车车尾,导致车下的葛某某不幸身亡。

交警作出事故认定,司机王某对这起交通事故负全部责任,遇难的葛某某无责任。

事发前,葛某某的货车公司为其在平安财险北京公司购买了一款平安货车驾乘人员意外险,其中因意外伤害导致身故和残疾的保额为50万元。

事发后,葛某某的家属向平安财险北京公司申领50万保险理赔款,没想到保险公司拒绝赔付。

为维护合法权益,葛某某家属将平安财险北京公司告上了法庭。

事故发生后,货车公司为葛某某家属先行垫付了30万元,葛某某家属请求法院判令:平安财险北京公司向自己支付保险理赔款20万元,向货车公司支付理赔款30万元。

02

下车身亡意外险不承保?

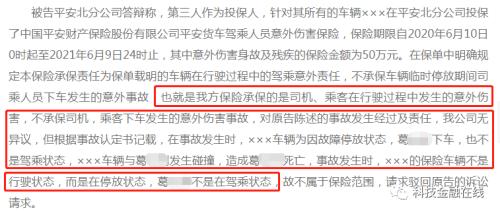

向身故司机家属拒绝理赔,平安财险北京公司自有一番自己的主张。

平安财险北京公司辩称,保单规定该意外险承保责任为车辆在行驶过程中的驾乘意外责任,不承保车辆临时停放期间司乘人员下车发生的意外事故。

对此,平安财险北京公司还进行了一番通俗的解释,称其保险承保的是司机、乘客在行驶过程中发生的意外伤害,不承保下车发生的意外伤害。(葛某某的)事故发生时,车辆处在因故障停放状态,葛某某在车下,也不是驾乘状态,故不属于保险范围。平安财险北京公司请求法院驳回葛某某家属的理赔请求。

对于保险公司的拒赔辩驳,葛某某家属不以为然。

葛某某家属认为,涉案车辆发生故障停放于路边,葛某某下车摆放警示标时被撞身亡,因车辆停放于应急车道,摆放警示标是葛某某作为司机的法定义务,因此事故发生在行驶过程中,而不能单纯理解为停放期间。

司机家属和保险公司各自的主张,究竟谁合理?已身故的葛某某在当时到底算不算处于“行驶过程中”?法院对此又会如何判决?

03

法院判保险公司赔付50万

经过审理,法院认定的事实显示,该意外险的条款中约定,在保险期间内,被保险人因乘坐或驾驶保险单中载明的车辆,在行驶过程中或维护车辆继续运行(包括加油、加水、故障修理、换胎)的临时停放过程中遭受意外伤害事故,并自事故之日起180天内因该事故导致身故的,保险公司给付身故保险金。

同时,法院认为,根据有关法律规定,保险公司订立合同时,应在保单上作出足以引起投保人注意的提示,并对条款内容向投保人作出明确说明,没有提示或明确说明的,该条款不产生效力;此外,双方对条款有争议的,应按通常理解进行解释,如果条款有两种以上解释,法院应作出有利于被保险人和受益人的解释。

本案中,保险合同约定只承保车辆行驶过程中的驾乘意外责任,但对临时停放期间人员下车遭受意外不赔偿的条款,平安财险北京公司并没证据证明其向投保人就该条款进行了提示或明确说明,保单中对该条款也未用加黑、加粗等足以引起投保人注意的形式进行提示,故该条款不产生效力。

其次,法院进一步指出,退一步讲,即使该条款发生效力,司机葛某某驾驶的车辆发生故障,其将车辆停放于应急车道后下车遭遇事故致死,这在广义上也属于行驶过程中的驾乘意外责任。

由此,法院认为,平安财险北京公司应向身故司机葛某某家属全额赔付保险理赔款50万元。

最后,法院判决:平安财险北京公司给付葛某某家属保险理赔款20万元,给付葛某某的货车公司理赔款30万元。案件受理费8800元也由平安财险北京公司负担。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐