信用债违约最危险时刻过去了!三点投资机会一览

来源:Wind 2022-03-30 18:22:31

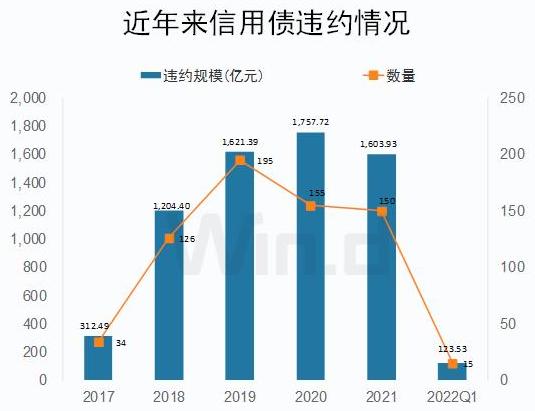

经过近年来大规模违约爆发后,2021年债券违约规模虽然仍较大,但较2020年违约数量和规模都有所减小,逆转了近几年持续攀升的势头。而2022年一季度无论是同比还是环比均出现大幅下降,全年违约规模有望大幅减少,信用债后期投资环境有望向好,值得期待。

信用债违约情况

3月份基本结束,Wind数据显示,今年一季度共有15只债券发生违约,合计债券余额为123.53亿元。按目前违约速度预估,全年违约规模大概率低于1000亿。在经过2018 ~2021四年均1000亿以上大规模违约后,新发行的债券发行人质量有所提升,因此逐渐到期发生违约的概率也在减小,所以2022年有望实现违约数量和规模的大幅下降。

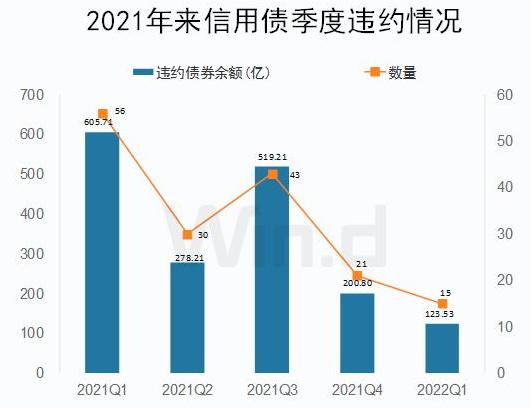

具体以季度同比来看,今年一季度15只违约较去年同期56只违约,大幅下降73.21%,涉及违约债券余额123.53亿相比2021年一季度605.71亿也大幅下降79.61%,可见今年一季度整体降幅较大。

而环比上,今年一季度违约数量较去年四季度21只违约下降28.57%,而违约规模则环比四季度200.8亿下降38.48%。可见环比上今年一季度数量和规模也同样下降幅度不小。不过从去年各季度上看,一季度和三季度较高,二季度和四季度较低,季度违约时高时低,没有形成全面的下降趋势。因此今年或也是如此,各季度还有较大的波动,但预计整体大幅减少可能性仍很大。

具体债券来看,今年一季度违约债券余额最大为“19三盛02”,3月15日发生实质性违约,违约时债券余额为21.5亿元,逾期利息1.81亿元。紧随其后“20阳光城(行情000671,诊股)MTN003”、“18中融新大MTN001”等5只债券违约时余额在10亿元或以上,而其余债券则规模较小,在10亿元以下,逾期利息也相对较少。具体情况如下:

违约信用债的投资机遇

通过2021年和今年一季度总体来看,我国债券市场平稳运行,违约风险有序出清,年度违约率有所下降,信用债大规模违约,最严重的时刻或已过去,后期投资机会有望好转。

招商证券(行情600999,诊股)尹睿哲分析认为,对违约债券可以关注三点机会:1)回收周期的择机。在债务人偿债意愿较为强烈且积极寻求兑付渠道的前提下,违约后的一年甚至半年内择机参与,是胜率较高的入场机会。

2)违约主体的偿债能力及所处行业未来景气度。回收率较高的主体多为自救意愿积极强烈的企业,通过多种渠道自筹资金进行违约债的兑付,在偿付的黄金时期内,是否具备可快速变现的核心资产将是重要的考量依据之一;此外,若有行业回暖的进一步助力,企业有望增强经营韧性,获取资金周转,探寻绝处逢生的希望。

3)外部救助能力。在主体难以支撑的情况下,来自政府或股东等的外部支持有可能是获救的“最后一根稻草”,一方面考虑政府的救助意愿和能力,这主要是针对国有企业,取决于其社会重要性(对地区整体信用环境的影响)、经济重要性(对地区经济和财政的影响)、与政府关系紧密程度;另一方面,对于母公司、实控人等股东类,将视企业的经营状况和未来潜力而选择是否施救。

当前,我国高收益债市场发展尚处新生阶段,高收益债主体多为“堕落天使”类信用风险较大的企业,违约债券回收周期长、回收率低的特征也让许多高收益债投资者望而却步。如何“大浪淘沙”,在高收益债市场中挖掘投资机会,对投研能力提出更高的要求,展望未来,作为待开辟的蓝海,高收益债市场会否迎来真正的发展,很大程度上取决于违约处置相关法律法规的完善,信用风险定价体系的成熟,违约债券交易机制的畅通,以及一级市场的空白填补。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐