投机多头疯狂扫货!油价这是要越过前高奔向星辰大海?

来源:能源研发中心 2022-01-17 11:23:20

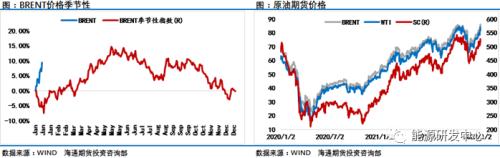

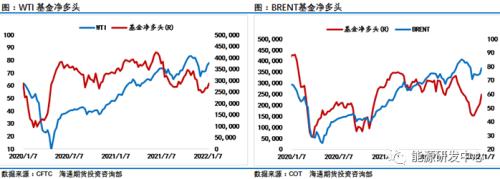

油价周五夜盘再次大幅冲高,布伦特原油突破86美元,惊呆市场。2022年时间刚过去半个月,原油市场就变得非常热闹,与国内对疫情仍保持高度严防死守不同,虽然奥密克戎疫情仍在肆虐全球,但美国欧洲等疫情重灾区显然更看重疫情趋于变轻得积极一面。而围绕乌克兰问题俄罗斯与北约摩擦不断,地缘事件频发让市场颇为紧张,供应端利比亚、哈萨克斯坦等重要输出国供应稳定性带来挑战,OPEC+增产落地程度弱于计划数量也让市场担心供应端后续乏力,再叠加宏观风险偏好升温,多头力量明显压过了看空的一方,油价大涨走出超季节性的强势,各大机构和市场参与者对原油后市观点再度乐观,美国商品期货交易委员会(CFTC)数据显示截至1月11日当周,投机者所持原油净多头头寸增加62138手至525784手,净多头头寸为近八周来最高。

随着油价周线收出四连阳,布伦特原油再次刺穿86美元关口,前高咫尺之遥, 90美元,100美元都开始进入视野。确实能切实的感受到近期市场利多风频繁吹涨油价。如果供应因各种因素持续紧张,宏观层面再注入风险偏好,那油价真的是有机会突破去年的高点,去冲击接下来的90,100美元关口,显然这会让沙特等王子们乐开怀,去年因为超预期强势的油价让诸多产油国实现了财政盈余,尝到甜头的供应端自然期待油价维持高位,不过在市场看涨热情高涨同时,上周消费端已经开始作出反应,美国能源部表示向6家公司一共交易了1810万桶战略石油储备(SPR),随后市场也传出消息称中国方面也会在农历新年假期前后释放其国家战略储备中的原油。显然随着油价走高,消费端的反应再次有升温迹象,这让人想起2021年10月油价高位时,美国政府的激烈反应。在供应、需求二端利益诉求矛盾带来的博弈夹杂地缘因素的不确定性,油价能否突破去年高点,冲向100美元也再次成为市场关注的焦点。

一、供需过剩预期推后,EIA短期能源展望大变脸

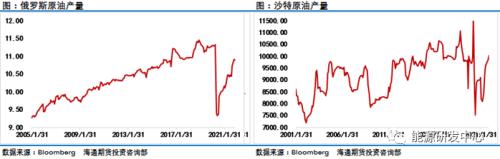

随着时间推移,对奥密克戎变异毒株破坏力带来的恐慌情绪基本消退,而这段时间供应侧利比亚油田、港口封锁和停产检修等导致产量出现大幅下滑,再叠加12月俄罗斯原油产量又就没有增长,原本非洲成员国对增产就有心无力,这增加了市场对OPEC+是否能实现足额增产的担忧,虽然我们判断OPEC+增产这是个伪命题,只要核心国家愿意增产达标一点问题都没有,我们都见证了2020年3月沙特跟俄罗斯撕破脸之后一个月就可以将产量提升100万桶/日的场景,但显然OPEC等在目前高油价阶段显然并不急于超量增产给油价施加压力,基于供需局面再度紧张,现货市场走强明显,美国能源署在2022年1月短期能源展望中也对供需数据进行了大幅调整。EIA上调了对2022年原油需求的预期,年全球原油需求增速预期为362万桶/日,此前预计为355万桶/日。更是大幅上调了2022年美国原油需求增速为84万桶/日,此前为70万桶/日。对应的供应端EIA预测2022 年欧佩克原油平均产量将增加 250 万桶/天,至 2880 万桶/天,不过将美国原油产量增长下调了5万桶,认为2022年美国原油产量增长60万桶/日,到1180万桶/日,上一期展望中是1185万桶/日,不过EIA预计2023年美国原油产量将增加61万桶/日,至1241万桶/日,这将超过2019年创下的每天1230万桶的记录。该机构表示,从2021年最后三个月开始,美国石油产量预计将连续九个季度增长。不过2022年的供需判断显然让过剩预期回落,EIA判断2022年一季度原油市场大致还是紧平衡,这跟之前一周OPEC会议上预测一季度过剩140万桶/日,国际能源署上个月预测过剩170万桶/日形成了巨大的差异,也说明这段时间发生的事情让原油市场对供需平衡的评估发生了剧烈的变化,原油市场近端供应紧张在油价上也得到了充分体现,不过EIA也预测到二季度之后原油市场开始过剩,全年过剩约50万桶/日;

消费端,中国海关总署刚刚公布了十二月进出口数据,显示中国2021年1-12月原油进口量同比下降5.4%,至51297.8万吨,其中12月原油进口量为4614万吨,处于春节假期之前备货等因素较上个月有明显的回升。每逢中国采购季油价总会有表示,虽然很难说这次油价大幅上涨原因是不是有此因素,但这个时间关口还是让人不得不去联想,我们也希望中国在原油市场早日获得更多的话语权

另外一个值得一提的消息是美国战略原油投放计划开始提速,美国能源部表示,,向美国瓦莱罗能源公司、菲利普斯66、Motiva Enterprises、马拉松石油公司、贡沃集团(Gunvor)、埃克森美孚公司出售了1800万桶战略石油储备(SPR),其中仅美国瓦莱罗能源公司(VALERO)就购买了超过800万桶石油 。而也有消息显示中国将在 2 月 1 日开始的农历新年假期前后释放其国家战略储备中的原油,这是美国与其他主要消费国协调的降低全球油价计划的一部分。

事实上这段时间虽然利多因素影响更大,但原油市场也并非没有利空,譬如有消息称俄罗斯也在1月上半月将产量较12月提升了9万桶/日,利比亚产量开始回归,随着油价的不断升高,美国钻井数量在不断的增加。据贝克休斯油服公司数据显示,截至1月14日当周,美国石油钻井总数增加11口至492口,为2020年4月以来最多。美国周度库存数据显示成品油累库大幅超预期,这意味着美国需求还是受到了疫情影响,而中国前段时间非国营原油进口配额远低于去年同期也让人对今年中国原油需求的增长的担忧,不过显然当前市场还是更多的集中围绕着原油市场供应紧张和地缘升级等层面因素。

二、地缘因素频繁扰动VS美联储政策预期

哈萨克斯坦内乱基本平息,但这个原油供应排名全球第13位,产量达180万桶/日的国家发生这样的事情还是让人觉得世界稳定性很脆弱,而地缘方面乌克兰问题更是一个巨大的不确定性,俄罗斯外交部长拉夫罗夫在新闻发布会上称,如果美国和北约不接受俄罗斯关于安全保障的提议,则俄罗斯将评估情况并根据自己的利益采取行动。报道称,拉夫罗夫在新闻发布会上谈及俄方此前向美国和北约提出的安全保障提议。“如果我们的保障提议被拒绝,我们将评估情况并根据我们的安全利益采取行动。有理由认为,未来几个月北约可能会以乌克兰局势为借口,开始在俄罗斯周边开始增加军队。”波兰外交部长表示,欧洲有陷入战争的风险;与此同时俄罗斯称还没有放弃外交努力,但军事专家正在准备各种方案,以防乌克兰的紧张局势无法缓解。在华盛顿,白宫表示,俄罗斯在已经部署约10万人部队的情况下,入侵乌克兰的威胁仍然很高,美国将在24小时内公布有关俄罗斯可能试图编造借口来证明入侵合理性的情报。俄罗斯表示,对话仍在继续,但陷入了死胡同;该国试图说服西方禁止乌克兰加入北约,并停止在欧洲几十年来的扩张--美国称这些要求“行不通”。

除了地缘因素对油价有明显的推动,2022年美联储的具体政策落地阶段也是让市场高度关注,1月12日因鲍威尔的讲话“比最近的会议纪要以及美联储其他官员过去几天的表态更温和一点”就让全球金融市场风险偏好大幅回温,为对抗通胀,大宗商品仍成为各路资金评估配置的对象,油价也受益于此大幅上涨。数据显示大量资金蜂拥买入原油期货,洲际交易所(ICE)数据上周布伦特原油期货投机性净多头头寸增加43019合约至249927手合约,创近11周新高,美国商品期货交易委员会(CFTC)数据显示截至1月11日当周,投机者所持原油净多头头寸增加62138手至525784手,净多头头寸为近八周来最高。

在2021年全球原油市场库存消化接近7亿桶的背景下,在天然气、煤炭飞涨市场热炒能源危机的背景下,油价也没有突破90美元,我们还是要客观的意识到按正常的供需演绎2022年对于原油市场来说已经很难再出现库存大幅下降的局面,从供应侧恢复潜力和需求增量的空间对比,大概率原油市场还是会出现过剩局面,即便是供应侧有一些非常规因素导致增量不及预期,2022年的原油市场应该也是紧平衡阶段,这种情况下想将油价推过100美元,想必也不是这么简单,而且消费端美国等诸多国家也很难接受这样的局面。不过我们也要客观的注意到,这段时间围绕乌克兰问题俄罗斯和美国为首的而北约对立,以及哈萨克斯坦内乱都给油价注入了风险溢价,进一步增加了供应端的紧张感,油价也因此明显走高。2022年地缘因素或许会成为原油市场一个巨大的变量,如果这方面出现激化,油价是完全具备冲击100美元的条件的,另外就是虽然美联储大方向会收紧流动性,但其在实现行动和市场预期之间的差异对市场同样影响巨大,一旦给市场带来乐观情绪,就会给市场带来想象空间,是需要注意的。

总体来说在现阶段供应紧张现货市场强势,地缘炒作和资金增配原油多头头寸背景下,油价的强势格局还是非常清晰,暂时还看不到足以破坏当前强势格局的因素,因此从交易机会性价比角度考量我们并不建议追涨操作,但考虑到极端行情的可能性,不建议去对抗市场,贸然猜顶。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐