A股风格又切换!创业板一度跌逾4%,顺周期扛鼎市场

来源:Wind资讯 2021-05-07 09:24:35

一半是海水,一半是火焰。

在疫苗股大跌的拖累下,5月6日,主要股指再度下跌,创业板指盘中最大跌幅达4%。

不过大宗商品涨价预期快速升温,顺周期板块再度起舞,钢铁板块大涨逾5%。

截至收盘,上证指数跌0.16%报收于344.28点;深成指跌1.58%报收于14210.60点;创业板指跌2.48%报收于3014.81点,万得全A总成交8664亿。

(图片来源:Wind金融终端APP)

// 全球疫苗股重挫//

周四,A股疫苗概念板块跌5.11%,跌幅靠前。A股和港股市场多只疫苗概念股跌幅超过10%。

(图片来源:Wind金融终端App)

康希诺(行情688185,诊股)-U早盘一度暴跌近17%,在股价暴跌的同时,成交量也有所放大,半个交易日成交突破10亿元。截至收盘,康熙诺-U跌超14%。

康希诺港股跌势更为惨烈,早盘盘中跌幅一度超过21%。不过,午后跌幅有所收窄,截至收盘跌15.01%,310.4港元/股。

(图片来源:Wind金融终端App)

复星医药(行情600196,诊股)A股和港股也大幅下挫。复星医药A股跌停,复星医药港股盘中则大跌超过25%,截至收盘跌14.13%。

(图片来源:Wind金融终端App)

A股市场中,沃森生物(行情300142,诊股)、智飞生物(行情300122,诊股)盘中跌幅均超过10%。

受美国表态将放弃新冠肺炎疫苗专利这一消息的影响,此前,在A股和港股的疫苗概念股暴跌之前,隔夜美股疫苗概念股已先跌为敬。

美股上市的Moderna大跌6.19%。资料显示,Moderna是一家涉足新冠疫苗研发的企业,其股价在最近一年多的时间里一度上涨超过10倍。

(图片来源:Wind金融终端App)

美国放弃新冠疫苗的知识产权专利,或意味着已获得授权的辉瑞、Moderna等的疫苗技术,将可以临时被全球其他国家使用、自行制造疫苗。此前欧盟、英国、挪威坚决抵制这一提议。不过,随着美国立场动摇,其他国家或许也会作出让步。

证券时报援引知情人士称,豁免知识产权现阶段只是谈判阶段,并不是最终结果。即使是最终结果,我们也要正确理解这个事情。豁免知识产权不是把所有技术细节告诉你,而是你仿制我的技术,我不追究。但mRNA技术平台非常难,即使不追究,估计大家做起来难度也会非常的大,这不是一朝一夕能够解决的事情,也不是像大家想象的,明天全世界都可以生产mRNA疫苗了。因此, 新冠疫苗的格局还是那个格局,不会变太多。

// 钢铁煤炭迎涨停潮//

与疫苗股的惨淡走势形成鲜明对比的是, 钢铁、煤炭等顺周期股票则掀起涨停潮。海运、能源设备、贵金属、基本金属、石油天然气等涨幅靠前。

(图片来源:Wind金融终端App)

热点板块方面, 钢铁板块涨幅第一,指数上涨5.58%。安阳钢铁(行情600569,诊股)、重庆钢铁(行情601005,诊股)、本钢板材(行情000761,诊股)、海南矿业(行情601969,诊股)、太钢不锈(行情000825,诊股)、韶钢松山(行情000717,诊股)、八一钢铁(行情600581,诊股)、金岭矿业(行情000655,诊股)、河钢资源(行情000923,诊股)、贵绳股份(行情600992,诊股)、凌钢股份(行情600231,诊股)等涨停。

(图片来源:Wind金融终端App)

在节日期间,全国主流钢厂上调幅度集中在20-80元/吨,沙钢5月1日上调80元/吨,日照钢铁节内累计上调100元/吨。目前废钢性价比相当高,长短流程钢厂利润丰厚、生产积极,对废钢需求十分强烈。节后厂商有补库需求,叠加对后市的乐观预期,预计节后全国废钢市场价格将继续高位运行,部分地区将补涨。

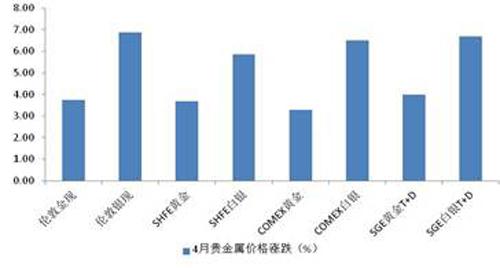

// 大宗热延续火热//

刚刚过去的“五一”小长假期间,海外市场呈现大宗商品股期联动的上涨热潮。

到了5月6日,国内期货市场也交了一份完美的答卷, 动力煤、焦煤、玻璃、焦炭、LPG、沪锡、螺纹钢、热卷等期货商品主力合约价格盘中纷纷创上市以来新高。

(图片来源:Wind金融终端App)

其中,动力煤、焦煤期货主力合约午后涨停,涨幅8%。 铁矿石期货主力合约涨幅扩大至6%,刷新近2个月新高。

隔夜伦敦金属交易所铜期货价格跌0.34%报9932美元/吨,盘中一度突破10000美元/吨关口,报10040美元/吨,距离历史10190美元/吨的历史高点仅一步之遥。

5月6日,国内期货市场上铜价也持续走高,沪铜期货再刷近十年高位。

(图片来源:Wind金融终端App)

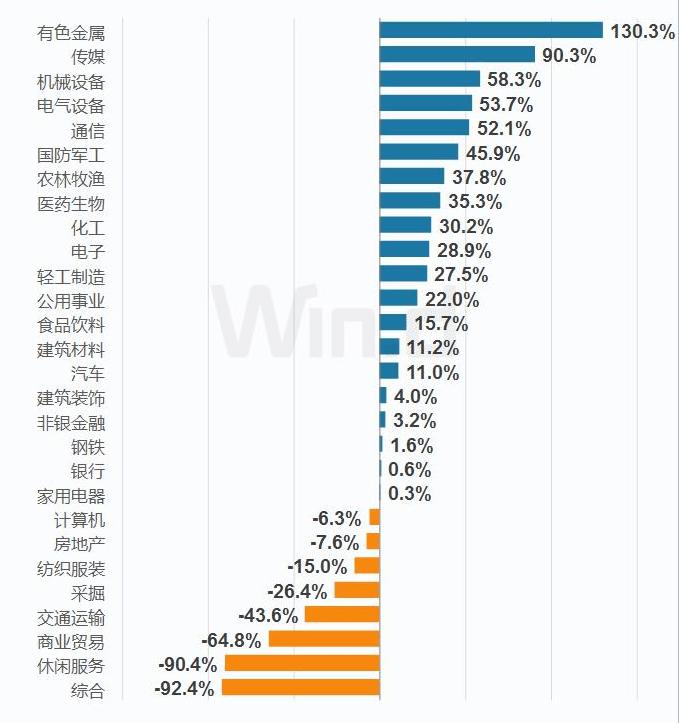

// 2020年有色增长最明显//

据Wind数据统计,受疫情影响,虽然上市公司盈利增速有所放缓,但2020年A股公司整体盈利仍呈现增长趋势,全年实现净利润3.99万亿元,同比增长2.42%,相比2019年增速放缓4.05个百分点。

(图片来源:Wind金融终端App)

分行业来看,2020年,受益于大宗商品价格上涨, 有色金属行业净利润增长最为明显,同比增速达130%;传媒、机械设备、电气设备、通信等行业净利润增速亦较高。

如上图所示,有色金属不仅2020净利润增幅最大,也是唯一一个呈现翻倍增长的行业。

分析师表示,2020年下半年以来,全球货币宽松政策叠加经济复苏预期,大宗商品价格强势反弹。 在前年较低基数的情况下,有色金属、化工、钢铁等传统周期行业迎来爆发式增长。

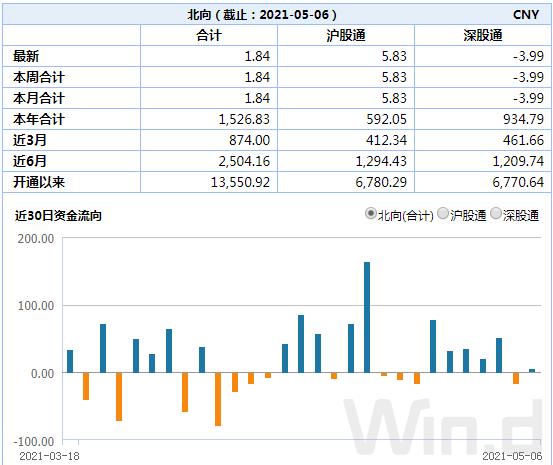

// 北上资金逆势回流A股//

5月6日,北向资金小幅净买入1.84亿元,早盘一度净买入近50亿元。

4月份,北上资金累计净买入金额达526.07亿元,连续第7个月净流入A股。今年以来北上资金累计净买入金额达1526.83亿元。

对于北上资金大幅买入A股的原因,中金公司(行情601995,诊股)分析认为,年初至今, 新兴市场明显跑输发达市场,尤其是近期A股与美股的差异化表现,可能是外资加大买入A股力度的原因之一。此外,外资加快流入也可能是受到了近期美债收益率走势反复、人民币汇率连续走强等多重因素的综合影响。

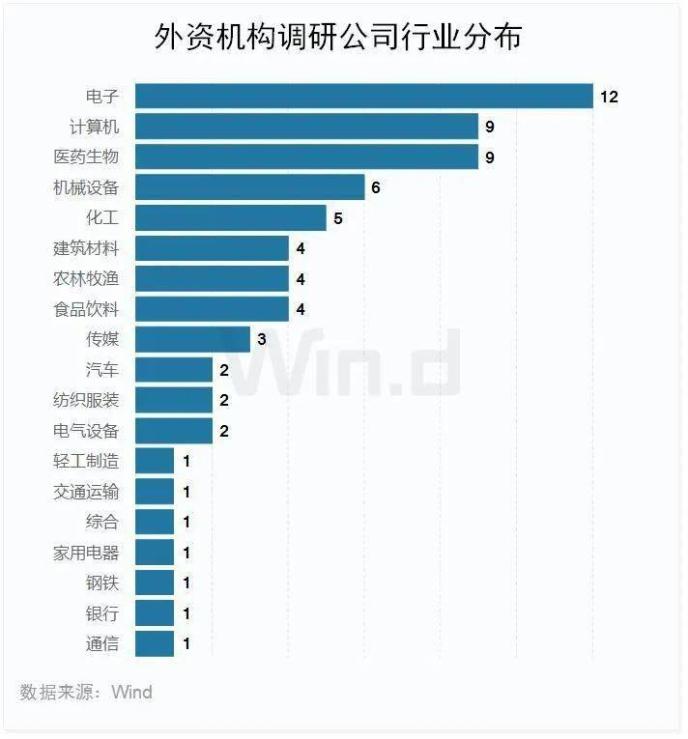

// 外资调研青睐三大行业//

在北上资金持续流入A股的同时,调研A股上市公司的机构中,外资机构增多。Wind数据统计显示,截止5月6日收盘,4月以来,有67家上市公司披露的调研情况中出现了海外机构的身影。

其中,华测检测(行情300012,诊股)、广联达(行情002410,诊股)、芒果超媒(行情300413,诊股)、奥普特(行情688686,诊股)、分众传媒(行情002027,诊股)、华峰测控(行情688200,诊股)、华东医药(行情000963,诊股)等7家公司获超过10家海外机构调研。

Wind数据显示,4月以来,调研次数排名前五的外资机构分别为:施罗德投资(15次)、对冲基金Poinet72(14次)、瑞士联合银行(10次)、高盛(9次)、摩根大通(8次),其中4家为QFII机构。

从板块来看,主板公司41家、创业板公司22家,科创板公司6家,总体主板公司居多。

行业方面, 67家海外机构调研的公司主要集中在电子(12家)、计算机(9家)、医药生物(9家)这3大行业中。此外,机械设备、化工行业也分有6家和5家公司接受了海外机构的调研。建筑材料、农林牧渔和食品饮料3行业均有4家公司获调研。总体来看,二季度以来电子、计算机和医药生物这3行业最受外资机构青睐。

// 机构看后市//

中信证券(行情600030,诊股)预计, 5月A股结构博弈加剧,但整体依然波澜不惊,是布局下半年行情的最佳窗口。同时,市场主要驱动因素由业绩转向估值,建议布局三条主线:一是前期调整相对到位,同时年报、一季报盈利大幅抬升的高性价比成长主线,如消费电子、半导体设备、医疗服务等;二是前期因疫情受损的服务消费复苏,主要集中在餐饮旅游、酒店、航空等,预计“五一”假期亮眼的数据将是主要催化;三是受益于海外需求复苏的品种,包括出口产业链中的汽车零部件、家电、家居、机械、建材等。

兴证策略表示,一季报尘埃落定,需求拉动盈利持续上行,创业板优于主板。货币政策“合理充裕”,宏观政策连续稳定。重心由短期稳增长转向中长期经济结构调整。整体而言,判断政策环境温和,有利于投资者积极可为、强化整固、结构机会突出。延续 4 月份一直强调的精选α,调结构,布局景气的大基调。往后看, 5月如果因为防范化解风险给短期市场带来扰动,是比较好布局高性价比、优质公司的好机会。

对于刚收官的年报和一季报,平安证券的研究观点认为,整体来看,2021一季度(Q1)全部A股延续修复,实体企业ROE已修复至疫情前水平,筹资现金流仍然充裕,资本开支维持高增长。但是疫情后企业业绩呈现出新的结构性特征:一是企业盈利修复出现分化反转,大企业盈利修复相对放缓而中小企业盈利修复仍较快;二是周期板块、出口产业链以及高端制造业(新能源汽车产业链、半导体)维持高景气;三是接触性服务消费板块仍未恢复至疫情前水平,但盈利增速已大幅改善;四是计算机、机械设备以及下游消费行业资本开支高速增长。

平安证券认为,盈利增速全年增速回正,创业板、科创板维持高增长,大企业增速相对放缓而中小企业恢复加快。

业绩展望上,平安证券的观点包括三方面。第一,二季度A股盈利修复速度或有所放缓;第二, 出口产业链有望受益于海外经济复苏而维持韧性,线下消费加快修复,高制造业景气有望继续抬升;第三, 通胀上行对中下游企业利润率的分配影响将逐步显现。

相关文章

猜你喜欢

今日头条

图文推荐