广发策略:四轮稳增长周期,地产链各有何表现?

来源:金融界 2022-03-01 22:22:19

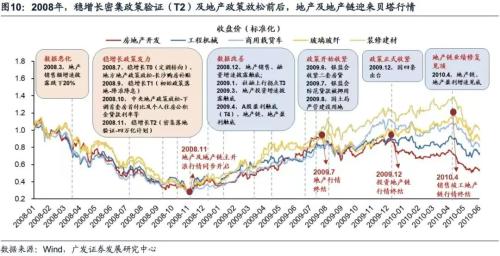

2008年:政策放松+数据验证+业绩兑现,最强的一轮地产链行情

2011年:政策平淡+数据验证+业绩证伪,地产好于其它地产链

2014年:政策放松+数据平淡+业绩证伪,地产产业链未跑赢牛市

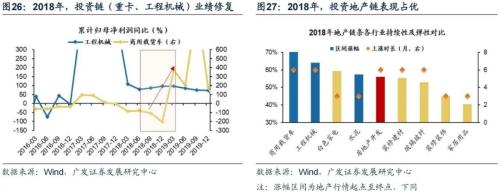

2018年:政策平淡+数据验证+业绩分化,有业绩的投资链最优

历史稳增长周期看地产链表现,四个核心启示

第一,市场对于一轮稳增长周期,地产链条的核心逻辑,存在政策观察、中观数据验证、行业财报兑现,三个观察维度。

第二,地产股本身对于政策预期更敏感。

第三,地产股的行情持续性,观察地产数据改善、及政策收敛预期。

第四,地产链条其它行业,如销售链和投资链,则与中观高频数据验证、和业绩兑现更为相关,其中投资链的景气预期,还受到部分重叠下游的基建投资的影响。

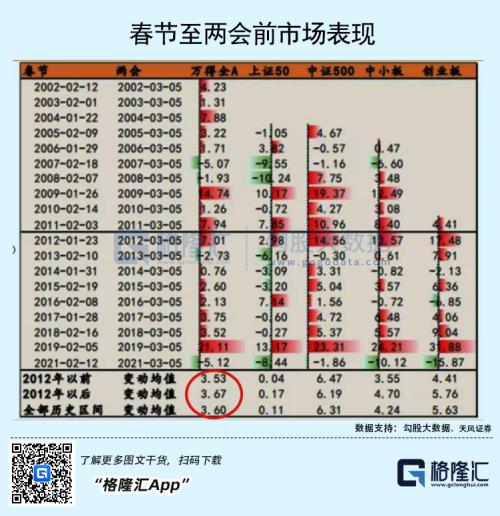

从梗阻疏导的传导顺序,前瞻22年地产链行业的配置脉络

首先,地产股本身目前仍值得增配。

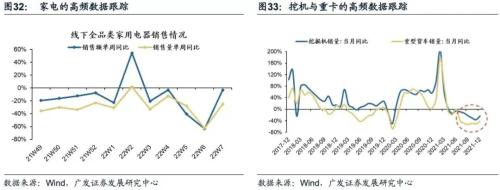

其次,我们从“因城施政”的地方性政策调整来看,未来可能率先改善的数据是销售链条,需求传导至To-C端的地产销售链。

第三阶段,如果房企融资环境看到较大改观,将传导至To-B端的地产施工/竣工链条。

第四阶段,今年的地产投资修复将最为靠后。

完整内容详见2.21日发布的深度报告《地产链稳增长,22年如何布局?——“慎思笃行”系列报告(四)》(点击可查看)

报告摘要

●四轮稳增长周期,地产行情如何演绎?地产行情多于稳增长政策密集验证、地方乃至中央地产政策开始放松的T2前后启动,行情持续性及弹性由地产政策强度决定。2008、2014年,中央地产政策大幅放松:地产行情持续性及弹性俱佳,上涨9-12个月,板块指数涨幅超200%。主升浪启动于T2前后;2011、2018年,中央政策保持定力,始终未大幅松地产:尽管中央未放松但是宽货币,地产仍会于T2附近迎来上涨,不过持续性及弹性大幅削弱,上涨6个月左右,涨幅在30%-60%。

●地产股对于政策预期更敏感,行情持续性观察销售数据改善、房价上涨、政策转向收敛。总结历次四轮,市场对于一轮稳增长周期,地产链条的核心逻辑,存在政策观察、中观数据验证、行业财报兑现,三个观察维度。地产股本身对于政策预期更敏感。从地产股的启动时点来看,往往是滞后于数据恶化、同步于政策宽松预期(如地方性的松地产、降准降息等宽货币);即使是12年、18年未有中央层面的大幅宽松,但地方性的政策微调依然支撑行情。因此本轮地产股仍值得积极布局。

●地产销售链、投资链,更关注中观景气跟踪和业绩验证。地产链条其它行业,如销售链和投资链,则与中观高频数据验证、和业绩兑现更为相关,其中投资链的景气预期,还受到部分重叠下游的基建投资的影响。例如08年和18年,基建的修复预期支撑投资链如水泥、重卡、挖机的高频景气数据和业绩验证,投资链优于销售和地产股;11年由于高频数据和业绩验证证伪,地产股本身的持续性最优,和当前情形相似。

●22年地产股上涨、但地产链的强贝塔品种表现疲弱,市场在担心什么?本轮地产链的表现分化剧烈,和历史上的四轮周期均有所不同,背后的深层次原因在于房企债务违约压力下本轮的供需改善存在梗阻。在22年房企融资环境到达历史较差水平、房企违约风险上升的背景下,宽信用环境带来的房企融资改善→拿地意愿上升→开工与投资回暖的传导逻辑破坏。施工&;竣工链条的地产链行业面临着回款压力。

●假设政策能够有效疏导供需梗阻,前瞻22年地产链行业的配置脉络?首先,当前地产股仍值得增配。其次,我们从“因城施政”的地方性政策调整来看,未来可能率先改善的数据是销售链条,需求传导至To-C端的地产销售链(家电/家具/消费建材)。第三阶段,如果房企融资环境看到较大改观,将传导至To-B端的地产施工/竣工链条(消费建材/玻璃/铝合金等)。第四阶段,今年的地产投资修复将最为靠后。因此对于地产投资链的品种,本轮地产投资的修复传导会较历史更缓慢,建议未来更加关注基建审批项目、基建投资带来的支撑验证。

●核心假设风险。经济低预期、稳增长政策低预期,全球疫情失控等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐