上22转债:装备+材料双轮驱动的光伏新贵

来源:华创债券论坛 2022-03-01 10:23:20

一、评级和债底不高,平价提供较强安全垫

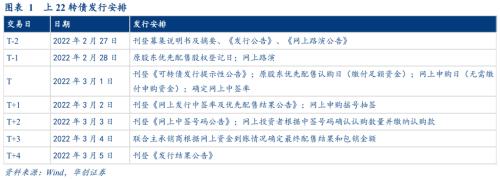

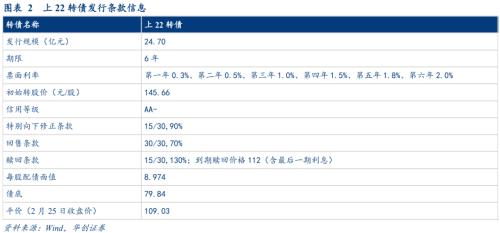

上机数控(行情603185,诊股)于2月24日晚间发布公告,将于2022年3月1日公开发行可转换公司债券,本次不安排网下发行。上机数控发行规模24.70亿元,债项评级AA-,根据2月25日中债同等级企业债到期收益率6.704%测算,债底约为79.84元,2月25日上22转债平价为109.03元,债底一般,平价为申购提供较强安全垫。条款方面,下修条款设置较为宽松,赎回、回售条款中规中矩。

1、发行规模尚可,摊薄比例不高

上22转债本次发行方式上设置原股东优先配售、网上发行两种。发行规模为24.70亿元,初始转股价为145.66元/股,目前公司总股本275,225,954股,本次发行摊薄比例在5.80%左右。原A股股东可优先配售的上22转债数量为其在股权登记日(2022年2月28日,T-1日)收市后登记在册的持有上机数控的股份数量按每股配售8.974元可转债的比例计算可配售可转债金额,再按1,000元/手的比例转换为手数,每1手(10张)为一个申购单位,即每股配售0.008974手可转债。原A股股东可根据自身情况自行决定实际认购的可转债数量,原股东优先配售日为2022年3月1日。网上发行时间为2022年3月1日,网上每个账户申购数量上限是10,000张(100万元)。

2、债底预计在79.84元附近,发行公告挂网日平价为109.03元

债底约为79.84元,保护性一般。上22转债期限为6年,债项评级为AA-。票面利率为:第一年0.3%、第二年0.5%、第三年1.0%、第四年1.5%、第五年1.8%、第六年2.0%。到期赎回价格为票面面值的112%(含最后一期利息),按照2022年2月25日中债6年期AA-企业债到期收益率6.704%作为贴现率估算,上22转债债底价值约为79.84元,保护性一般。

初始转股价为145.66元/股,转股期自发行结束之日(2022年3月7日,T+4日)起满6个月后的第一个交易日起至可转债到期日止,即2022年9月7日至2028年2月29日。按照2022年2月25日收盘价158.81元进行计算,发行公告挂网日平价为109.03元。

下修条款设置较为宽松,赎回、回售条款中规中矩。本次转债有条件下修条款为:15/30,90%;有条件赎回条款为:15/30,130%(转股期内),到期赎回价格为112元;有条件回售条款为:30/30,70%。

二、高端装备和核心材料双轮驱动

1、晶硅加工设备开拓者,材料端营收大幅增长

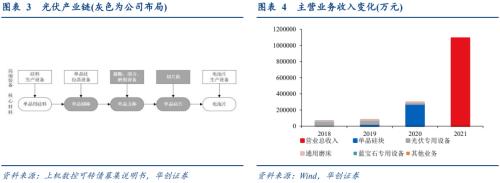

上22转债正股为上机数控,公司是国内首家为开发太阳能(行情000591,诊股)硅片配套的专用数控磨床、专用倒角机和切断锯床的企业,是业内最早的光伏专用设备生产商之一。公司始终聚焦于光伏晶硅的研究并相应从事晶硅专用加工设备的制造,经过多年探索和努力,公司已成为高硬脆材料专用加工设备龙头企业之一。

2019年,公司在装备制造业务的基础上,通过全资子公司弘元新材进一步拓展光伏单晶硅生产业务,致力于打造“高端装备+核心材料”的双轮驱动模式,不断完善公司在太阳能光伏产业链的布局。凭借蒙西地区的硅料、硅棒等上游产业集群优势、苏南地区的电池片、组件下游产业集群优势,公司快速建立了完善的“生产-销售-研发”的光伏单晶硅业务体系。

2021年,随着“双碳”政策的持续推进和光伏度电成本的经济性凸显,我国光伏产业保持良好的发展势头,整体需求向好,稳定性增强。受益于单晶硅业务规模继续扩大,产能持续提升,产能利用率及产销率维持在较高水平,公司单晶硅业务销售规模持续扩大,使得公司的销售收入增长,推动公司业绩稳步上升。公司近期公布2021年度业绩快报,实现营业收入109.06亿元,同比增长262.22%;归属于上市公司股东的净利润16.37亿元,同比增长208.01%。

2019年以来公司综合毛利率整体有所下滑,主要系产品结构变动导致主营业务毛利率下滑所致。高硬脆专用设备方面,受市场需求及行业竞争等因素影响,公司高硬脆专用设备2018年至2021年1-6月的毛利率分别为48.81%、48.18%、42.16%和32.35%,整体呈下降趋势,但仍维持在行业合理的毛利率范围内。通用磨床方面,毛利率受市场竞争等因素影响而略有波动。近年来,公司优先选择承接单位效益较高的产品,整体毛利率有所上升。2021年1-6月毛利率下滑主要系产品型号差异及大宗商品涨价导致公司原材料成本上升所致。光伏单晶硅方面,处于光伏单晶硅生产领域同行业可比公司毛利率的合理区间。2021年1-6月,因上游硅料供应短缺加剧,原材料价格上涨,公司单晶硅产品平均单价较以前年度有较为明显的上升。

2、上机数控打造“工业硅+硅料+硅片”一体化

光伏产业顶层架构,“平价上网”推动行业发展。近年来国家先后出台了一系列政策,引导光伏企业健康发展,促进行业整体技术进步与产业升级。国家能源局等部门对光伏产业的健康发展进行了指导与规范,进一步促使光伏企业进行设备升级换代以实现“降本增效”;明确大幅提高非化石能源消费比重,进一步提升风电、光伏发电量占全社会用电量的比重。终端需求的提升将推动光伏行业产能进一步释放,带动光伏产业链上下游各个环节的快速发展。单晶硅片的需求与新增光伏装机规模直接相关。根据中国光伏行业协会数据,预计到2025年,全球新增光伏装机容量将达到270GW-330GW,对应硅片产能需求超过380GW,达到2020年的2倍以上,现有单晶硅产能将难以满足光伏产业发展的强劲需求。此外,随着硅片向大尺寸方向发展,部分市场存量单晶生产线将无法满足未来182mm/210mm等大硅片制造需求而面临产能退出,高效单晶产品的未来市场缺口较大。

自公司布局光伏单晶硅业务以来,业务快速拓展。充分利用区位优势,实现了产能稳定爬坡、产量较快提升、成品及时销售;目前公司单晶硅产能近20GW,基本实现满产满销。2022年2月25日,公司发布《关于投资建设年产15万吨高纯工业硅及10万吨高纯晶硅项目的公告》,拟斥资118亿元在内蒙古投建“年产15万吨高纯工业硅及10万吨高纯晶硅项目”。整个项目分为二期具体实施,第一期设计产能为8万吨高纯工业硅项目、5万吨高纯晶硅项目,第一期项目投资预计为人民币60亿元。

3、发行转债扩大单晶硅产能,把握光伏行业升级趋势

公司本次公开发行A股可转换公司债券募集资金总额不超过247,000.00万元,扣除发行费用后拟用于“包头年产10GW单晶硅拉晶及配套生产项目”将采用高拉速、超大投料直拉单晶工艺等技术,并选用国内技术领先的全自动单晶炉、数控金刚线切片机等光伏制造和加工设备进行生产,结合蒙西地区电力资源以及产业集群效应,形成10GW单晶硅片产能目标。

公司本次募集资金投资项目属于公司单晶硅业务的产能扩建,项目的实施将导入新一代单晶拉晶生产设备及制造工艺,新建10GW单晶硅拉晶及配套切片产能,实现单晶硅拉晶产能的进一步提升以满足市场日益增长的大尺寸单晶硅片需求;同时产品良率的进一步优化、非硅成本的进一步降低,从而把握光伏行业技术进步和产业升级趋势、提高公司产品的市场占有率、进一步提升公司的市场地位。

三、定价分析及申购建议

1、转债申购中签率预计在0.00674%左右

截至2022年2月25日,杨建良直接持有公司36.72%的股份,为公司控股股东;杨建良、杭虹、杨昊、李晓东、董锡兴分别直接持有公司36.72%、16.04%、0.92%、0.10%和0.10%的股权,杨建良、杭虹分别通过弘元鼎创间接持有公司2.50%和0.62%股权,杨建良、杭虹、杨昊、李晓东、董锡兴合计持有公司57.00%的股份,为公司实际控制人。参考近期发行的通22转债(原股东配售比例81.49%,网上有效申购金额11.39万亿)、天合转债(原股东配售比例74.04%,网上有效申购金额11.40万亿),假设上22转债原股东配售比例和网上有效申购金额分别为70%和11万亿,则网上中签率预计为0.00674% 左右。

2、预计上22转债一级市场申购风险不高

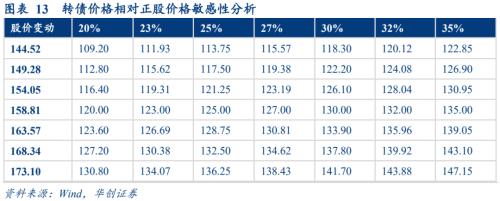

根据2022年2月25日上机数控收盘价测算转债平价为109.03元,参考目前同行业的隆22转债(转股溢价率42.11%)、帝尔转债(转股溢价率31.37%),预计上22转债上市首日转股溢价率预计在25%-30%区间,对于2月25日平价,上22转债上市价格预计在136.99元至143.21元。根据正股价格和转股溢价率进行敏感性测算,结果如下图所示。上22转债规模适中,评级不高。正股上机数控“装备+材料”双轮驱动,公司是业内最早的光伏专用设备生产商之一,2019年开始进入上游材料领域,发行转债加码单晶硅片产能,并拟投资118亿元建设工业硅和单晶硅产能项目,成长性可期。预计一级市场申购风险不高,上市后可积极关注。

根据Wind数据,上机数控目前PE(TTM)为26.71倍,处于近几年来波动区间较低位置,估值相对适中。

四、风险提示

光伏行业需求不及预期、产品及原材料价格波动等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐