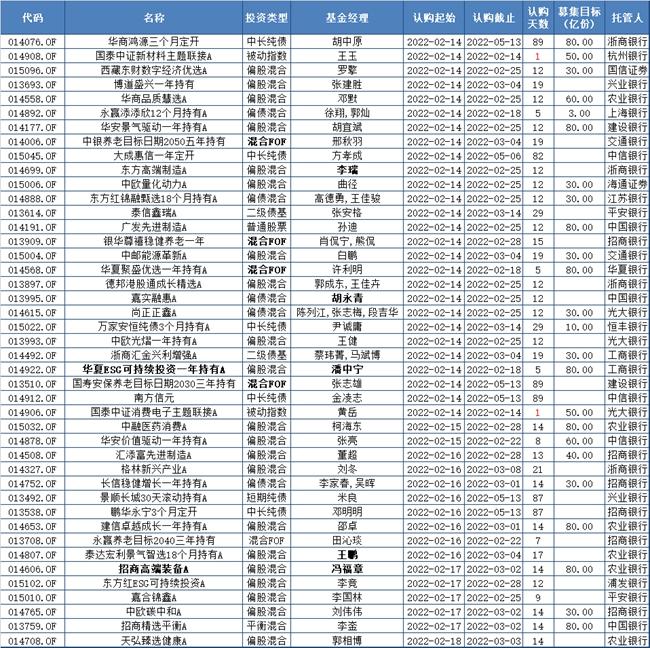

监管全面规范人身险产品信披!万能险演示利率最高4%,投连险要有负收益演示

来源:国际金融报 2022-02-15 16:24:09

人身险产品信披制度将全面规范!

2月11日,记者从有关渠道获悉,银保监会人身险部近日向各人身险公司下发《人身保险产品信息披露管理办法(征求意见稿)》(下称《办法》)及《长期人身保险产品信息披露规则(征求意见稿)》(下称《规则》),以切实规范保险机构人身保险产品信息披露行为,保护消费者合法权益,维护市场公平竞争环境。

有业内人士告诉《国际金融报》记者,这意味着人身险产品信披将全面规范。人身险产品现金价值表、产品说明书、条款费率等,都必须在官网披露;利益演示方式不再统一采用“高中低”三档,最高演示利率也全被下调;中介、销售人员不得自行更改,不得使用不同材料;分红险要披露红利实现率,投连险进行风险评估,变动很大。

覆盖产品设计、销售、理赔全流程

《办法》提到,人身保险,按险种类别划分,包括人寿保险、年金保险、健康保险、意外伤害保险等;按设计类型划分,包括普通型、分红型、万能型、投资连结型等。按保险期间划分,包括保险期限一年以上的人身保险和保险期间一年及以下的人身保险。

产品信息披露,指保险公司及其保险销售人员、保险中介机构及其从业人员根据法律、行政法规等要求,通过线上或线下等形式,向投保人、被保险人、受益人及社会公众描述保险产品,并在售前、售中、售后提供产品相关信息的行为。

产品信息披露主体为保险公司、保险中介机构。保险公司保险销售人员、保险中介机构从业人员应当按照保险公司、保险中介机构提供的产品信息披露材料,向社会公众介绍或提供产品相关信息。保险中介机构相关宣传材料应当与保险公司披露内容保持一致。

产品信息披露对象包括投保人、被保险人、受益人及社会公众。保险公司应向社会公众披露其产品信息,接受各级监管机构及社会公众的监督。保险公司及其保险销售人员、保险中介机构及其从业人员应当在售前、售中、售后及时向投保人、被保险人提供应知的产品信息,维护保险消费者的合法权益。

保险公司还应当根据保险产品审批或备案材料报送内容,披露保险产品目录、条款、费率表,长期人身保险产品现金价值表示例和说明书。

全面下调演示利率

对于较为复杂的长期人身险产品,监管还专门制定了《规则》。

根据《规则》,万能险和分红险将只保留两档利率演示,即最低利益演示和万能结算或红利利益演示。投连险的利益演示仍分三档,但从“高、中、低”,改为“乐观、中性、悲观”。

《规则》还限定了万能险最高演示利率为4%。分红险的最高红利利益演示,也限定为不得高于4.5%减去产品预定利率。

投连险更是明确指出,悲观档情景演示,假设投资回报率,不得高于-1%,也就是最低利率必须为负。

“也就是说,与目前市场上的产品相比,演示利率被明显下调。应该也是希望降低消费者的预期,避免险企刚性兑付。”有精算师分析称。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐