2022年中国大类资产和股票市场展望系列 自2019年初以来,坚定长期看好中国资产

来源:渣打银行财富管理 2022-01-30 12:23:18

自2019年初以来,坚定长期看好中国资产

我们从2018年底就提出长周期的拐点论,A股有可能会复制类似1981年到2000年美股的形态。千帆过尽既是旨在2022年的中国股票市场,亦是中国资本市场长期的写照,中途或有颠簸,终究沉舟侧畔千帆过尽。在非大通胀的场景下,全球和中国都必然有着金融资产优于实物资产的规律性。并且长期利率中枢下行、产业变迁导向的资本市场变迁、本国资产的再配置都处在拐点或者正在变化的过程中。

基于中国经济转型的大背景,对中长期内仍保持乐观

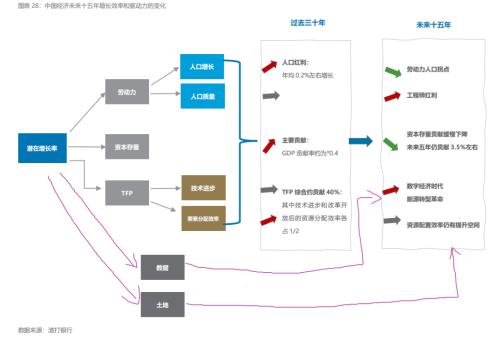

中国本身面临诸多机遇和挑战,经济潜在增速将逐级下滑,未来五年增长中枢很可能只有5%-5.5%甚至更低一些。重要的是,旧红利逐渐递减的过程中是否有新的红利能够承接。(图表28)阐述了未来十五年(2022-2035)和过去三十年(1990-2020)年驱动中国经济要素的变化,对中国经济中长期的潜在增速也并不悲观。

劳动力驱动力边际下降:从人口增长提供巨大正贡献+人口质量微幅贡献 → 劳动力下降 + 工程师红利,工程师红利在某种程度上抵消劳动人口的负面作用;

资本存量:过去三十年贡献GDP增长的40%,未来逐渐贡献下降,考虑到资本存量对GDP的贡献作用于存量而非流量,未来贡献率并非断崖式而是缓慢下行。

全要素生产率:技术进步和分配效率贡献度各占一半。过去全要素生产率以城镇化为主导下的要素分配效率提高为主,未来十五年时间内,资源配置的效率仍有提升空间,更大的贡献来自于数字经济时代和能源革命转型。

数据和土地:土地要素是未来涉及十万亿以上财富再分配的领域,十四五期间或许只会继续加大经营性土地入市的试点;在数据领域和科技领域,中国具备当前已经具备了部分产业优势。

三个长期影响要素:利率中枢、产业变迁、实物与金融资产的切换,或在拐点,或在途中

中国资本市场长期表现或者说以非指数来衡量的长期年化回报率有望高于过去。三个长期影响要素:利率中枢下移、产业变迁带来的资本市场变迁、以及从实物资产转向金融资产正在变化的过程中。长期利率水平下降将影响相对配置性价比的变化,同时也会使得风险资产的估值中枢抬升;产业结构的变迁往往伴随着资本市场内在结构中能挑选出长期回报率较高的领域;同时实物资产向金融资产倾斜也可能在未来几年时间逐渐看到拐点。

如果参照美国1981-2000s

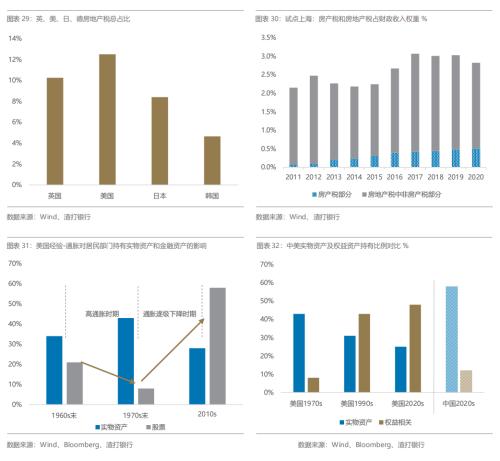

资产结构的变化:相似的融资结构变化、利率中枢下行、产业结构变迁,导致资产结构变化。我们粗略估算了美国实物资产和股票及相关资产(包括养老金的股票头寸)的比例变化,前者从70年代的43%下降至2020年的25%,后者则在同一时期从8%上升至48%;而中国当前实物资产和权益相关资产的比重分别为58%和12%(图表32)。

通胀趋势的影响:在美国历史上的高通胀时期,实物资产的比重从34%上升至43%,股票资产的比重从21%下降至8%;在之后几十年的低通胀环境下,实物资产比重明显下降,而股票资产的比例大幅度扩张。

实物和金融资产的切换可能正在初级的演变中

居民配置从房地产转移向股票这个观点市场上已经谈了超过了五年,似乎永远都正确。尽管当前发生了一些新的变化,可能会在未来几年加速这个过程,但我们仍然比较倾向过程会潜移默化,而非一蹴而就。

在共同富裕的主旨思想下:本质是再次分配和三次分配产生的经济效率转化,将直接指向:

工程师红利加速释放;

更多产业政策;

并且倾向于新兴产业;

企业和居民的减税降负;

服务业占比提升;

指向泛消费领域;

平台性反垄断政策,未来中国硬科技投资机会大于软科技;

居民财富配置转移

房产税仅仅是可能出现的一个环节

在后地产经济时期,对经济、行业、财政和长期资产价格,都会产生格局上的变化。2022年中国宏观展望中,提到房产税有一定可能在本届人大任期(两年)内进入立法阶段,并且三审会在五年内试点期内完成。具体影响上:短期内,坚持“房住不炒”的方针延续,未必会引起居民短期对房价的悲观情绪;长期影响下,可能会逐渐改变居民对房产持有的行为。

对权益市场的影响

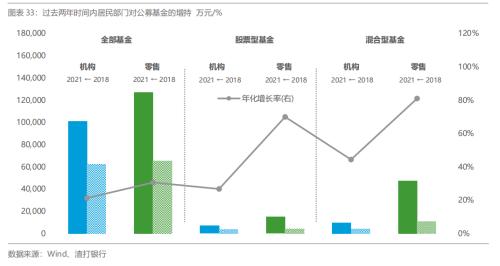

当前居民部门的配置倾向上已经产生了此类变化,以零售投资者对公募基金持有为例:

零售投资者对全部基金、股票型基金、混合型基金的持有金额都大幅提升;

持有金额的变化可能来自于基金净值上涨,但和机构持有相比,以及年化增长率,都能显示零售投资者的主动增持;

具体体现在:1、零售投资者的持有金额增速>;;机构投资者,并且股票型和混合型基金的年化增速差异更大,意味着居民部门通过基金的方式在增加对股票市场的投资;2、股票型基金和混合型基金的年化增长率分别为70%和81%,显著大于资本市场表现。

长期而言,利率中枢的变化带来股债双牛

中国过去高于全球其他经济体的高利率,是以融资需求为基础的,相应地产经济和基建是中国经济的主要引擎。房价持续上升-地产企业高率-杠杆率提高-融资需求旺盛,形成闭环支撑利率水平处于高位。

“三条红线”和稳定杠杆率可能只是一个缩影,本质原因还是间接融资需求下降,高杠杆率不可持续。图表35显示,中国非标融资增速长期下行,并且领先于10年期国债收益率。

未来中国大部分时间会处在资产荒之中,并且利率中枢下行可能带来长期的股债双慢牛。

利率中枢下行对股票市场

1、资产定价角度:分母降低能够承受更高的估值水平;

2、从产业政策的角度:基建和地产的权重降低,更多聚焦在制造业;

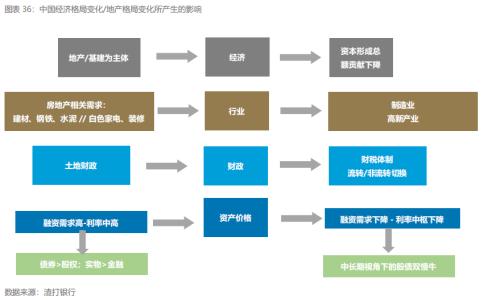

我们总结了后地产经济时期所产生的影响

在经济总量层面上:资本形成总额对增长率贡献逐级下降,由于存量而非增量,呈现非断崖式下跌;地产相关产业链同样受到影响;

对相关行业影响:直接需求下降,例如钢铁、水泥、建材;相关主要需求例如白色家电、装饰等;

土地财政结构变化:地方政府出地出让金下降,需要重新调整税制结构;

全社会融资需求增速下降:中长期的利率中枢下降,产业政策和支持领域导向制造业;

融资方式变化:间接融资占比下降,直接融资占比有望增加;

资产价格:中国股债长期双慢牛,股票市场受益于融资结构、居民财富再分配、产业变革、利率中枢下降;

注释:本文数据均截至2021年11月底

披露

本文件仅供参考,本文件并非且不构成针对任何证券或其他金融工具订立任何交易或采纳任何对冲、交易或投资策略的研究材料、独立研究、要约、推荐或招揽行为。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐