华夏幸福净利润预计亏损超300亿元 收上交所问询函

来源:金乐资管 2022-01-30 10:23:38

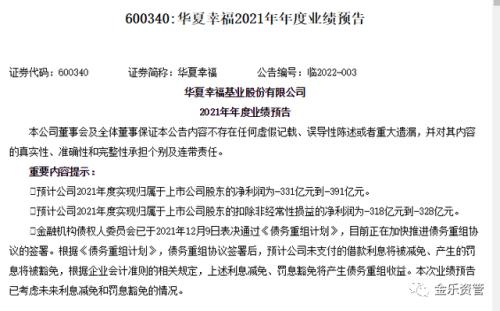

1月28日,华夏幸福(行情600340,诊股)提交年度业绩预亏公告称,2021年年度实现归属于上市公司股东净利润亏损331亿元到391亿元,扣除非经常性损益后净利润亏损318亿元到328亿元,同比由盈转亏,且较2021年三季报亏损金额明显扩大,主要原因是流动性风险下主业营收大幅下滑、财务费用大幅增加、应收账款及合同资产减值。

1月29日零点刚过,上海证券交易所旋即发布问询函。上海证券交易所没有按惯例给出具体回复时间,而是要求华夏幸福收函后立即披露函件,并尽快以书面形式回复,同时履行信息披露义务。

项目减值 借款未偿还

华夏幸福预告业绩时表示,2021年度,华夏幸福绝大部分借款本息未能如期偿还,依据原借款协议的相关约定,计提借款利息及罚息近200亿元(最终以审计报告为准),叠加利息资本化率下降,导致计入财务费用的利息金额增加,占整体亏损比例较高。2021年度应收账款坏账准备及合同资产减值损失对应计提金额增加,是业绩亏损的主要原因之一。

广州白鹅潭地标项目被解除出让合同

此外,2021年以来,房地产行业骤然遇冷、疫情反复,地产各业态尤其是商铺及写字楼景气度显著下行、加之大宗商品价格剧烈波动,同时叠加流动性风险影响,商业地产各项目减值迹象明显,该公司根据谨慎性原则对各项资产进行减值测试,同时聘请独立第三方评估机构进行了初步评估,计提减值损失;公司部分房地产开发项目无法按时支付已获取项目的地价尾款,并因此产生相关逾期利息,且预计将导致个别项目因土地使用权出让合同解除而无法收回定金,加重亏损。

当日,华夏幸福公告,于近日收到《广州市规划和自然资源局关于解除土地出让合同及其变更协议的通知》,旗下华御湾(广州)房地产开发有限公司、御穗湾(广州)房地产开发有限公司已缴纳的白鹅潭项目合同定金13.678亿元预计将无法收回。

广州华御湾、广州御穗湾于2020年6月通过公开竞拍方式以68.39亿元的成交价格取得广东省广州市荔湾区珠江隧道口以西、珠江以南新隆沙地块(以下简称“白鹅潭项目”),并与广州市规划和自然资源局签署了《国有建设用地使用权出让合同》及其变更协议。该公司已根据上述协议的约定缴纳了第一期土地出让价款34.195亿元,截至目前尚未缴纳第二期土地出让价款34.195亿元。

广州市规划和自然资源局发出的《广州市规划和自然资源局关于解除土地出让合同及其变更协议的通知》载明,广州市规划和自然资源局现与广州华御湾、广州御穗湾解除《国有建设用地使用权出让合同》及其变更协议,广州市规划和自然资源局已收取的合同定金13.678亿元不予退还,除定金外已缴纳的土地出让金20.517亿元可退还广州华御湾、广州御穗湾。

2020年6月19日,华夏幸福南方总部旗下广州华御湾、广州御穗湾以68.39亿元底价拿下广州荔湾区白鹅潭沿江总部经济带新隆沙项目的6幅地块,合计面积65750平方米,计容总建筑面积44.8984万平方米。该项目折合楼面价约18662元/平方米(扣除配建82513平方米安置房面积)。

根据出让公告,该项目6幅地块包括2幅商业、居住用地,3幅商业用地和1幅居住用地,需建设超甲级写字楼、商业街、建筑面积不少于2万平方米的高端精品酒店等,须自持商业、酒店及办公建筑面积不低于24.84万平方米,且15年内不得销售转让,酒店运营公司需注册在荔湾区;并引入具备金融、科技、商业等属性的世界级优势企业。其中,AF020108地块需配建安置房;占地面积12193平方米的AF020114地块,规划建设一座300米高的地标建筑。

广州白鹅潭项目位于广州中心城区西翼,2020年3月,广州市城市设计优化公示,该片区明确要对标纽约、芝加哥、东京等世界级中央商务区,全力打造广州中心城区西翼CBD。

上交所要求说明业务下滑风险

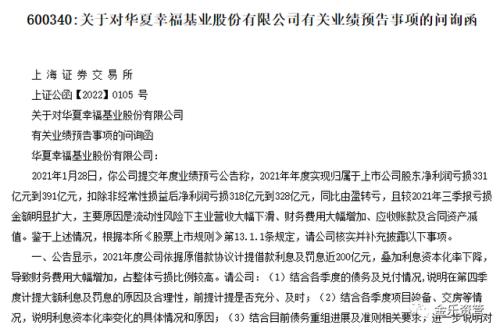

华夏幸福预告业绩当晚,上交所就下发问询函,要求华夏幸福说明在第四季度计提大额利息及罚息的原因及合理性,前提计提是否充分、及时;结合各季度项目竣备、交房等情况,说明利息资本化率变化的具体情况和原因;结合目前债务重组进展及准则相关要求。

华夏幸福预告业绩当晚,上交所就下发问询函,要求华夏幸福说明在第四季度计提大额利息及罚息的原因及合理性,前提计提是否充分、及时;结合各季度项目竣备、交房等情况,说明利息资本化率变化的具体情况和原因;结合目前债务重组进展及准则相关要求。

同时进一步说明对公司利率调减及罚息豁免的前提条件、金额范围及可能对公司当期及以后年度业绩的影响;披露公司对应收账款坏账计提、合同资产减值计提的会计政策与会计估计;分业务板块披露应收账款及合同资产主要欠款方的情况;结合各类业务具体开展情况、收入确认方法和未来经营计划,说明相关业务收入下滑的原因,前期收入确认的审慎性和合理性,是否存在进一步下滑的风险;加快自查并配合相关部门调查境外理财损失事项。

值得关注的是,问询函还要求华夏幸福结合各类业务具体开展情况、收入确认方法和未来经营计划,说明相关业务收入下滑的原因,前期收入确认的审慎性和合理性,是否存在进一步下滑的风险,并进行必要的风险提示。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐