宏观经济:稳增长重要性提升,然信用企稳或偏慢

来源:东证衍生品研究院 2021-12-13 14:22:18

报告摘要

报告日期:2021年12月12日

★稳增长重要性明显提升,宏观政策将进一步发力

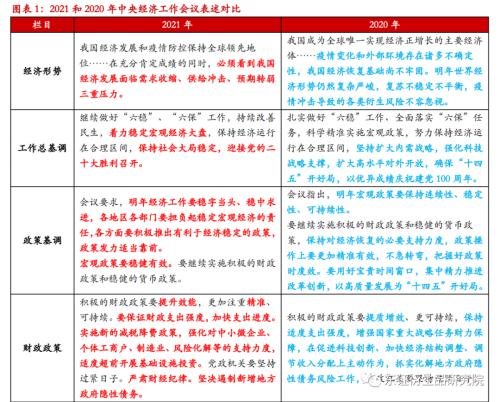

本次中央经济工作会议新增“三重压力”表述,说明经济形势十分严峻,再提“逆周期调节”说明稳增长重要性提升。稳增长存在三条路径:1)政府加杠杆投资基建,这可能是最主要的路径;2)支持居民合理住房需求来促进房地产投资回暖,“因城施策”的表述意味着房价下跌压力更大的城市,政策边际宽松力度也可能更大;3)通过结构性货币政策支持中小企业和高技术行业。为实现上述目标,货币政策易松难紧。

★稳增长存在约束,稳信用进程可能偏慢

稳增长政策存在制约。其一是遏制地方政府的增量隐性债务。新增隐性债务规模受限,基建增速难以大幅提升。其二,本次会议再提“房住不炒”,房地产市场景气程度修复的进度可能会偏慢。基建和地产的松动空间有限,结构性货币政策将加码。同样作为信用扩张的载体,“基建+地产”模式已经较为成熟,能够迅速拉动信用扩张;而制造业企业的融资行为较为顺周期,结构性货币政策的稳信用效果或将对较弱。综合考虑经济、政策存在的困难与稳增长的必要性,预计明年的目标经济增速可能在5%-5.5%之间,实际的经济增速将和目标增速基本一致。

★经济转型的长期布局

会议提及共同富裕。共同富裕要“把‘蛋糕’做大做好”,为此要促进公平竞争、促进科技创新、推动间接融资向直接融资转变并鼓励生育;另一方面,共同富裕还要“通过合理的制度安排把‘蛋糕’切好分好”。为此要平衡区域发展,利用税收手段调节居民收入分配。

★风险提示:

政策超预期变动,通胀超预期回升。

报告全文

1

经济面临“三重压力”,稳增长重要性明显提升

我国经济面临“三重压力”。2020年我国率先走出疫情,在稳增长压力较小的窗口期里,政策更多关注经济转型这一中长期目标。但新的问题也在显现:地产调控政策不断收紧导致“需求收缩”;能源转型节奏过急导致“供给冲击”;供需两端的问题最终导致了市场“预期转弱”。目前的经济下行压力已经比较突出,政策的天平也开始向稳增长倾斜。

本次会议对于稳增长的表述明显增加:在总路线方面提出“坚持以经济建设为中心是党的基本路线的要求”;在工作总基调部分中提出“着力稳定宏观经济大盘”;政策基调由此前的“跨周期调节”转为“跨周期和逆周期宏观调控相结合”。

2

稳增长主要通过稳基建来完成

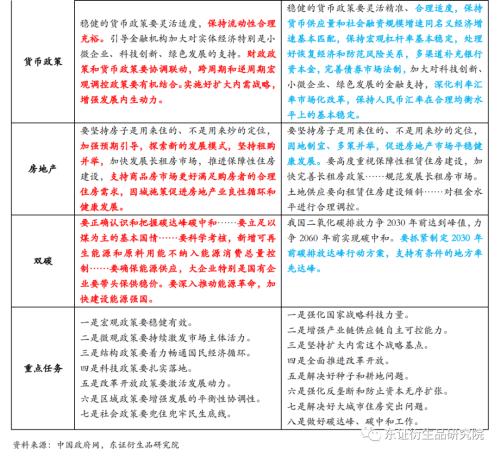

会议删去了“保持货币供应量和社会融资规模增速同名义经济增速基本匹配、保持宏观杠杆率基本稳定” 的表述,这意味着稳信用政策空间的释放。稳信用、加杠杆可能存在三条路径:1)目前我国政府杠杆率存在空间,政府加杠杆可能是最主要的稳信用途径;2)支持居民刚需和改善性住房需求,地产销售和居民杠杆企稳回升;3)通过结构性货币政策支持中小企业加杠杆,这也符合会议“引导金融机构加大对实体经济特别是小微企业、科技创新、绿色发展的支持”的要求。为实现上述目标,货币政策易松难紧。

稳增长主要通过稳基建来完成。基建存在逆周期属性,每轮稳增长都会稳基建。本次会议也做出了“保证财政支出强度”、“适度超前开展基础设施投资”的表述。为保证基建强度,一方面,今年财政结余较多,明年预算内资金对基建的投入将会增加;另一方面,稳基建需要显性的地方政府债券进一步发力,预计明年的地方专项债限额可能在3.5-4万亿之间。估计明年基建增速可能超过5%。另外,会议也提出了“加快支出进度”的要求,财政将会前置,明年年初基建投资增速或有明显上升。

地产监管边际放松,也可减少对于经济增速的拖累。在“三道红线”等一系列政策的管制之下,地产陷入了“融资受限-债务违约、现房难交付-市场信心下降-融资受限”这一恶性循环之中。要破解这一循环,关键是要稳住市场预期。因此12月中央政治局会议既从供给端放开开发贷与并购贷,又从需求端支持居民刚需和改善性住房需求。和此前会议相比,本次会议新增表述主要是“因城施策促进房地产业良性循环和健康发展”。“因城施策”意味着各地能够灵活把握地产监管政策放松的尺度,房价下跌压力较大的城市政策边际宽松力度也可能更大。“良性循环”既是指稳定市场预期,打破“融资受限-债务违约、现房难交付-市场信心下降-融资受限”的恶性循环,长远看还要限制房地产的金融属性,打破“房价上涨-居民杠杆率上升-房企加杠杆-房地产市场变热”这一循环。

高技术制造业将保持较快增速。本次会议继续强调要加大对中小企业和创新行业的支持。为此一方面要扩大信贷投放,结构性货币政策还将进一步发力;另一方面也要降低企业融资成本,这可能需要财政和货币相配合。财政政策继续进行减税降费,结构性货币政策提供的资金成本较低,也能起到降成本的作用。

为达成上述目标,货币政策整体易松难紧。这包括:1)继续保持市场流动性合理充裕,资金面不会系统性收紧。2)结构性货币政策进一步加码。3)降准是对冲资金缺口速度较快、成本较低的方式,未来资金面存在压力时,降准实施的可能性就会增加。而资金面承压的情景包括但不限于市场信用风险发酵、资金回笼压力较大等。4)从央行“稳健货币政策取向没有改变”的表述来看,短期内政策利率调降的可能性很低。在政策利率不变的情况下调低LPR利率,既不是央行的惯常操作,也会造成银行经营压力上升。但明年上半年经济若存在失速风险,央行降息的可能性将会提升。

3

稳增长的约束:隐性债务管控与“房住不炒”

稳增长政策存在制约。会议指出,要遏制地方政府的增量隐性债务。地方政府的隐性债务可以粗略的分成城投债,PPP明股实债和部分地方国企负债,其规模约是显性债务的二倍,规模在40-60万亿之间。从结构上来看,部分偿债能力较弱的中西部地区债务压力更大,这些地区如若进一步举债投资,那么未来的偿债风险会继续增加,而城投债一旦发生违约迹象,则有可能引发信用债集体暴跌等连锁反映。因此,防范化解地方政府的隐性债务,可能成为未来长期经济发展的底线之一。新增隐性债务规模受限,基建增速难以大幅提升。

另外,本次会议再提“房住不炒”。房地产监管政策的放松是存在底线的,投机性购房需求将被严厉打压,而有限的政策放松也可能会导致刚需和改善性住房需求者持币观望,房地产市场景气程度修复的进度可能会偏慢。

4

稳信用进程可能偏慢,明年经济增速或在5%-5.5%之间

政策有限放松,稳信用进程可能偏慢。从近期的一系列政策安排来看,基建和地产的松动空间有限,利用结构性政策支持高技术制造业的发展模式的地位逐渐被抬升。但是同样作为信用扩张的载体,基建和地产的政策效果或将强于结构性货币政策。“基建+地产”稳信用的模式已经非常成熟,市场很容易形成未来房价上涨的预期,各部门乐于加杠杆,叠加按揭贷款、招拍挂等制度的作用,信用能够被快速的创造出来。结构性货币政策的实施效果取决于制造业企业的融资意愿,制造业企业的融资行为是较为顺周期的,且其融资到促进创新再到居民收入、消费提升可能需要较长的时间。因此目前有限放松的政策可能难以迅速提振信用和经济增速。

经济由高速增长转向高质量发展,经济增速下台阶是必然的。而考虑到2035年GDP翻番的目标,自2020年起年均GDP增速至少要达到4.7%。综合考虑经济、政策存在的困难与稳增长的必要性,预计明年的目标经济增速可能在5%-5.5%之间,实际的经济增速将和目标增速基本一致。

5

经济转型的长期布局

会议再次提及共同富裕。共同富裕代表了从效率到公平的转变,是对旧有经济增长模式的制度全面改革。共同富裕首先要“把‘蛋糕’做大做好”,这意味着长期经济增长动能从投资向消费的转变。这包括:1)“加强反垄断和反不正当竞争”,鼓励公平竞争加快技术创新;2)“科技政策扎实落地”,通过提升企业的全要素生产率来提升居民收入;3)“全面实行股票发行注册制”,间接融资向直接融资转变,将更多的金融资源投入到实体经济、中小企业之中;4)“推动新的生育政策落地见效”,增加人口,提升中长期的消费潜力。

另一方面,共同富裕还要“通过合理的制度安排把‘蛋糕’切好分好”。这包括:1)“区域政策要增强发展的平衡性协调性”,未来阻碍区域均衡发展、人口流动的政策或将得到改变;2)“加大税收、社保、转移支付等的调节力度”,房地产税试点改革将会稳步推进。

6

风险提示

政策超预期变动,通胀超预期回升。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐