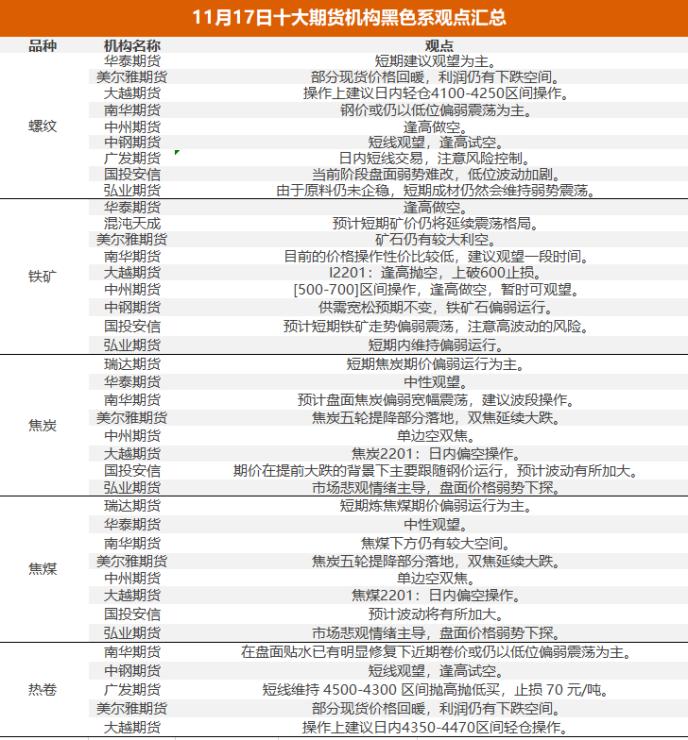

十大机构黑色系策略:多家机构认为焦炭偏弱震荡

来源:东方财富研究中心 2021-11-17 11:24:28

今日黑色系将如何运行?我们汇总了各大机构的最新投资策略,供投资者参考。

国投安信期货:焦炭期价在提前大跌的背景下主要跟随钢价运行

焦炭现货加速接受第五轮提降200,仍有额外暗降的情况,现货仍弱。目前钢厂因亏损保持铁水超低产量,焦炭供应也因濒亏而保持低位,但焦炭厂库累库压力仍大。下游钢厂利润收缩太快,加速传导至煤焦。炼焦煤成本也快速松动,因此焦炭现货加速赶跌,期价在提前大跌的背景下主要跟随钢价运行,预计波动有所加大。

华泰期货:钢材短期建议观望为主

从库存看,杭州建材库存已跌破19年历史同期位置。从供给看,全国压产仍在继续,随着10月份以来高炉检修力度加大,钢材产量明显下降,10月份平均产量水平依然低于9月份,预计全年产量减量将超过预期的压产任务。但从下游需求看,房地产从销售到开工,再到施工,开始形成负反馈,二三线城市房价下滑严重,房企拿地更谨慎,虽然银监会表态稳地产,但目前还没有明确措施。由于绝对低消费,目前供给端已经不再是定价主因。短期建议观望为主。

弘业期货:短期成材仍然会维持弱势震荡

成交数据显示,昨天成交量为19.89万吨。宏观数据显示,10 月房地产投资同比下降 5.4%,商品房销售面积同比下降21.65%,房屋新开工面积同比下降33.14%,施工同比下降 27.11%。10 月份粗钢、生铁和钢材日均产量分别为 230.9 万吨,203.32 万吨和 328.19 万吨,环比 9 月分别回落 6.07%、6.43%和 3.42%。供需来看,当前处于供需双弱的局面。但是在需求淡季,下游的收缩对盘面预期的影响更大。由于原料仍未企稳,短期成材仍然会维持弱势震荡。

大越期货:预计短期内焦炭市场或将继续偏弱运行

1、基本面:原料煤价格回落,对焦价支撑减弱,加之焦企近期使用入炉煤成本偏高,部分焦企因吨焦利润亏损主动实施限产,然下游对焦炭采购态度较为消极,部分焦企有累库现象;偏空

2、基差:现货市场价3350,基差666;现货升水期货;偏多

3、库存:钢厂库存405.1万吨,港口库存125.6万吨,独立焦企库存60.04万吨,总样本库存593.74万吨,较上周增加16.88万吨;偏多

4、盘面:20日线向下,价格在20日线下方;偏空

5、主力持仓:焦炭主力净多,多增;偏多

6、结论:钢厂限产力度较大下,对焦炭需求不佳,焦企出货不顺畅,库存压力较大,预计短期内焦炭市场或将继续偏弱运行。焦炭2201:日内偏空操作。

美尔雅期货:矿石仍有较大利空

观点:现货矿品涨跌互现,期货夜盘再度走弱

16日矿石合约弱势震荡,现货涨跌互现。港口库存数据延续累库趋势。矿石仍有较大利空。如果未来钢材产量不反弹,则粗钢产量平控目标预计可以完成,继续限产的驱动较小,但北京冬奥和冬季轮流减产的影响或未显现。密切关注政策的变化情况。

中州期货:焦炭第五轮降价落实 盘面煤焦震荡偏弱

核心观点:焦炭第五轮降价落实盘面煤焦震荡偏弱。

主要逻辑:1、盘面煤焦区间震荡等待现货降价修复基差,焦炭多取决于焦煤及螺纹走势。近期主要策略及逻辑有:

(1)单边空双焦。主要逻辑在于供需紧张格局好转,目前期现共振下跌。近期黑色现货价格产业链重塑,双焦受煤炭供应成本坍塌、需求房地产走弱钢材消费下降等因素影响,现货开启降价模式,目前处于期现共振下跌阶段。目前市场已给出双焦下跌预期,焦炭7-8轮降价预期。整体看双焦驱动仍向下,但短期或维持宽幅震荡,主力合约焦炭价格在2550-3550区间波动(主要考虑降幅,3550对应现货降价5轮左右,2550降价10轮左右)。

(2)空焦煤多焦炭套利。主要逻辑在于焦煤供给增速较快,焦煤跌幅或大于焦炭。一方面近期蒙煤通关上升至 350 车左右,未来仍将上升,加上双控影响下焦煤需求可能进一步下滑。另一方面在于前期保供动力煤的跨界煤种或回流作为焦煤,焦煤供给增速较快,焦煤降幅或大于焦炭。

(3)空近月多远月套利。主要逻辑在于远月跌幅较大,后期房地产或有一定修复。一方面,05 合约绝对价格较低。另一方面受益于房地产政策边际放松,有望提前反弹。

2、市场研判:整体看双焦驱动仍向下,套利建议多焦化利润(空焦煤多焦炭)、反套(空近月多远月)

3、风险:煤炭政策管控放松、4米3焦炉大批淘汰、进口政策突变、房地产政策变化、煤矿突发事故等。

混沌天成期货:预计短期矿价仍将延续震荡格局

供应端,上周全球铁矿发运量有明显下降,澳巴发运均有不同程度减少,预计后期国内铁矿到货资源趋减。最新机构数据显示近期国内铁矿资源到港有小幅下降,但由于前期压港资源较多,目前国内港口库存仍呈现上升趋势,短期进口矿供应依然偏宽松。国内矿方面,随着矿价的回落叠加部分地区安全环保能耗管控,近期国内选矿企业停限产增多,国内矿供应水平依然不高。

需求端,近日北方开启采暖季限产,叠加山西、鞍山、唐山等地环保限产,钢厂对原料采购兴趣依然不高,维持按需采购节奏。虽然山东采暖季有部分高炉复产以保障供暖任务,但在当前亏损的状态,其他区域钢厂复产积极性普遍较低。低利润甚至有亏损的情况下,钢厂大多调低了铁矿的配比,对进口矿需求主要以中低品资源为主。昨日港口现货成交略有下降,但美元货成交有所增长,目前PBF落地利润依然为负,超特粉落地利润为正,显示当前高低品国内外需求表现有所分化。

综合而言,当前进口矿供应依然偏宽松,但后期到港预期趋减,而需求依然受到采暖季限产、环保限产及亏损检修压制,但山东地区高炉有部分复产,预计短期矿价仍将延续震荡格局。

中钢期货:钢材延续弱势运行

逻辑:工信部:2021年1-10月钢铁行业累计粗钢产量实现同比下降;钢材价格持续回落;钢材出口环比继续下降;铁矿石价格震荡回归;钢材企业库存同比略有增长,社会库存同比略有下降。 邢台市自2021年11月16日12时启动重污染天气橙色(Ⅱ级)预警,解除时间另行通知。济宁市自2021年11月16日0时将重污染天气预警等级由黄色升级为橙色,同时启动II级应急响应。淄博市于2021年11月15日11时30分发布重污染天气橙色预警,11月15日14时00分启动Ⅱ级应急响应。中国废钢铁应用协会常务副会长李树斌:前8批478家准入企业中,只有不到1/3的企业享受到了退税优惠政策;进项税发票问题到现在也没有结论性意见;尽管今年废钢进口已经放开,但废钢进口量只有48万吨左右,对国内废钢资源补充作用有限。2021年10月,全国生产粗钢7158.0万吨、同比下降23.30%,日产230.90万吨/日、环比下降6.07%;生产生铁6303.0万吨、同比下降19.40%,日产203.32 万吨/日、环比下降6.43%;生产钢材10174.0 万吨、同比下降14.90%,日产328.19万吨/日、环比下降3.43%;1-10月,全国累计生产粗钢8.77亿吨,同比下降0.70%、累计日产288.50万吨、同比下降0.37%;生产生铁7.34亿吨、累计同比下降3.20%、累计日产241.47万吨、同比下降2.88%;生产钢材11.22亿吨、累计同比增长2.80%,累计日产369.19万吨、同比增长3.14%。成材昨日冲高回落,尾盘最低点收盘,延续近期的弱势运行。10月份房地产数据仍呈现降温趋势,需求不明显改善。尝试螺纹1-5正套可行性。

操作提示:短线观望,逢高试空。尝试1-5正套可行性。

南华期货(行情603093,诊股):预计盘面焦炭偏弱宽幅震荡 建议波段操作

昨日第四轮提降基本以落地。随着需求预期持续走弱,焦炭出现超跌现象。本周后期盘面有企稳迹象,预计2600-3300进行筑底宽幅震荡。焦炭夹在焦煤和成材中间,自身驱动不足,为跟随性的品种。供应方面,较前期十月有明显改善,部分主产区秋冬季限产维持20%,后续警惕环保组入驻山西引发的局部地区限产。需求方面,钢厂联合抵制期货超低价格,不进行交割品的生产。下游若是率先企稳,原料端或会跟随止跌回弹。库存方面,继续呈累库态势,部分焦企库存积压现象显现,下游控制采购。同时,周期性的补库采购在目前的行情下难以展开,被动补库较多。预计盘面焦炭偏弱宽幅震荡,建议波段操作。

瑞达期货(行情002961,诊股):短期焦炭期价偏弱运行为主

隔夜J2201合约偏弱运行。焦钢企业仍有不同程度限产,且多地焦企陷入亏损,焦企开工率延续下降态势。下游钢厂限产、检修依旧较多,楼市降温明显,钢材需求疲软,后市焦炭需求有进一步下滑可能。近期个别配焦煤种现货延续下调,但焦煤降幅不及焦炭降幅,焦炭成本延续下跌且焦企生产已进入亏损状态,四轮提降落地,部分钢厂已开启第五轮提降,后市有进一步提降预期,短期焦炭期价偏弱运行为主。技术上,J2201合约偏弱运行,日MACD指标显示绿柱平稳,关注均线支撑。操作建议,可轻仓逢高沽空。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐