拉闸限电对经济增长的影响已显现

来源:屈庆债券论坛 2021-09-30 19:22:15

1.市场展望

节前最后一天债市利率震荡回升,210009和210210分别收于2.875%和3.22%,分别较昨日收盘回升1.5BP和2BP。9月下旬全国限电限产全面升级导致PMI回落至荣枯线以下,经济数据回落对市场影响有限。下午利率回升主要与国债期货下行和专项债提速传闻有关。国庆期间主要关注海外市场波动,在此祝各位国庆节快乐~

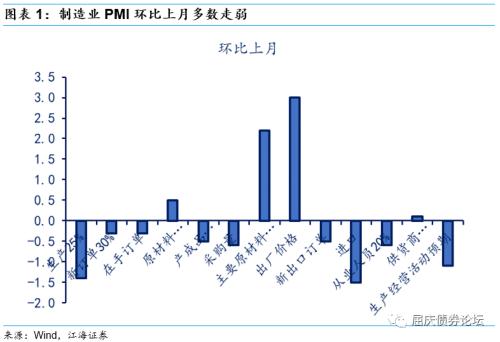

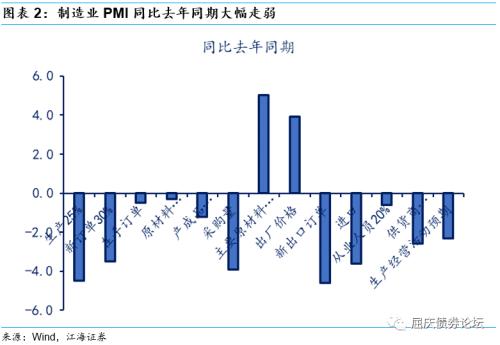

今日早上统计局公布了9月PMI数据,其中制造业PMI录得49.6%,预期50%,较上月环比下降0.5个百分点;非制造业PMI录得53.2%,较上月提升5.7个百分点;综合PMI录得51.7%,较上月提升2.8个百分点。从数值上来看,制造业PMI自去年2月疫情以来,首次落入荣枯线以下,而非制造业PMI则由于8月过低因此环比改善较多。从利率走势来看,由于昨日下午债市已经开始提前博弈PMI不及预期,因此数据发布后利率短暂震荡后在国债期货的带动下拐头向上。

制造业方面,9月继续了3月以来的指数下行并落入收缩区间,历史同期来看接近2019年9月水平,弱于近年来其他年份。主要原因是生产指数拖累较多,同时新订单和从业人员环比有所下行。

具体来看:

1)供需呈现两弱格局。生产指数下降1.4个百分点至49.5%,落入荣枯线以下;新订单收缩加剧,环比下降0.3个百分点至49.3%。生产端主要是由于能耗双控任务下的拉闸限电,导致许多地方的工厂停工停产,生产被迫停滞,而需求端则延续了今年三月以来的下行走势,反应的问题仍是内生需求动力不足,在手订单下降亦是同理,因此整体呈现了供需两弱的局面。

2)外贸走弱,进口指数大幅下行。外贸方面,新出口订单指数下降了0.5个百分点至46.2%,而进口指数则大幅降低1.5个百分点至46.8%。进出口双双疲软,均为近年来同期最低。需要注意的是,近来PMI出口指数和实际出口数据分歧较大,主要原因是统计方式、准确度、结构权重等等存在较大差异,PMI出口指数目前难以形成预测指标。

3)原材料涨价导致价格边际回升。主要原材料购进价格和出厂价格经过6月的大幅下降后,本月再次走高,分别提升了2.2个百分点和3.0个百分点。主要原因仍是煤炭等能源产品价格持续攀升,导致上游原料跟随涨价,因此制造业成本和出厂价被迫抬升,但需要注意到的是,购进价格减出产价格的差值并未像以前涨价时扩大,而是继续缩小,说明了中游企业的利润也在逐步改善。

4)生产停滞导致库存积压。库存方面,产成品库存和采购量双双下降,而原材料库存反而提升0.5个百分点,说明上游价格走高的情况下,企业不得不减少材料进购,但由于生产停滞,原材料反而有所积压。

5)其他方面:从业人员波动回落较多,供货商配送时间持续良好,生产经营活动预期下降较快。

非制造业方面,整体大幅回升,但仍为历史同期最低。本月非制造业主要是需求端恢复较好,新订单指数提升较多,同时出口订单有所抬升。具体来看,服务业好于建筑业,前者各分项均环比恢复,而建筑业投入品价格快速抬升,订单出现萎靡,落入荣枯线以下,导致整体指数环比下降3个百分点。

整体来看,9月PMI走弱主要仍是拉闸限电、停工停产所致,反映到结构上就是生产指数成为最大拖累项。目前有部分工厂通知国庆加班补班,因此预计10月这部分将有所改善;另外财新PMI表现较强,说明以出口为主的中小企业生存环境尚可,停工停产主要影响的是大型国企,这部分企业受政策影响可以快速恢复;从市场反应来看,数据发布后利率拐头向上说明机构多数解读为利多出尽,因此不建议对债市过于乐观。

2.周四市场策略回顾

江海债市早盘策略

在欧洲央行金融论坛上,鲍威尔表示美联储距离加息还很遥远,正谨慎地处理货币政策正常化问题,供给侧在拖经济后腿,美国经济前景存在高度不确定;欧洲央行行长拉加德称,供应瓶颈正在恶化,欧元区尚未摆脱困境。数据方面,美国8月二手房签约量指数环比增长8.1%至119.5,为三个月来首次上升,并创七个月高位;欧元区9月份经济景气指数回升,消费者对经济前景更加乐观以及就业前景改善。

国内方面,发改委表示确保今冬明春能源稳定供应,举措包括:多渠道增加能源保供资源,依法依规释放煤炭先进产能,有序增加煤炭进口,尽力增加国内天然气产量;发挥好中长期合同“压舱石”作用等。央行和银保监会召开房地产金融工作座谈会,共同维护房地产市场的平稳健康发展,维护住房消费者合法权益。全国“涨电价”调整已开启,内蒙古、宁夏、上海、湖南等地区已经陆续宣布,允许煤电市场交易电价在标杆电价基础上向上浮动。

近期市场热点问题是限产限电,今年煤炭供给短缺其实是由客观原因引起的,受中澳关系恶化和疫情导致的全球供应链短缺影响,今年煤炭进口量减少,而在需求侧国内经济修复使得耗煤量增加,煤炭供需缺口并不全由政策有意环保限产导致。限电限产或导致四季度经济增速超预期回落,但现阶段市场对基本面预期的反应钝化,利率下行动力需要明显的货币政策放松,但目前还没有相关迹象。近期央行对房地产的态度边际调整,或在房贷和存量项目施工资金上有所放松,市场反应并不明显。

江海债券午盘策略

今日央行开展1000亿元14天逆回购操作,净投放资金400亿元。资金面保持充裕,资金面先紧后松,跨季的隔夜利率较高,截至12点隔夜和七天加权价格分别录得2.25%和2.28%,分别较昨日变动77BP和-26BP。早盘现券利率先上后下,目前略低于昨日收盘。

早上发布的9月制造业PMI低于50,财新PMI表现优于官方,带动利率小幅波动,整体来看基本面数据对市场影响有限。9点半以后现券利率或主要受国债期货推动。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐