压榨数据证实减产预期 纽糖冲击新高

来源:方正中期期货 2021-08-13 11:23:31

摘要:

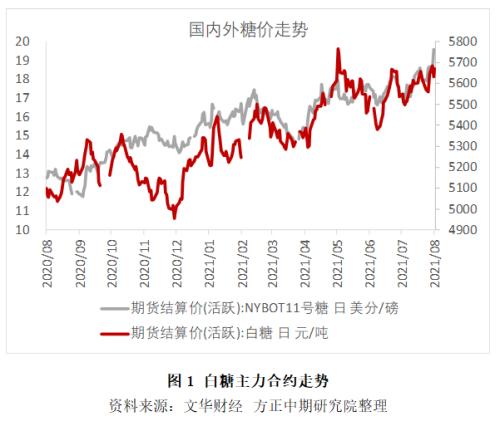

8月11日, UNICA双周生产数据显示南巴西7月下旬甘蔗单产与含糖分双双下降,食糖产量不及预期,再次引发市场对于本榨季食糖产量的担忧。纽糖强势上行,当日大幅上涨近6个点,并站上19美分/磅,收于19.56美分/磅,创下2016年以来近五年内的新高。今日受外盘情绪的推动,郑糖跳空高开,SR2201合约最高触及5987元/吨,随后高位震荡回落,涨幅收窄,最终收于5953元/吨,仅录得0.98%的涨幅。

相较于美糖,国内糖价走势仍是略显疲态。二季度以来,食糖现货价格整体走势平稳,广西现货均价基本上维持在5500-5650元/吨窄幅震荡运行。仅看7月的销售数据,广西和云南两地月度食糖销量无论是环比还是同比均有显著提高。广西单月销售食糖67.15万吨,同比增长39.9%;云南单月销售食糖23.55万吨,同比增长5%。但从库存和销糖进度来看,仍然与往年有较大差距。

整体来说,郑糖的基本逻辑至今没有发生根本改变,仍然是以外盘上涨带动进口成本上行为主要驱动。9月合约已经没有太多可以讲的故事,消费和库存仍是压制其上方空间最大的利空因素。但对于1月合约来说,随着库存逐渐见底以及进口量持续缩减,供给端将缓慢出现结构性改善。短期看,9-1价差有继续走阔的空间,长期来看,1月合约投资价值不断提升,建议投资者可逢低买入并长线持有。

一、 行情回顾

8月11日, UNICA双周生产数据显示南巴西7月下旬甘蔗单产与含糖分双双下降,食糖产量不及预期,再次引发市场对于本榨季食糖产量的担忧。纽糖强势上行,当日大幅上涨近6个点,并站上19美分/磅,收于19.56美分/磅,创下2016年以来近五年内的新高。今日受外盘情绪的推动,郑糖跳空高开,SR2201合约最高触及5987元/吨,随后高位震荡回落,涨幅收窄,最终收于5953元/吨,仅录得0.98%的涨幅。

二、 基本面分析

1、7月下旬巴西甘蔗单产含糖分双降

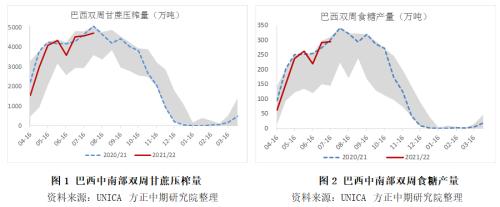

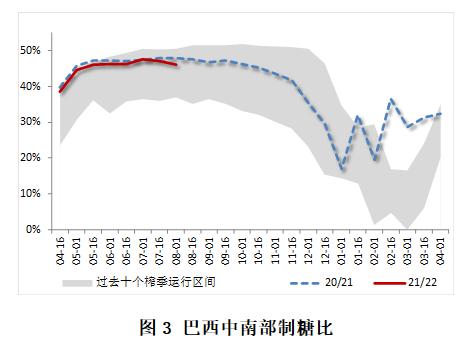

昨夜,UNICA发布了最新的双周生产报告。数据显示,7月下旬,巴西中南部共压榨甘蔗4669万吨,较20/21榨季同期减少8.16%;甘蔗单位含糖ATR为146.86公斤,同比下降0.87%;双周制糖比为46.43%,同比下滑1.5个百分点。共生产食糖303.4万吨,同比减少11.81%;生产乙醇22.78亿升,同比减少5.75%。

21/22榨季截止至7月下旬,巴西中南部累计压榨甘蔗3040.12万吨,同比减少7.31%;累计生产食糖1829.4万吨,同比减少7.68%;累计生产乙醇141.08亿升,同比减少3.41%。

2、霜冻天气对甘蔗含糖分的影响初见端倪

甘蔗属于不耐低温的作物,日平均气温低于10℃以下会停止生长,低于0℃就会受害,低于-3℃对产量和质量都会造成严重的影响。连续两天以上的霜冻甘蔗含糖量出现下滑,连续霜冻7天则含糖下滑幅度加剧。

一方面,低温霜冻对甘蔗原料糖分质量的影响与温度下降的程度、低温持续的时间、冻后收获时间的长短等因素有关。降温幅度越大,低温持续时间越长以及冻后持续时间越长对甘蔗原料质量的影响越大。一般冻后7-10天,甘蔗糖分即可降低0.5-1%,冻后20-30天,甘蔗糖分下降达5-10%,蔗汁重力纯度下降6%左右。

另一方面,低温对地下地上茎节芽危害极大,当气温下降到-1.5℃~-2℃时,甘蔗植株叶部和生长点死亡;下降到-2.2℃~-3.3℃时,大部分蔗叶组织冻死;下降到-4.4℃以下时,整条蔗茎受冻害,地上地下部茎节芽冻死,宿根蔗蔸不能继续留养宿根,地上部茎节芽不能留种。因此,霜冻不仅影响当年甘蔗产量和质量及种苗的质量和数量,还影响次年的宿根甘蔗。在霜冻发生后,糖厂会改变压榨计划,优先收割已经受冻的甘蔗,防止甘蔗糖分的流失。

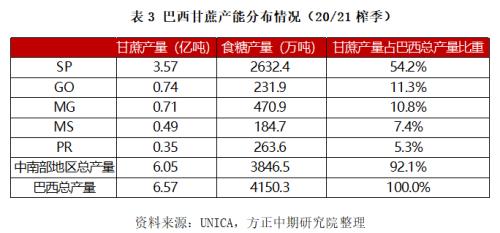

今年6月以来,巴西气象局已经连续三次发布霜冻预警,导致多家国际贸易商和评估机构近期纷纷下调了对于巴西21/22榨季甘蔗产量的预期。20/21榨季巴西中南部地区甘蔗产量高达6.05亿吨,食糖产量达到3846.5万吨;而对于21/22榨季,虽然市场普遍认为今年会出现一定程度减产,但产量预估分歧较大。最悲观的观点比如Wilmar甚至认为2021/22年度巴西甘蔗压榨量降至约4.9亿至5亿吨,对应糖产量仅约为2800万吨。

巴西甘蔗的主产区集中分布于中南部地区,包括SP州(圣保罗州)、PR州(巴拉纳州)、GO州(戈亚斯州)、MS州(南马托格罗索州)和MG州(米纳斯吉拉斯州),上述地区甘蔗产量占巴西年度甘蔗总产量的90%。而圣保罗州又是其中最大的主产区,甘蔗年产量超过3亿吨,产能占全国比重达50%以上。

我们整理并统计了巴西气象局的霜冻灾害预警信息。从霜冻的分布情况来看,过去60日内发生过严重霜冻天气的地区包括PR州和RS州,发生过中等强度的霜冻天气的地区包括PR州、MG州和SP州,发生过轻度霜冻天气的地区包括PR州、MG州和RS州。也就是说,除了GO州和MS州外,南部其他各个主产州都不同程度的受到了霜冻天气的影响。

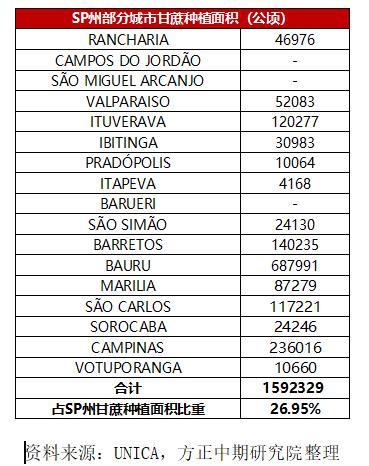

整体来看,(1)受霜冻影响最大的地区应当是PR州,严重霜冻预警最长持续四天左右(7月19-22日、7月28日-31日)最低气温低至-3.3℃和-3.4℃;(2)其次是RS州,严重霜冻预警最长持续3天(7月28日-30日),最低气温达到-1.9ºC,但RS州不是甘蔗产区。(3)SP州三轮霜冻预警中有19个城市出现了气温接近0℃的情况,有7个城市出现低于0℃的情况。其中RANCHARIA和CAMPOS DO JORDÃO受霜冻影响程度最大, RANCHARIA市7月30日最低温度低至-4.3℃,且每一轮低温天气都持续了长达两天。其他几个地区霜冻持续时间较短,因此影响相对较轻。

我们进一步对比了SP州这些城市的甘蔗种植面积。低温持续时间最长的RANCHARIA市,19/20榨季甘蔗种植面积仅4.7万公顷,占SP州总种植面积仅0.8%,CAMPOS DO JORDÃO同样不是甘蔗的主要产区。加上其余受轻度霜冻影响的城市甘蔗种植总面积大约为159万公顷,占SP州总种植面积约27%。

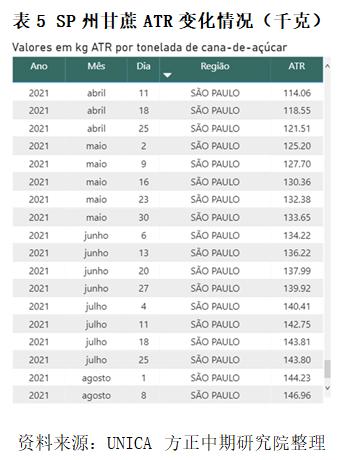

SP州的甘蔗单位含糖分144.34,去年同期为145.71,同比小幅下滑0.94%,较五年均值增长3.8%。最新数据显示,8月8日当周,圣保罗地区甘蔗单位含糖分上升至146.96,去年同期为151.96,同比下滑3.3%,较五年均值增长1.2%。甘蔗的单位含糖分的水平与去年同期的差距有所拉大,但受益于前期的干旱天气,暂时仍略高于平均水平。

3、干旱导致甘蔗单产下滑显著

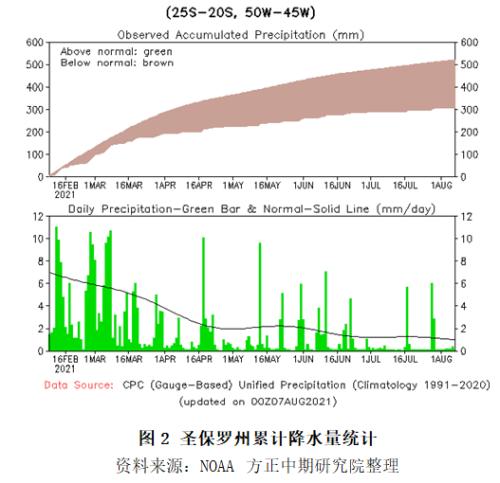

实际上,每年6-9月一直是巴西霜冻天气的高发期,也是国际糖价天气市炒作最为频繁的阶段。今年的特殊情况除了霜冻灾害真正威胁到了部分甘蔗主产区外,最主要还是巴西从去年四季度以来经历了严重干旱,霜冻无疑使得巴西的农业生产雪上加霜。今年2月至8月初这半年的时间内,圣保罗州及附近区域累计降水量仅300mm,较往年均值低200mm,降幅达40%,干旱对单产的影响从7月上旬的UNICA双周生产报告已经有所体现,7月下旬的报告只是进一步落实了减产的预期。本次报告显示,在CTC甘蔗技术中心抽取的68个样本中,甘蔗平均单产为73.7吨/公顷,上一榨季同期为89.8吨/公顷,同比大幅下降 17.9%,较7月上旬时抽样的同比降幅扩大了3.9个百分点;21/22榨季累计平均单产为75.7吨/公顷,较上一榨季的86.5吨/公顷下降12.5%。圣保罗大学Cepea研究中心报告显示,巴西21/22榨季今年可能会较早结束,一些工厂已经将压榨结束时间安排到10月份,较正常年份提前了1-2个月左右的时间。

如前文所述,霜冻对于含糖的影响并不是即时的,而是在未及时收割的情况下,随着甘蔗受冻后时间的推移而不断下降。在干旱对于巴西甘蔗单产的影响已经落实的前提下,预计霜冻对甘蔗质量即单位含糖分的影响将在8月的报告中逐渐开始有所体现,这将进一步使得市场对于食糖产量的预估下调。我们预计21/22榨季巴西中南部甘蔗产量将至少下降10%至5.4亿吨左右,同时,由于含糖分的下降,对食糖产量的预估由此前的3500-3600万吨下调至3300-3400万吨左右,同比降幅11.5%-14%。

4.国内产区单月销售数据强劲,但节奏仍显落后

相较于美糖,国内糖价走势仍是略显疲态。二季度以来,食糖现货价格整体走势平稳,广西现货均价基本上维持在5500-5650元/吨窄幅震荡运行。仅看7月的销售数据,广西和云南两地月度食糖销量无论是环比还是同比均有显著提高。广西单月销售食糖67.15万吨,同比增长39.9%;云南单月销售食糖23.55万吨,同比增长5%。但从库存和销糖进度来看,仍然与往年有较大差距。截止至7月底,广西食糖工业库存190.5万吨,较五年均值高出25.6%;云南食糖工业库存81.1万吨,较五年均值高出24%,这一幅度与上月并无太大差异;两地销糖率为69.7%和63.4%,分别落后五年均值3.7个百分点和4.2个百分点。

进口方面,6月国内食糖进口42万吨,同比增加1万吨;20/21榨季我国累计进口食糖453.3万吨,较上一榨季同期增加230万吨。目前随着外盘上涨以及海运费高企带来的进口成本边际上移,食糖进口贸易已经无利润可言。截止至8月初,巴西、泰国配额外进口成本均已经超过6000元/吨,对标国内产区价格每吨亏损300元。在进口持续亏损的情况下,除非国内食糖供需出现明显缺口,否则贸易商进口意愿并不强。然而,即使7月到9月间每个月食糖进口不足20万吨,本榨季国内食糖进口量依然能够达到500万吨。

消费端来看,受制于高进口和高库存,上半年即使外盘涨势汹涌,国内销区食糖备货仍是不温不火,以按需采购、随采随用为主。7月以后我国进入食糖消费旺季,需求刚开始有所起色,新一轮新冠疫情的反弹再一次拖累了食糖销售的节奏。距离本榨季结束仅不到三个月,留给食糖去库的时间并不多。

整体来说,郑糖的基本逻辑至今没有发生根本改变,仍然是以外盘上涨带动进口成本上行为主要驱动。9月合约已经没有太多可以讲的故事,消费和库存仍是压制其上方空间最大的利空因素。但对于1月合约来说,随着库存逐渐见底以及进口量持续缩减,供给端将缓慢出现结构性改善。短期看,9-1价差有继续走阔的空间,长期来看,1月合约投资价值不断提升,建议投资者可逢低买入并长线持有。

相关文章

猜你喜欢

今日头条

图文推荐