方正证券:中小盘公司估值溢价率仍处于历史底部,成长风格有望延续

来源:金融界 2022-09-01 18:24:25

金融界9月1日消息 今年4月低点反弹以来,A股市场行情结构分化特征显著,主要市场规模指数累计涨幅大体上随着样本公司市值的增加而减小。展望9月,方正证券(行情601901,诊股)从产业逻辑和相对估值两方面推测出,中小盘成长风格仍有望延续。

回顾8月市场行情,上证指数、创业板指纷纷下跌;中证500指数微幅上涨0.07%,是少数上涨的指数之一,而蓝筹白马指数沪深300累计下跌1.5%,市值规模更小的中证1000指数跌1.93%。值得注意的是,8月价值风格略微好于成长风格,创业板指相对于上证综指的超额收益小幅下降,上证50指数跌1.46%。

从行业表现来看,8月份31个申万一级行业指数多数下跌。具体来看,由于高温天气带来的供电紧张,8月份能源行业领涨,截至8月26日,煤炭累计上涨了14.3%,石油石化行业涨幅次之,累计上涨8.0%,综合行业上涨4.2%,公用事业上涨了3.2%。汽车8月份出现较大幅度的调整,累计下跌6.8%,地产相关行业持续下跌,建筑材料下跌了5.9%,家电行业下跌5.5%。

纵观上述表现,方正证券发布研报表示,中小盘成长风格仍有望延续。

从产业逻辑来看,当前A股市场的逻辑主线已经从产业集中转变为产业升级,而且在相关政策的支持下,未来相当一段时间内,新兴产业及转型升级预计都将是中国经济发展的主要方向。

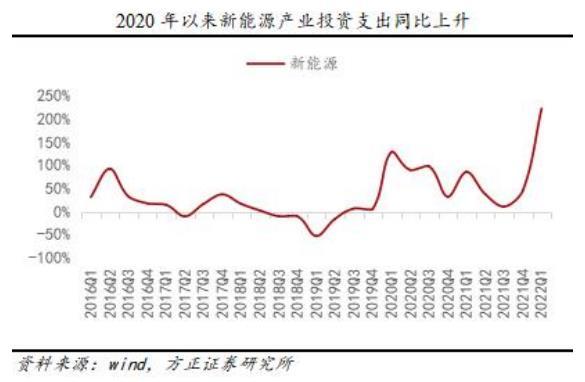

产业升级是一个增量扩散的逻辑,产业升级的过程中,相关企业会形成大量的资本开支,下游企业的支出会成为其上游企业的收入,因此会带动整个产业链的投资机会。特别是在新兴成长产业中,某种新技术的出现,都会对应巨大的需求,产业链上相关新材料、新设备的中小企业就会有巨大的盈利弹性甚至成倍地增长。以新能源为例,2020年以后,新能源行业指数投资现金支出快速扩张,到2022年一季度同比增速超过了200%。

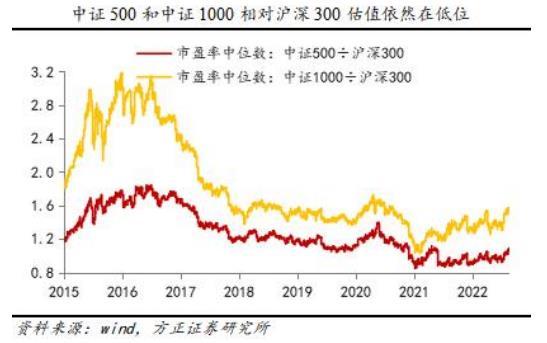

从相对估值来看,中小盘公司的估值溢价率目前仍然处于历史底部。在2015年小盘股行情顶峰时,中证1000指数市盈率中位数大约在140倍、中证500市盈率中位数约80倍、沪深300市盈率中位数约40倍,小盘公司相比于大盘公司有很大的估值溢价率。

2016年之后,中证500及中证1000指数相对于沪深300的市盈率中位数之比都出现了持续的大幅回落,到2021年年初降至低点。当前中证1000、中证500以及沪深300指数的市盈率中位数总体相差不大,截至8月22日,中证500指数与沪深300指数市盈率中位数之比为1.09,中证1000指数与沪深300指数的市盈率中位数比值为1.57,均远低于2015年小盘股行情顶峰时的水平。小盘股相对市盈率的估值溢价处于历史低位,难以成为风格反转的触发条件,也为后续的股价表现留出了上行空间。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐