上海银行上半年非利息收入同比下降10%,受疫情影响个贷不良率微升

来源:银柿财经 2022-08-26 20:23:07

8月25日,上海银行(601229.SH)发布2022年半年度报告,截至6月末,该行资产总额28146.53亿元,较上年末增长6.09%。上半年实现营业收入279.42亿元,同比增长0.86%;实现归属于母公司股东的净利润126.74亿元,同比增长3.23%。

其中,利息净收入同比增长5.70%,主要是生息资产日均规模增长带动,净息差同比下降0.07个百分点。

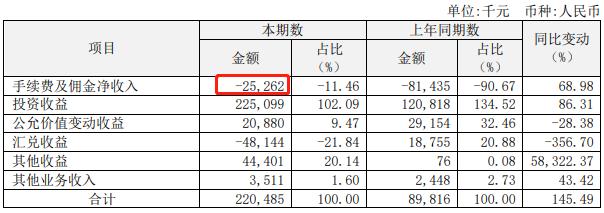

不过,非利息净收入同比下降了9.97%。报告期内,该行实现手续费及佣金净收入34.92亿元,同比减少7.99亿元,降幅18.62%。

代理业务、顾问和咨询、银行卡业务手续费收入均同比下降。其中,代理手续费收入同比减少,主要是上年同期根据资管新规要求,存量预期收益型理财产品集中清盘实现的代客理财产品投资管理收入大幅增加,抬高上年基数;顾问和咨询费收入同比减少主要是由于银团贷款业务及财务顾问类业务收入下降。

上海银行表示,报告期内,国内新一轮疫情暴发,特别是上海地区静态管理期间,线下业务停滞,市场利率下行,叠加各项金融让利实体经济政策,对主要业务规模增长、贷款定价、净息差以及手续费及佣金收入等产生一定影响。

资产质量方面,6月底该行不良贷款率1.25%,与上年末持平;拨备覆盖率302.24%,较上年末提高1.11个百分点,风险拨备水平充足。

其中,公司贷款及垫款不良余额121.83亿元,较上年末下降0.64%;公司贷款及垫款不良贷款率1.56%,较上年末下降0.11个百分点,实现“双降”。上海银行称,主要为加强大额授信风险管控,跨前主动管控资产质量,有效遏制风险新增。

具体分行业来看,报告期末,受到上半年疫情及房地产行业风险传导影响,租赁和商务服务业、建筑业、文化体育娱乐业不良贷款率较上年末略有上升。不过,房地产业、制造业、批发和零售业贷款资产质量均有所改善,不良贷款率均有下降。

上海银行表示,该行已落实差异化的管控政策,强化风险化解处置,充分计提减值准备,整体风险可控。

零售贷款方面,个人贷款和垫款不良率0.97%,较上年末略升0.20个百分点。

“主要受国内疫情点状散发影响,对个体工商户经营及居民还款能力造成一定影响,零售贷款风险呈现阶段性上升压力。”上海银行表示,从下半年来看,零售贷款的不良生成态势逐步趋稳,本集团将继续聚焦价值客户经营,深化客群和资产结构调整,进一步完善风险管控措施,夯实拨备抵补能力,努力保持零售贷款资产质量相对稳定。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐