2022年下半年中国汽车行业信用风险展望

来源:金融界 2022-08-25 19:24:33

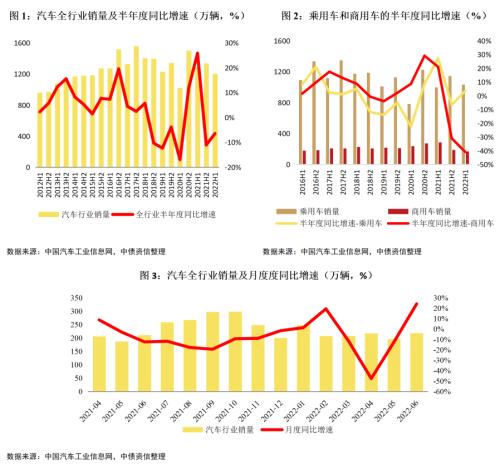

回顾2022年上半年,受疫情影响,全国汽车销量为1,205.15万辆,同比下降6.42%,分月来看,销售呈“V”字型走势。其中受益于6月初燃油车购置税减半政策和新能源汽车销量的大幅上涨,乘用车在上半年同比增长3.53%,但商用车销量持续处于低迷状态,受去年同期高基数影响,同比大幅下降40.91%。

展望下半年,预计在乘用车购置税减半政策利好和新能源汽车高景气度下,乘用车销量将维持正增长,但商用车销售预计仍将承压,汽车行业整体销量将与去年持平或小幅度增长。行业盈利层面,上游原材料价格仍维持较高水平,加之新能源汽车销量占比提升但毛利率较低,预计2022年下半年行业盈利仍将承压。

行业竞争层面,随着新能源汽车销量高速增长,传统燃油车市场份额被新能源汽车蚕食,未来市场竞争将主要围绕传统燃油车和新能源汽车展开。展望下半年,新能源汽车高景气度仍将持续,预计销量仍将保持高速增长,市场份额将进一步增大,而随着各大合资品牌逐步推出新能源车型,市场竞争将加剧,尾部车企将面临加速淘汰。

一、行业要闻回顾

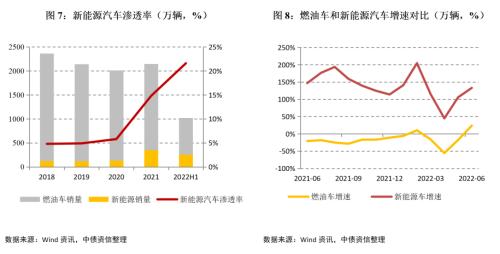

2022年上半年政策延续鼓励新能源汽车发展的思路。2022年1月24日,国务院印发《“十四五”节能减排综合工作方案》,提出提高城市公交、出租、物流、环卫清扫等车辆使用新能源汽车的比例;全面实施汽车国六排放标准和非道路移动柴油机械国四排放标准,基本淘汰国三及以下排放标准汽车;到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右。随着全球能源、环保问题日益突显,各国开始加紧新能源汽车的研发,汽车制造技术的发展进入了全新阶段。近年来我国新能源(行情600617,诊股)汽车产业发展迅猛,截至2022年6月末我国新能源汽车渗透率已达21.60%,已提前达到《方案》中提到的2025年目标,随着技术趋于成熟、产业链逐步完备以及消费者对新能源汽车接受度提高,我国新能源汽车发展势头强劲且有韧性,高增长势头有望延续。

促进汽车消费方面,国家在破除消费限制、购置税减免等方面多措并举,促进汽车消费恢复发展:

(1)2022年4月25日,国务院印发《关于进一步释放消费潜力促进消费持续恢复的意见》,强调“各地区不得新增汽车限购措施”“全面取消二手车限迁政策”“研究进一步放宽皮卡车进城限制”等。各地区限购措施的放缓,能够有效地促进汽车消费需求进一步释放。“全面取消二手车限迁政策”也将有利于二手车市场的发展。

(2)2022年5月31日,财政部税务总局发布减征部分乘用车车辆购置税有关政策公告,对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。汽车作为仅次于住房的大件可选消费品,其销量易受宏观经济和居民可支配收入影响。本次购置税减征政策针对燃油车施行,阶段性减征购置税600亿元,有利于降低燃油车购车成本,提振消费者购买燃油车欲望,2022年上半年受新能源汽车销量高速增长影响,燃油车市场份额逐渐被新能源汽车蚕食,燃油乘用车销量呈现负增长,本次燃油车购置税减半政策有利于提振燃油车销量,预计2022年全年燃油型乘用车销量将与2021年基本持平。

二、行业景气度展望

(一)行业需求回顾与展望

2022年上半年,受北京、上海等地区疫情封控等因素影响,汽车行业整体销量同比小幅下滑,2022年1~6月全国汽车销量为1,205.15万辆,同比下降6.42%。乘用车与商用车分化加剧,乘用车同比增长3.53%,商用车同比大幅下滑40.91%。单月来看,2022年上半年全国汽车销量整体呈“V”字型趋势, 3-4月份由于各地区疫情的反复导致汽车销量明显下滑, 5、6月份疫情得到有效控制,加上解封后积累的需求释放以及传统燃油车购置税减半政策出台,汽车销量逐步恢复,并于6月份实现了同比正增长。

乘用车方面,2022年上半年,我国乘用车销量为1034.70万辆,同比增长3.53%。其中1~4月疫情对汽车消费造成一定抑制,但5~6月,受益于疫情缓解和6月初燃油车购置税减半政策的实施,以及新能源汽车在油价上涨和产品技术逐步成熟的推动下,销量爆发性增长,乘用车销量在上半年维持小幅上涨,且恢复至2019年疫情前水平。分车型来看,轿车和SUV同比保持增长,但MPV和微客由于市场需求疲软则分别下滑15.69%和13.75%。展望下半年,考虑到燃油车购置税减半政策将持续至年末,同时新能源乘用车在技术成熟度和消费者接受度提升、以及购置税免征政策延长至2023年底的背景下仍将维持高景气度,预计下半年乘用车销量将维持正增长。

商用车方面,2022年上半年,商用车实现销量170.45万辆,同比大幅下降40.91%,行业景气度处于较低水平。具体来看,货车和客车在上半年的累计销量分别为152.46万辆和17.99万辆,受去年同期高基数影响,分别同比下降41.95%和30.32%。展望下半年,在基建稳增长政策持续加码下,基建投资的托底作用将显现,但房地产新开工预计将维持负增长,商用车销售预计仍将承压。

整体来看,上半年,汽车销量同比小幅下滑,乘用车与商用车景气度分化明显。展望下半年,预计乘用车销量将维持正增长,汽车行业整体销量将与去年持平或小幅度增长。全年汽车行业销量增速区间预测调整为0.00~5.00%,维持2022年度展望正增长结论。

(二)行业供给回顾与展望

2022年上半年,车用芯片短缺问题较2021年有所缓解,但仍未完全恢复,3、4 月份车企集中的上海、吉林等地爆发疫情,导致部分车企受疫情影响停工停产,行业供给受到一定制约,受此影响,2022年上半年,我国汽车市场产量为1205.65万辆,同比下降6.58%。

目前国内各大主流车企燃油车产能在前期扩产背景下已较为充足,在行业进入低速增长期的背景下,存在一定产能过剩,未来产能扩张主要集中在新能源汽车领域。展望下半年,芯片短缺问题有望持续缓解,同时在汽车消费刺激政策下需求有望提升,预计将有利于车企产能释放,行业供给预计将持续回升。同时,当前在各大车企集中投产新能源汽车项目的背景下,部分车企新能源汽车产品竞争力不足,销售表现疲软,且整车制造行业主要以销定产,上述车企将会出现产能利用率严重不足的情况,需予以关注。

(三)行业盈利表现的回顾与展望

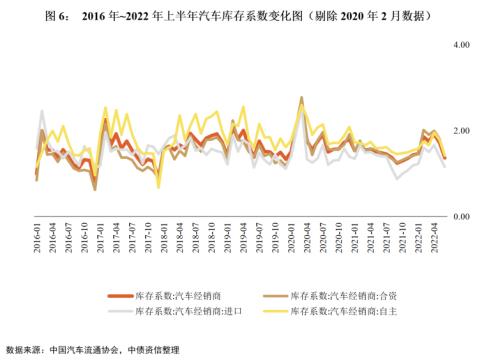

2022年上半年,汽车经销商库存系数[1]先升后降,前期受销售下滑影响,汽车经销商库存系数升至1.91,为近两年来最高值,但随着销售回暖,截至2022年6月末汽车经销商库存系数降至警戒线(1.5)以下为1.36,行业景气度呈现修复迹象。

受行业整体销量下滑影响,2022年1~6月行业完成营业收入40,892.80亿元,同比下滑4.20%,成本方面,受上半年产量下滑影响,行业营业成本小幅下降,但受铝、镁、钢、橡胶、芯片等原材料价格上涨影响,成本下降幅度小于收入降幅,行业毛利率由上年同期的14.41%下滑至12.77%,综合影响下行业利润出现下滑,2022年上半年实现利润2129.00亿元,同比下降25.50%,利润率由上年同期的6.70%下滑至5.20%,整体盈利水平小幅下滑。展望下半年,随着中央到地方一系列利好政策的出台,预计下半年产销情况将改善,但考虑到上游原材料价格仍维持较高水平,加之新能源汽车销量占比提升但新能源汽车制造成本较高(利润率较低),预计2022年下半年行业盈利能力仍将承压。

(四)竞争格局回顾及展望

随着新能源汽车销量高速增长,传统燃油车市场份额逐渐被新能源汽车替代,未来市场竞争将主要围绕燃油车和新能源汽车展开。

从销量和市场占有率来看,由于近年来新能源汽车扶持政策不断积累、车企持续投资新能源汽车项目,使得新能源汽车技术不断完善、消费者对新能源汽车接受度增强;新能源汽车受限购政策影响较小;上下游产业链不断完善;以及上半年国际油价上涨等因素作用下,新能源汽车产销量呈现爆发式增长,2022年1~6月国内新能源汽车产销分别为266.1万辆和260万辆,同比均增长120.00%,即便在4月当月乘用车销量整体下滑43.00%的背景下,仍维持了45.00%的同比增速,发展势头强劲且有韧性,截至2022年6月末,新能源车新车的销售市场占有率由2021年末的14.80%增至21.60%。反观传统燃油车,近一年来月销量同比基本维持负增长。展望下半年,预计新能源汽车销量仍将保持高速增长,市场份额将进一步增大。

分车企来看,2022年上半年在新能源汽车对传统燃油车的挤压效应下,以比亚迪(行情002594,诊股)、奇瑞为代表的新能源车企销量增长明显,其中比亚迪表现尤为出色,销量同比增长162.92%;传统车企中上汽集团(行情600104,诊股)和广汽集团(行情601238,诊股)旗下新能源品牌销售亦表现较好(五菱宏光、广汽埃安),两家车企上半年销量整体呈现小幅增长。与此同时,北汽集团、一汽集团、东风集团等目前销售仍以燃油车为主,2022年上半年销量同比出现下滑。未来在新能源汽车景气度持续提升的背景下,新能源汽车将成为车企销量重要增长点,随着各大合资品牌逐步推出新能源车型,市场竞争将加剧,尾部车企将面临加速淘汰。

三、行业再融资表现

自2021年起,行业净融资整体呈现流出状态,2022年上半年,汽车行业发债主体净偿还公开债券约176亿元,净融资收缩主要系中国兵器装备集团、比亚迪、中国重汽(行情000951,诊股)、北汽系等企业的融资收缩导致。目前部分传统大型国有车企凭借其较好的经营获现情况,投资需求量较前期高速增长阶段有所下降,因此发债规模有所缩减;此外部分车企在新能源汽车领域投资增加,资金需求增长,但车企体系内普遍存在上市主体,其更倾向于股权融资途径获取资金,如小康股份、北汽蓝谷(行情600733,诊股)等均于前期完成定向增发。从个体企业来看,未来一年内到期规模较大的企业有一汽集团、北汽系、吉利汽车,到期规模分别为150.00亿元、155.75亿元和82.70亿元,目前行业整体融资环境无明显变化,但仍需关注个别短期偿债规模较大企业的债券偿还和接续情况。

注:

[1] 汽车经销商库存系数:期末整车库存与当期销售整车数量的比。即汽车经销商库存可以满足多少个月的销售需求,为汽车行业景气度的重要指标,若该指标过高则反映当前市场销售疲软,经销商库存压力加大,通常行业以1.5为警戒线,但该指标过低则表明车企产量供应不足,亦不利于后续销售增长。

声明

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出。在任何情况下,我司及分析师对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。我司对于本声明条款具有修改和最终解释权。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐