跨领域经营亏损严重 控股集团流动性枯竭——当代科技违约事件案例分析

来源:新世纪评级 2022-06-09 18:22:05

摘要:

2022年5月25日,当代科技2支中期票据持有人会议最终否决了公司交叉违约豁免议案,公司自4月初以来的流动性危机最终以债券实质性违约落幕,“当代系”超百亿债券仍待偿付。作为武汉市大型民营控股投资企业,当代科技业务板块横跨医药、旅游、文娱、金融等多个领域,但除医药主业外其余业务板块近年来经营状况不佳,2021年产生巨大亏损。公司前期并购活动积累了大量债务,且期限结构较短、融资成本较高,偿债压力较大,同时公司财务结构存在“子强母弱”的现象,母公司口径下流动性储备不足。2021年以来,当代科技流动性风险持续上升,在资产处置进度不及预期的情况下最终发生违约。近年来,类似于“当代系”的民营控股投资企业违约及信用风险事件发生较多。这些企业普遍杠杆式扩张程度较高并且存在“子强母弱”的财务结构,部分企业资金管理存在违法违规行为,其信用风险仍需持续关注。

一、当代科技违约事件回顾

2022年4月6日,武汉当代科技产业集团股份有限公司(简称“当代科技”)中期票据“19汉当科MTN001”未能按期足 额兑 付应付本息,构成实质性违约。 此后包括“19汉当 科MTN001”在内,当代科技数 支债券经过多次违约、豁免与展期,债券偿付一波三折。 截至2022年5月末,当代科技已有1支定向工具和2支中期票据处于违约状态,1支公司债展期,同时其关联方武汉当代明诚文化体育集团股份有限公司(简称“当代明诚”)和武汉当代科技投资有限公司(简称“当代投资”)亦已出现债券违约或展期。

(一)“19汉当科MTN001”兑付违约

“ 19汉当科MTN001”发行规模5亿元,发行期限3年,票面利率7.5%。4月1日,当代科技召开持有人会议,通过了“19汉当科MTN001”展期议案,即当代科技应于债券原到期日(4月6日,节假日顺延)兑付当年利息与10%本金,剩余90%本金展期1年兑付,期间票面利率保持7.5%不变。但当代科技由于资金确实紧张,仅仅10%的本金和当期利息共8750万元(其中利息3750万元)也未能如期支付。

(二)持有人会议第一次豁免

4 月18日,当代科技召开“19汉当科MTN001”第二次持有人会议,通过了对4月6日违约本息的豁免议案,同意将“19汉当科MTN001”全部本金及利息共5.375亿元展期1年,至2023年4月3日兑付。

(三)持续违约并触发交叉保护条款

4月22日,当代科技所发行定向工具“19汉当科PPN001”到期兑付违约,违约本息共6.45亿元。此后由于公司未能在10个工作日之内偿付违约本息,从而于5月10日客观触发“19汉当科MTN001”与“19汉当科MTN002”交叉违约条款。5月25日,“19汉当科MTN001”与“19汉当科MTN002”召开持有人会议,但并未通过中期票据的豁免议案。

(四)公司债“17当代01”展期

4月28日,公司债“17当代01”召开持有人会议,通过了关于变更“17当代01”兑付方式的议案,即债券兑付日及2022年度付息日展期至2023年5月2日,期间继续按6.8%的票面利率计息,展期支付的利息不计算孳息。

二、发行人基本情况

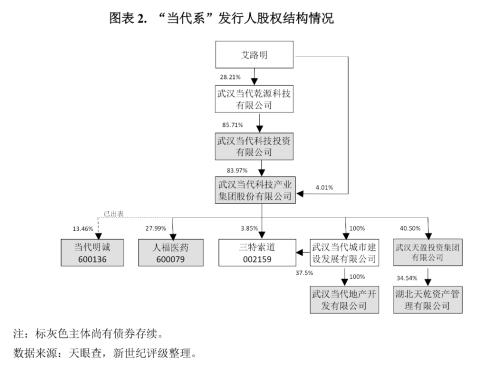

(一)股权关系

当代科技前身为1988年7月成立的民办集体所有制企业武汉市洪山当代生化技术研究所,2001年完成股份制改造。截至目前公司实际控制人艾路明对公司直接持股4.52%,通过当代科技控股股东武汉当代乾源科技有限公司和当代投资间接持股23.69%。

(三)发债情况<?XML:NAMESPACE PREFIX = "O" />

从债券市场来看,截至2022年5月末,“当代系”共有当代科技、人福医药、当代明诚、天盈投资、天乾资产与当代投资等6家主体尚有债券存续,本金余额共146.64亿元,其中当代科技母公司口径下发行债券68.54亿元;境外债券7.44亿美元,皆由当代科技向境外发行主体提供跨境担保(详见附表)。

三、违约原因分析

(一)非核心业务经营恶化

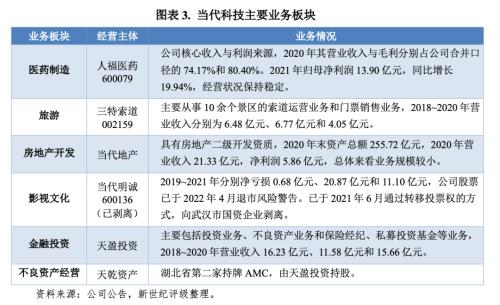

当代科技业务板块众多,但是收入和利润主要来自于人福医药,其余非金融业务板块规模较小,近年来行业环境普遍较为低迷,对公司经营业绩形成较大拖累。在除医药主业之外的非金融业务板块中,旅游业务由于受疫情影响,2020年以来营业收入下滑严重;房地产开发业务则受行业环境影响,面临较大的经营压力,资金回笼压力较高;影视文化业务近年来连续大幅亏损,虽然经营主体当代明诚已于2021年6月剥离出表,但当代科技对其担保余额较高,2021年3月末为54.20亿元,仍存在较大的代偿压力。

除非金融业务之外,当代科技金融板块子公司天盈投资在剥离保险经纪与私募投资基金等业务后2021年营业收入大幅下滑,同时由于关联方应收款项以及阳光控股等房地产企业款项存在较大回收风险,天盈投资2021年度集体大规模资产减值损失导致净亏损17.04亿元,占上年净资产的19.11%。

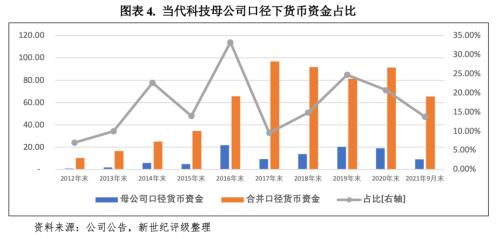

(二)“子强母弱”问题加剧流动性恶化

总体来看,当代科技优质资产集中于核心上市子公司人福医药,母公司口径下资产质量一般且集中于了大量债务,呈现出典型的“子强母弱”特征,存在较大的错配风险。截至2021年9月末,当代科技合并口径下货币资金65.46亿元,但其中母公司口径下货币资金仅为9.02亿元,44.44亿元集中于人福医药;同期当代科技母公司口径下短期债务规模达62.50亿元,覆盖程度处于较低水平。

另一方面,当代科技对人福医药的持股比例较低且股权质押比例长期处于较高水平,2019年以来维持在80%左右,控制权较为薄弱,核心业务对公司偿债能力的贡献程度有限。2022年3月29日,在违约前夕,当代科技持有的福医药股权出现强制平仓导致的被动减持,突显出当代科技流动性状况的急速恶化。

(三)短期偿债压力持续攀升

当代科技业务扩张主要来自前期的大规模并购活动,但也带来了债务规模的上升。2015~2019年期间,当代科技在医药制造领域积极拓展产品品类,同时在文娱领域进入体育赛事转播行业,截至2019年末公司债务总额达到最高点的482.45亿元。2020年以来伴随当代明诚出表,公司债务规模有所下降但仍处于较高水平,2021年9月末为432.58亿元。

从近年来现金流与融资情况来看,2020年受益于较为宽松的融资环境,当代科技筹资性现金流由上年的净流出0.86亿元转为净流入28.66亿元,但2021年以来公司在信用环境边际收紧的背景下融资环境呈现恶化迹象。2021年第一至第三季度,公司单季度筹资性现金流分别净流出为6.93亿元、16.40亿元和17.87亿元。虽然当代科技积极处置资产、缩减对外投资规模,但仍未能缓解其资金平衡压力。

从期限结构来看,当代科技短期债务占比较高,合并口径长期保持在50%以上,2020年以来母公司口径短期债务占比也接近50%。截至2021年3月末,当代科技授信总额325.48亿元,其中未使用授信83.69亿元,财务弹性较弱。在融资环境收紧的情况下,公司短期偿债压力持续攀升,最终发展为流动性危机。在违约之前,当代科技已于2022年3月1日因金融借款合同纠纷被法院采取财产保全措施。

四、违约启示:关注民营控股投资企业信用风险

近年来民营控股投资企业信用风险问题较为严重。 2021年以来,“海航系”、“泛海系”、“宝能系”、“雪松系”以及“当代系”等多家民营控股投资企业先后发生违约及信用风险事件,成为债券市场除房地产开发企业之外主要的风险点。 近年来,各监管部门出台多项民营企业纾困政策,但杠 杆 水平较高、债 务压力较大的民营控股投资企业从中获益有限,债务违约 、破产重整等事件 时 有发生。 总 体来看,已发生信用事件的民营控股投资企业普遍杠杆式扩张程度较高并且存在“子强母弱”的财务结构,部分企业资金管理存在违法违规行为,其信用风险仍需持续关注。

(一)杠杆式扩张程度较高

除了核心优质资产,民营控股投资企业多数业务板块主要来自于外部收购。依托部分优质资产,控股投资企业通过担保、股权质押等方式进行债务扩张用于外延式并购,最终形成横跨多个业务板块的大型控股集团。在扩张过程中,控股投资企业更青睐于溢价收购上市公司或其他较为成熟的业务,从而做大资产规模,为进一步扩张提供基础,但同时也导致控股投资企业杠杆水平大幅上升。如果收购子公司的经营状况不及预期甚至严重亏损,那么控股投资企业将很难应对债务偿付压力。

(二)“子强母弱”的财务结构

集团控股投资企业的优质资产集中于上市子公司,“子强母弱”特征较为普遍和严重。为了维持上市子公司的杠杆水平处于较低水平,控股投资集团体系内债务主要集中于母公司层面,同时要保证上市子公司日常管理的独立性,集团体系内货币资金很难进行归集。核心业务较强的市场竞争优势不能掩盖非核心业务对集团企业财务状况的拖累。虽然从合并口径来看集团的EBITDA等财务指标较为稳健,但对母公司口径下真实的偿债能力帮助有限。当体系内部分业务经营状况恶化、形成严重拖累的时候,“子强母弱”的结构性风险进一步被放大。

(三)部分企业资金管理违法违规

在多起已发生的违约及信用风险事件中,控股投资企业对控股的上市公司、金融机构等存在规模不等的违规资金占用,包括关联方借款、关联方担保等。除直接的资金占用之外,部分控股投资企业热衷于收购持牌金融机构,如信托、资管、租赁、保险等。这些金融机构为控股股东对外扩张提供有力的资金支持,但同时在风险管理与内部控制方面存在较大问题,部分案例中甚至涉嫌违法违规行为,在“爆雷”后控股投资企业的信用风险蔓延为金融风险。近年来,监管部门对上市公司股东占用资金现象进行了持续打击,同时也逐步提高对金融机构关联方风险的管理力度,预计未来国内金融控股投资企业资金管理的违法违规现象将得到有效遏制,有助于企业回归正常的业务发展路径,也将有助于缓释相关企业的信用风险。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐