华泰策略:从周期位置分化看中游反弹空间差异

来源:金融界 2022-06-09 16:23:58

核心观点

当前相比5月更需关注景气前瞻变化,周期位置分化对应反弹空间差异

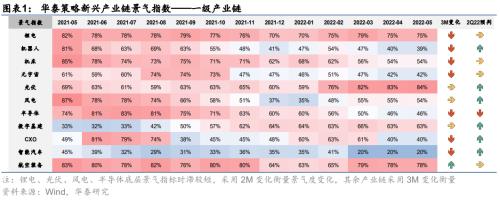

5月期新兴产业景气指数中,疫情进一步影响如期体现,但4-5月市场已经先后交易了疫情冲击和修复的预期,考虑到影响短期行情的因素拐点出现在5月,当前更应关注景气前瞻指标的变化。随着视角逐渐向中报切换,景气位置差异对应两条配置线索:1)对于高景气品种,中报业绩预期较强,市场关注的是性价比,考察当前相对估值距离疫情前的位置,军工、锂电、光伏、智能车、IDC及其上游等仍有修复空间;2)对于低景气品种,市场关注的是周期回升的确定性,根据前瞻指标变化首选工业机器人(行情300024,诊股),下半年两大下游应用汽车和消费电子的资本开支有望先后回暖。

新能源:锂电景气高位回落,光伏、风电高位走平

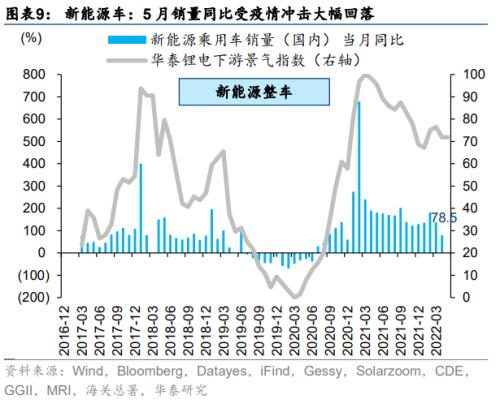

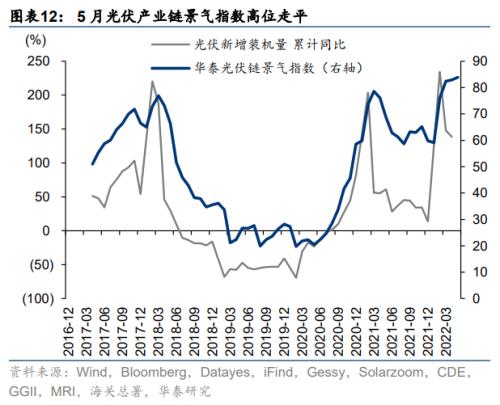

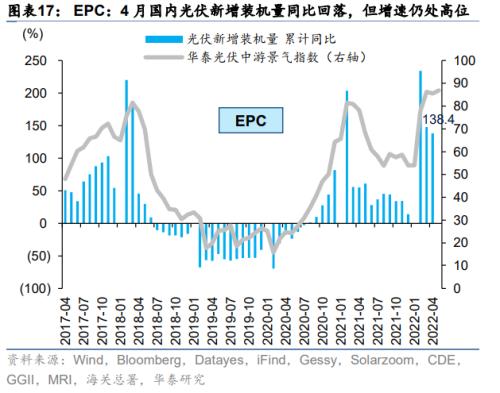

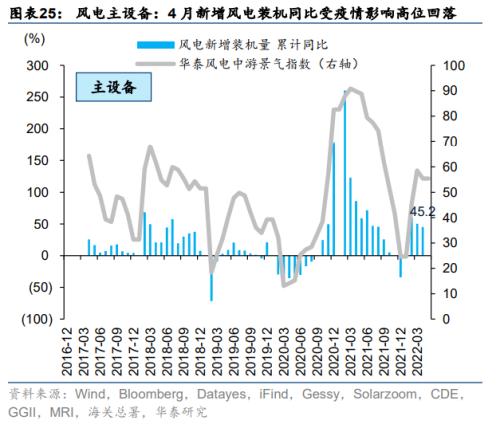

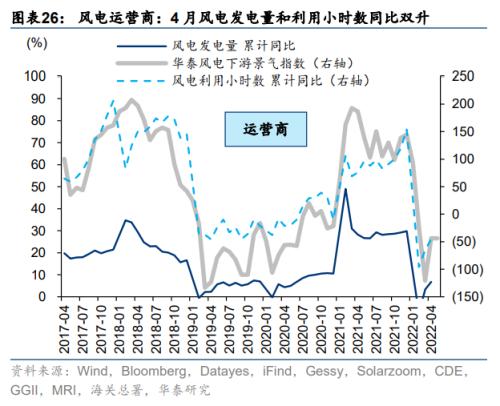

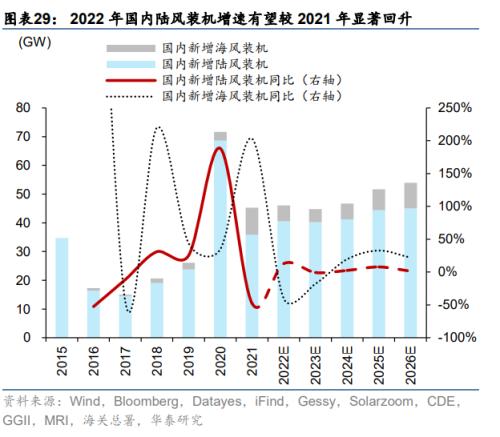

1)锂电:景气高位回落,除钴精矿价格走平外,锂资源品和材料价格如期回落,动力电池涨价向下游传导;中游电池材料产量4月同比普跌,动力电池装车量同比高位回落;下游新能源车销量4月同比+79%,疫情对产销影响进一步体现;2)光伏:国内新增装机4月同比+138%,出口增速小幅回落,疫情冲击下韧性强于预期;下游光伏电站景气回暖,光伏发电量占比0.6pct至3.4%;根据招标量和CPIA全年装机预测,维持2Q22“价稳量升”的判断;3)风电:4月风电新增装机同比+45%,下游发电量、利用小时数同比双升,中国电建(行情601669,诊股)山东莱州、华能浙江苍南2号等海风项目启动招标。

TMT:数字基建高位走平,半导体、元宇宙景气下行

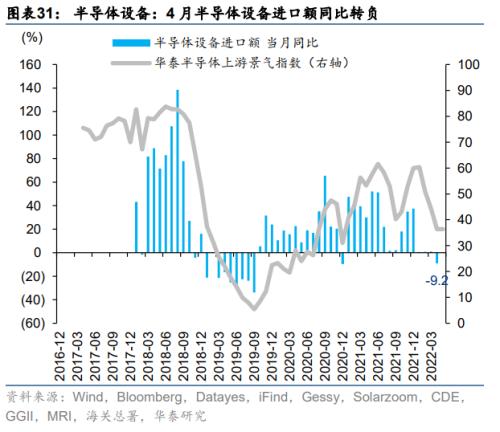

1)半导体:景气下行,3月全球半导体销售额同比小幅回落,4月国内集成电路产量同比继续下行;根据海外半导体龙头彭博业绩一致预期,本轮半导体周期下行或持续至1Q23,对应趋势性配置机会可能出现在3Q22-4Q22;2)数字基建:服务器高位走平,光模块有筑底迹象,后续随着200G需求放量有望景气反转;4月移动基站设备产量同比小幅回升;3)消费电子-元宇宙:景气下行,下游Steam平台VR渗透率4月同比降幅继续扩大,产品周期上,部分产品推迟导致终端需求不确定性增加,消费电子企业订单放量的节点或延至4Q22-1Q23。

高端装备:航空装备景气高位上行,机器人、机床下行

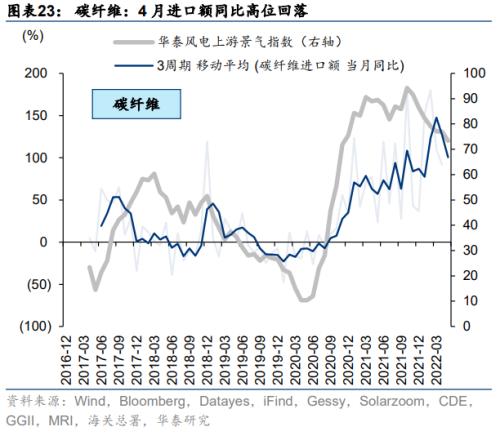

1)机器人:景气下行,受疫情冲击工业机器人产量4月同比转负,1-3月机器人产量和海外龙头高频订单企稳迹象明显,日本工业机器人订单21年12月拐点基本确认,考虑需求后置(下半年汽车资本开支有望上行)和国产替代加速,2Q22有望迎来景气拐点;2)数控机床:景气下行,4月金属切削机床产量同比转负(-19%),金属成形机床产量同比转正(+58%),数控系统进口额同比降幅收窄;前瞻指标日本机床订单数据拐点待验,最早3Q22迎来景气拐点;3)航空装备:景气高位上行,1Q22财报营收同比+17%,4月碳纤维进口额同比高位回落,5月钛合金价格高位走平。

新消费:智能汽车景气下行,CXO高位回落

1)智能车:景气下行,疫情改变景气修复节奏;下游,4月L2智能车销量同比转负(-3.6%),受疫情冲击多数车企销量环比下降,但渗透率23%并未显著下滑;上游,4月舜宇车载镜头出货量同比转正(+3.4%),CIS厂原相营收同比降幅收窄,有企稳迹象;根据全球自动驾驶投融资额+产品周期,智能车链景气或全年趋势向上,6月理想L9、华为M7将上市,但疫情影响下新车型交付或向后递延。1)CXO:景气高位回落;4月FDA暂时批准新药上市申请数同比-39%,连续2个月回落;根据CXO产业链在建工程和全年营收增速Wind一致预测判断,1Q22大概率为CXO阶段性景气高点。

风险提示:疫情反复风险;行业政策风险;流动性风险;模型失效风险。

新兴产业5月景气追踪及前瞻:综评

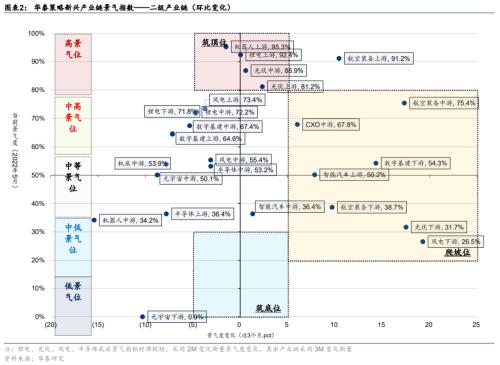

在5月4日《布局疫后景气形态的U-V变化》中,预计4-5月疫情实际冲击或大于当时景气指数反映的情况,并提出疫情导致的需求后置对应两类成长品种的布局机会:①原本景气在年内有望U型反转的,变成V型反转——半导体、工业机器人;②景气处于高位且有一定持续性,由于疫情冲击带来“小右侧”机会——锂电与IGBT、光伏、智能车、IDC、航空装备。上述板块自报告发布至今强势反弹,5月期新兴产业景气指数中疫情进一步影响亦如期体现,主要边际变化总结如下(分环节具体分析详见第二部分展开):

新能源板块

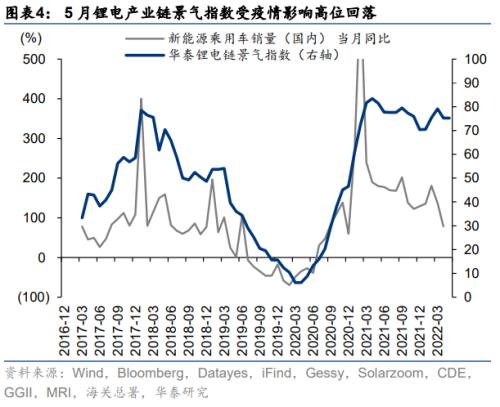

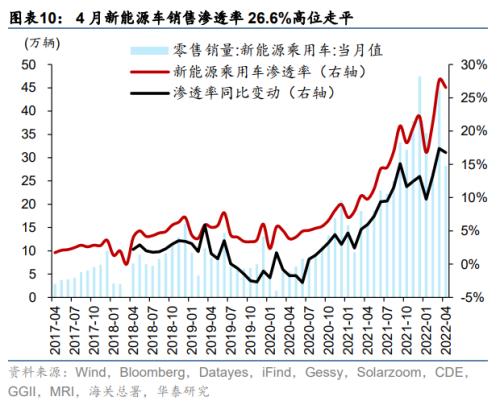

1)锂电-新能源汽车链:景气高位回落,疫情影响进一步体现;除钴精矿价格高位走平外,锂资源品和材料价格普遍回落,其中电解液溶质6F/溶剂DMC价格分别连续3个月/2个月回落,动力电池涨价向下游传导;中游电池材料产量4月同比普跌,动力电池装车量同比大幅回落;下游新能源车销量4月同比增长78.5%,环比下降36.5%,但尚未受到涨价影响(目前主流车企仍在消化涨价前订单);前瞻判断:根据4月新能源车渗透率水平(26.6%)+电解钴价格同比(拐点领先新能源车产销同比6个月)判断,疫情后锂电链景气修复,2Q22或维持高位;上游价格如期回落,压制中下游利润的因素边际改善,产业链内部景气分化或收敛。

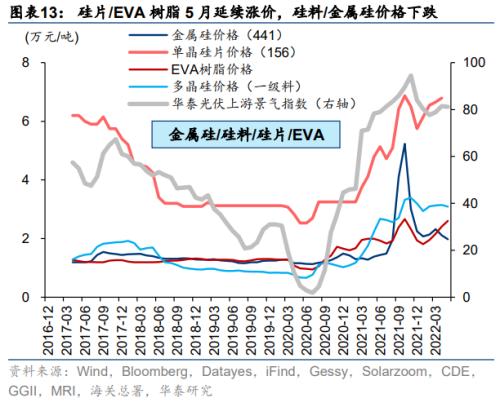

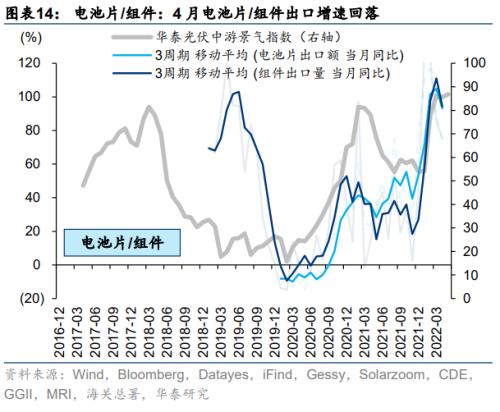

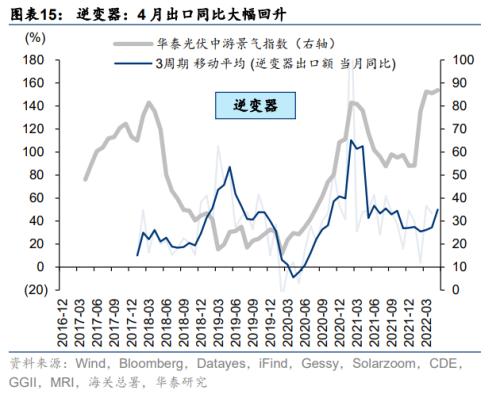

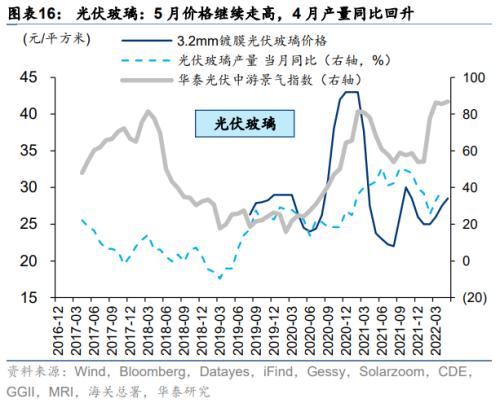

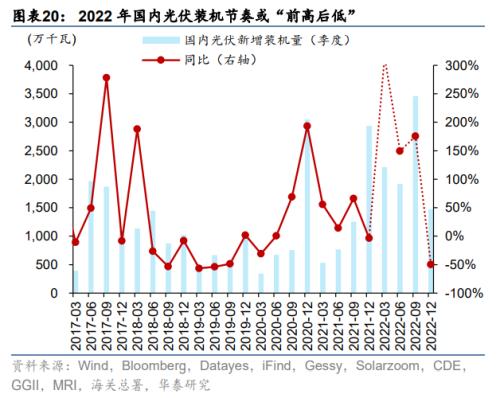

2)光伏链:景气高位走平,上游材料和中游装机走平,下游电站回暖;上游材料价格分化,单晶硅、EVA树脂价延续涨价,金属硅、多晶硅价格回落,整体看景气走平;中游4月国内光伏新增装机量同比+138.4%,组件/电池片出口增速小幅回落,逆变器出口增速大幅回升,欧盟REPowerEU计划草案提出2022年屋顶光伏发电量增加15TWh,海外需求仍旺盛;光伏玻璃量价齐升,产量增速有回暖迹象;下游4月光伏发电量增速继续回升;前瞻判断:根据光伏全年装机的季节性分布及Q1光伏招标量,2Q22光伏装机增速有望在低基数、成本价格缓和、G端发力、海外放量共振下反弹,全年装机节奏预计“前高后低”,2Q22硅料新增产能陆续释放,或从“量价齐升”转变为“价稳量升”。

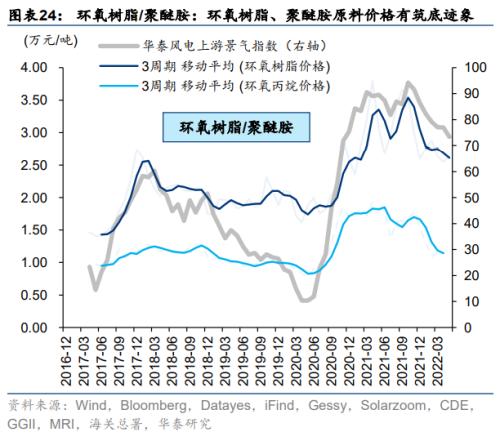

3)风电链:景气走平,上游材料和中游装机回落,下游电站回暖;疫情对原材料进口和国内装机的影响进一步体现,上游碳纤维4月进口额同比小幅回落(+91.4%),环氧树脂/聚醚胺价格有筑底迹象;中游4月国内新增装机同比+45.2%,较3月(+50.2%)小幅回落;下游4月风电发电量同比继续回升,利用小时数同比降幅进一步收窄;前瞻判断:根据风电公开招标增速(领先12个月)判断,2Q-3Q22风电装机增速大概率趋势回升;中国电建山东莱州、华能浙江苍南2号等海风项目启动招标,风机中标价格有所回暖。

TMT板块

4)半导体链:景气下行;3月全球半导体销售额增速小幅回落,4月国内集成电路产量同比继续下行;另从台股半导体营收同比上看,设计、封测景气有筑底迹象,制造景气高位上行,材料有企稳迹象;前瞻判断:根据海外半导体龙头营收彭博一致预测,本轮半导体链下行周期将持续至1Q23,2Q23触底回升,对应股价趋势性机会或出现在3Q22-4Q22(根据费半指数领先全球半导体周期1-2个季度的历史规律)。

5)数字基建链:景气高位走平,疫情影响下数通和电信双链条仍有韧性;Intel DCAI业务营收同比小幅上行(+22.2%),服务器BMC芯片龙头信骅4月营收同比小幅回落,2月以来强势反弹,服务器机壳龙头勤诚4月营收同比转负,整体看数据中心链条景气高位走平;4月移动通信基站设备产量同比较3月小幅回升,台股PCB企业4月营收同比继续回落,整体看基站链条景气高位走平;前瞻判断:根据北美三大云商(FACEBOOK+Microsoft+Google)资本开支(领先国内BAT资本开支约3个月)判断, 2Q22-4Q22景气度或高位走平。

6)消费电子-元宇宙链:景气下行,主要体现在下游VR游戏;Facebook非广告业务收入1Q22同比+30.15%,超出彭博一致预期;但从4月台股半导体数据看,光学、面板景气双降;下游Steam平台VR渗透率4月同比降幅继续扩大;前瞻判断:综合考虑全球VR/AR领域投融资额+产品pipeline,消费电子-元宇宙链全年景气中枢上移,但持续超预期概率不大;产品周期重心在下半年,部分产品推迟增加终端需求不确定性。根据DSCC和Bloomberg,Meta计划在年底前发布下一代VR头显Project Cambria,苹果原计划在上半年的WWDC 2022上发布的AR/VR头显将延至今年年底或明年一季度推出,索尼新款VR设备亦将推迟至明年发售。

高端装备板块

7)工业机器人链:景气下行,疫情改变景气修复节奏;上游氧化镨钕价格4月中旬触底回升,结束3月上海疫情开始时的下跌趋势,指引复工复产推进下需求恢复;中游4月工业机器人产量同比转负(-8.4%),伺服系统/变频器/控制器订单同比下降;前瞻判断:3月日本工业机器人订单同比小幅回升,21年12月以来持续修复,拐点基本确认,根据其领先国内订单1-2个季度的规律+历史上较为稳定的周期长度(36-42个月)判断,2Q22疫情修复后有望迎来景气拐点。

8)数控机床链:景气下行,金属切削/金属成形机床分化;中游4月金属切削机床产量同比转负(-19.0%),金属成形机床产量同比大幅转正(+58.3%);前瞻判断:3月日本机床出口至中国订单额同比-10.7%,受疫情影响回落,拐点待验;根据日本机床订单领先国内订单2-7个月的历史规律+历史上较为稳定的周期长度(38-46个月)判断,最早3Q22迎来景气拐点。

9)航空装备链:景气高位上行,受疫情影响较小;5月上游海绵钛价格维持高位,碳纤维进口额4月同比小幅回落(+91.4%),1Q22航空装备产业链财报营收+16.7%,较4Q21(+15.7%)小幅回升,航空发动机、航空刹车副同比增长超40%;前瞻判断:根据财报预收账款及合同负债判断,2Q22航空装备链景气或高位走平。

新消费板块

10)智能汽车链:景气下行,疫情改变景气修复节奏;下游4月L2智能车销量同比转负(-3.6%),受疫情冲击多数车企销量环比下降;上游,4月舜宇车载镜头出货量同比转正(+3.4%);前瞻判断:根据全球自动驾驶投融资额+产品周期,智能车链景气或全年趋势向上,且产品周期重心在上半年,3-6月L3新车型密集上市(6月理想L9、华为M7上市),但交付或向后递延。疫情导致购车需求后置,随着复工复产和线下销售恢复,智能汽车景气有望以更大斜率修复。

11)CXO链:景气高位回落;4月FDA暂时批准新药上市申请数同比继续下行,5月国产创新药IND数量同比降幅收窄;前瞻判断:根据全球医疗健康投融资和财报预收账款及合同负债判断,1Q22大概率为CXO阶段性景气高点。

新兴产业5月景气追踪及前瞻:分产业链

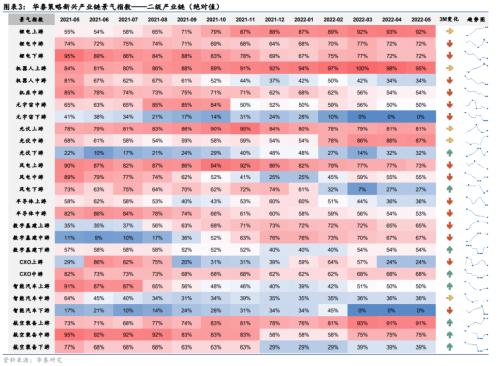

新能源:锂电景气高位回落,光伏、风电高位走平

锂电-新能源车产业链

5月华泰策略锂电产业链景气指数75.2,较3月(79.1)高位回落。旗舰指标新能源乘用车销量4月同比+78.5%,疫情进一步影响如期体现,分环节来看:

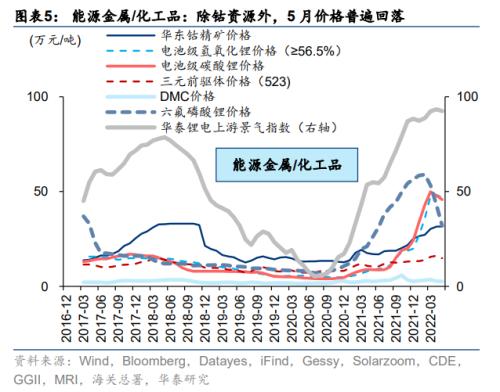

1)锂电上游:锂资源品和材料价格普跌,动力电池涨价向下游传导。

锂资源:景气高位回落;5月电池级氢氧化锂均价46.8万元/吨,较4月高位回落;

钴资源:景气高位走平;5月华东钴精矿月均价31.6万元/吨,较4月高位走平;

前驱体:景气高位回落;5月三元前驱体均价14.8万元/吨,较4月高位回落;

电解液溶剂DMC:景气高位回落;5月DMC均价2.6万元/吨,较4月继续回落;

电解液溶质6F:景气高位回落;5月6F均价32.0万元/吨,较4月大幅回落。

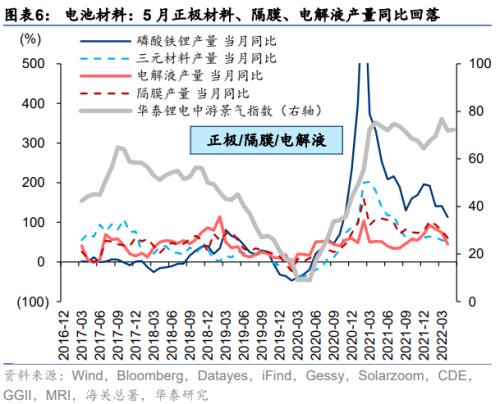

2)锂电中游:锂电材料产量同比增速回落,疫情影响进一步体现。

正极:景气高位回落;4月磷酸铁锂产量同比+112.8%,自21年12月(+195.8%)以来高位回落;三元材料产量同比+49.1%,自1月(+64.3%)以来高位回落;

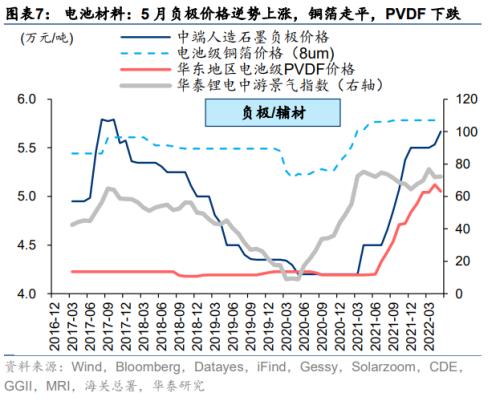

负极:景气高位上行;5月中端人造石墨均价5.7万元/吨,较4月小幅走高;

隔膜:景气高位回落;4月隔膜产量同比+60.6%,自1月(+102.2%)以来高位回落;

电解液:景气高位回落;4月电解液产量同比+45.4%,自1月(+92.6%)以来高位回落;

铜箔:景气高位走平;5月8μm电池级铜箔均价继续高位走平;

PVDF:景气高位回落;5月电池级PVDF均价63.1万元/吨,较4月高位回落;

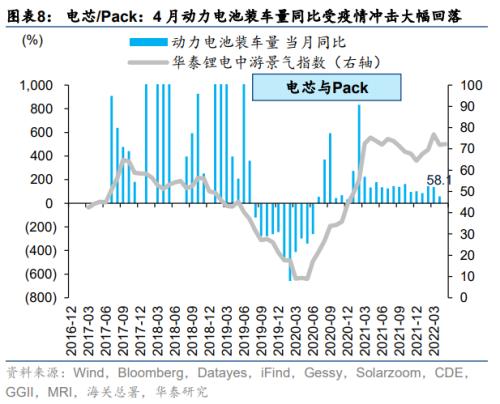

电芯与Pack:景气高位回落;4月动力电池装车量同比+58.1%,受疫情冲击较3月(+138.0%)高位回落。

3)锂电下游

新能源车:景气高位回落;4月新能源车销量同比+78.5%,自2月(+180.9%)高位回落,环比变化-36.5%,受疫情冲击明显弱于历年同期走势。

前瞻判断:电解钴价格同比在大周期拐点处领先新能源车产量同比约6个月。根据4月新能源车渗透率水平(26.6%,从产业经济学经济学维度,仍处于加速期)+电解钴价格同比(拐点领先新能源车产销同比6个月)判断,疫情后锂电链景气修复,2Q22或维持高位;上游价格如期回落,压制中下游利润的因素边际改善,产业链内部景气分化或收敛。

光伏-绿电产业链

5月华泰策略光伏产业链景气指数83.9,较3月(82.4)高位走平。旗舰指标国内光伏新增装机量4月同比增速回落至+138.4%,但疫情冲击下增速仍处高位,韧性强于预期,分环节来看:

1)光伏上游

金属硅:景气下行;5月均价2.0万元/吨,较4月继续回落;

硅料:景气高位回落;5月多晶硅一级料均价38.7美元/千克,较4月小幅回落;

硅片:景气高位上行;4月单晶硅片均价6.8元/片,连续4个月回升;

EVA树脂:景气高位上行;5月EVA树脂均价2.6万元/吨,连续4个月回升。

2)光伏中游

电池片:景气高位回落;4月电池片出口额同比+74.3%,自2月(+117.0%)以来高位回落;

组件:景气高位回落;4月组件出口量同比+75.2%,自1月(+125.3%)以来高位回落;

逆变器:景气回暖;4月逆变器出口量同比+46.6%,较2月(+3.8%)低点大幅回升;

光伏玻璃:景气回暖;3.2mm镀膜光伏玻璃5月均价继续走高,4月光伏玻璃产量同比+38.4%,连续2个月回升;

EPC:景气高位回落;国内光伏新增装机量4月同比+138.4%,自1-2月(+234.2%)以来高位回落,但增速仍处高位。

3)光伏下游

光伏电站:景气回暖;4月光伏发电量同比+14.8%继续回升,占总发电量的比重提升0.6pct至3.4%。

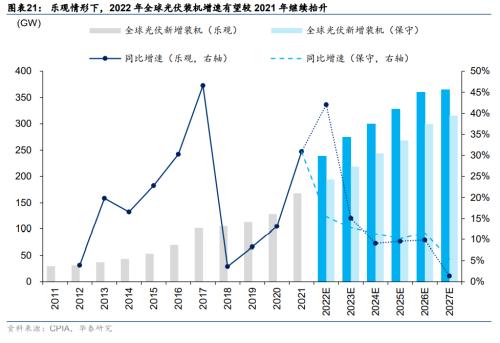

前瞻判断:根据CPIA预测,政策共振情形下,2022年全球光伏新增装机或达239GW,同比增长42%,较2021年装机增速(+31%)继续抬升。全球装机需求继续向上+上游扩产提升供给,全年产业链或呈现“量升价跌”,景气中枢有望维持高位。

节奏上,维持国内装机增速 “前高后低”的判断,2Q22或从“量价齐升”转变为“价稳量升”,1)基于2022年CPIA对全年国内装机量预测(+90GW)、2015-2021光伏装机季节性分布(历史上光伏装机呈现较强的季节性),2Q22国内光伏装机增速同比或显著上行;2)光伏招标略领先于新增装机,光伏招标量同比3月强势反弹后4月仅小幅回落,指引国内装机增速高位运行;3)出口方面,俄乌冲突下欧洲能源转型加速,REPowerEU计划草案提出2022年屋顶光伏发电量增加15TWh,此外巴西、印度等新兴市场需求旺盛;4)2Q22硅料新增产能陆续释放,下游需求支撑下预计“价稳量升”。

风电-绿电产业链

5月华泰策略风电产业链景气指数54.2,较3月(54.8)走平。旗舰指标国内新增风电装机4月同比增速+45.2%,受疫情影响如期回落,但仍处在年初以来的上行周期中。分环节来看:

1)风电上游

碳纤维:景气高位回落;碳纤维是风电叶片与航空机体材料的共同上游,由于国产化率较低,其进口增速能较好地反映国内碳纤维需求景气,4月碳纤维进口同比+91.4%,自2月(+180.2%)高位回落;

环氧树脂:景气有筑底迹象;5月环氧树脂均价2.7万元/吨,较3月(2.6万元/吨)走平,有筑底迹象;

聚醚胺:景气有筑底迹象;5月聚醚胺原料环氧丙烷均价1.1万元/吨,有筑底迹象。

2) 风电中游

风电主设备:景气高位回落;4月国内新增风电装机同比+45.2%,较3月(+50.2%)小幅回落。由于上海是风电叶片胶粘剂的重要产地,当前国内风电厂商大多采取JIT生产模式(即零库存),疫情对风电整机交付存在短期影响,但仍处在年初以来的上行周期中。

3) 风电下游

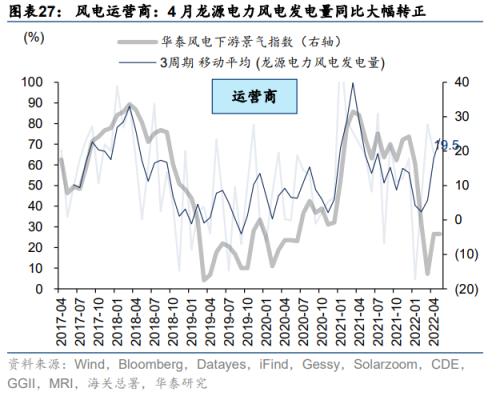

风电运营商:景气回暖;4月国内风电发电量同比继续回升(+6.8%),风电设备利用小时数同比降幅进一步收窄(-45%)。龙源电力(行情001289,诊股)(全球第一大风电运营商,2021年占全国风电发电量约7%)4月风电发电量同比+19.5%,维持高位。

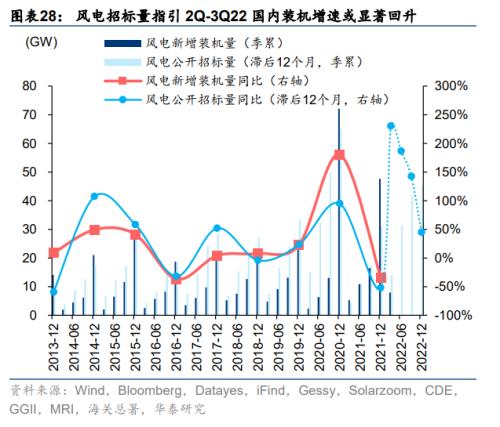

前瞻判断:根据IEA预测,乐观情形下,2022年国内陆风新增装机或达46GW,同比增长12.8%,增速较21年承压年边际反弹(21年面临需求被退补预支+上游钢/铜等原料价格高企双重压力),全年陆风景气中枢大概率向上。海风侧21年享受退补前的抢装效应,今年需求部分被预支,国内海风装机增速或阶段性回落。节奏上,根据风电公开招标增速(领先12个月)判断,1Q21-3Q21风电公开招标量同比大增142%,对应2Q22-3Q22国内陆风装机增速有望趋势回升;中国电建山东莱州、华能浙江苍南2号等海风项目启动招标,风机中标价格有所回暖。

TMT:数字基建高位走平,半导体、元宇宙景气下行

半导体产业链

5月华泰策略半导体产业链景气指数46.0,较3月(49.6)继续下行。旗舰指标全球半导体销售额3月同比增速回落,国内集成电路产量4月同比增速受疫情冲击大幅下行。

分环节来看:

1) 半导体上游

半导体设备:景气下行;4月半导体设备进口额同比转负(-9.2%),疫情影响进一步体现,考虑到半导体设备1Q22单季度营收同比+56.3%,较4Q21(+54.4%)小幅回升,疫情修复后半导体设备有企稳迹象。

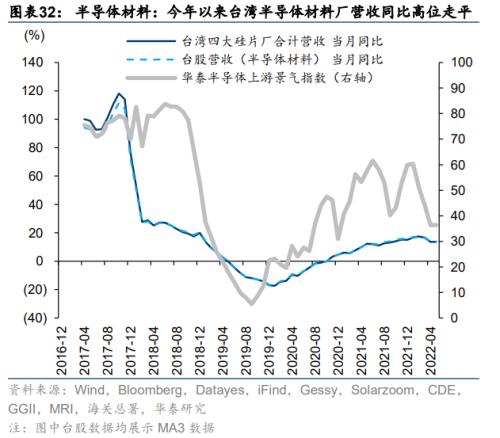

半导体材料:景气高位走平;4月台湾半导体材料厂营收同比+11.4%,较3月(+8.6%)小幅回升,今年以来高位走平;其中,台湾四大硅片厂(环球晶圆+中美晶+台胜科+合晶)合计营收同比+10.9%。

2) 半导体中游

IC设计:景气有筑底迹象;4月台湾设计厂营收同比+23.8%,有筑底迹象;

IC制造:景气高位上行;4月台湾代工厂营收同比+52.7%,较3月(+33.4%)大幅上行;

IC封测:景气有筑底迹象;4月台湾封测厂营收同比+14.7%,有筑底迹象;

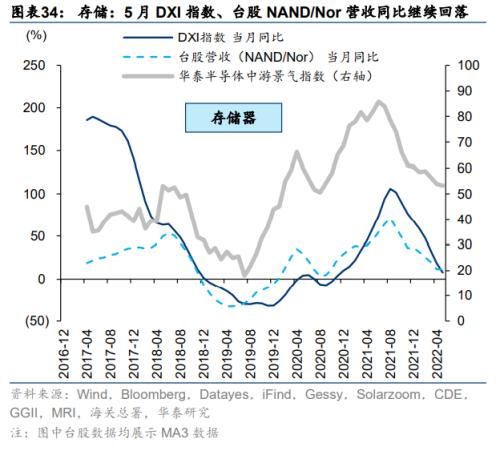

数字芯片设计(存储):景气下行;DRAM侧,5月DXI指数同比继续回落(+4.4%),仍处在21年10月以来的下行周期中;NAND/Nor Flash侧,4月台湾NAND/Nor Flash厂营收转负(-0.6%),连续5个月回落;

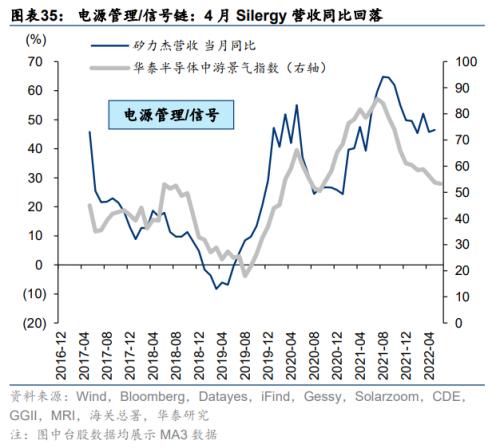

模拟芯片设计(电源管理/信号链):景气回落;4月矽力杰营收同比+33.8%,自2月(+65.1%)反弹高点以来显著回落;

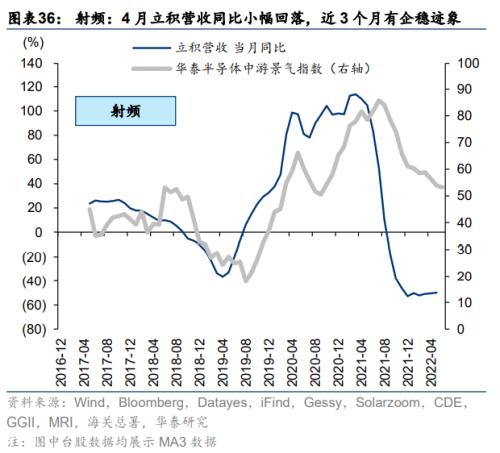

模拟芯片设计(射频前端):景气有筑底迹象;4月立积营收同比-51.2%,较3月(-44.5%)小幅回落,景气仍在筑底中;

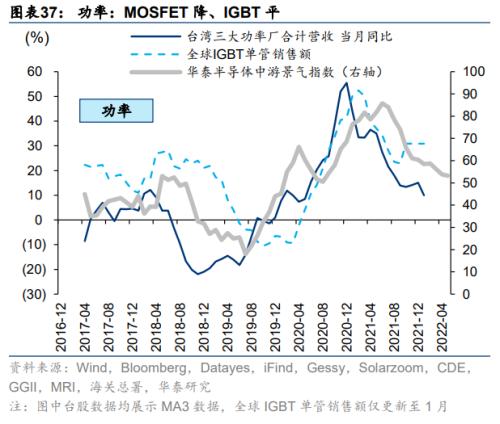

功率器件:景气下行,MOSFET降、IGBT平;MOSFET侧,4月台湾三大功率厂(强茂+富鼎+尼克森)合计营收同比+0.5%,较3月(+8.1%)大幅回落;IGBT侧,1月全球IGBT单管月度销售额同比+35.7%,整体看功率器件受疫情冲击景气下行;

传感器(CIS):景气有企稳迹象;4月原相营收同比-35.6%,较3月(-42.2%)降幅收窄,近3个月有企稳迹象。

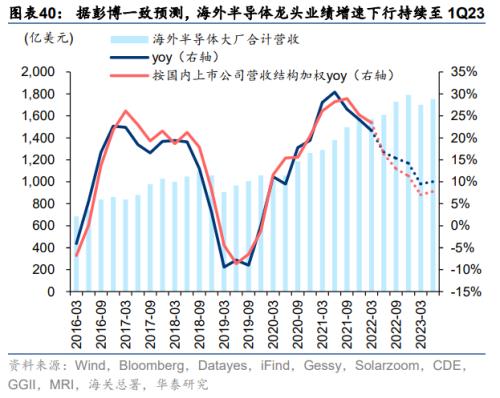

前瞻判断:根据华泰科技团队追踪的海外半导体龙头公司名单(详见2021年12月10日发布的《12月半导体:关注汽车半导体转型》),我们整理得到半导体产业链及细分环节Bloomberg业绩一致预期。本轮全球半导体周期下行或持续至1Q23,海外半导体龙头营收增速或从2Q21的30.5%逐步滑落至1Q23的9.5%,2Q23开始回升。

历史上,费城半导体指数绝对收益(以PETTM或PSTTM衡量)的拐点领先全球半导体周期拐点约1-2个季度,相对收益(以费城半导体指数相对标普500的股价做同比)的拐点领先全球半导体周期拐点约0-2个季度。若本轮全球半导体下行周期底部出现在1Q23,对应半导体指数趋势性配置机会或出现在3Q22-4Q22。

数字基建产业链

5月华泰策略数字基建产业链景气指数62.5,较2月(62.6)高位走平,疫情影响下数通、电信双链条仍有韧性,分环节来看:

1) 数通业务/数据中心

服务器:景气高位走平;服务器BMC芯片龙头信骅(根据Gartner数据全球市占率70%以上)4月营收同比60.7%,较3月(+66.3%)小幅回落,2月以来强势反弹;服务器机壳龙头勤诚4月营收同比大幅转负(-31.6%),仍处在21年10月以来下行周期中;服务器CPU芯片龙头Intel(根据IDC数据全球市占率90%以上)数通业务营收1Q22同比+22.2%,较4Q21小幅上行。

光模块:景气有筑底迹象;4月光电子器件产量同比低位走平(-3.0%),有筑底迹象,后续随着200G需求放量有望景气反转。

整体上看,数据中心链条景气高位走平,由于数据中心企业集中在长三角(上海)、珠三角(广州、深圳)地区,疫情后大概率迎来“小修复”。

2) 电信业务/通信基站

通信PCB:景气高位回落;4月台湾PCB制造厂营收同比+10.2%,较3月(+17.9%)继续回落;

基站设备:景气回暖;4月移动通信基站设备产量同比+21.6%,较3月(+19.4%)小幅回升。

整体看,电信业务/通信基站景气高位走平,疫情下景气仍有韧性。

前瞻判断:云计算巨头资本开支是数据中心景气的同步指标,北美三大云商(Meta+Google+Microsoft)资本开支领先BAT约1个季度,可以视作领先指标。1Q22北美三大云商资本开支同比+34.4%,较4Q21(+23.5%)大幅上行,指引2Q22国内数据中心景气或继续爬坡。根据Bloomberg一致预期,本轮云计算巨头的资本开支上行周期有望持续至4Q22,1Q23在高基数效应下回落,对应2022全年数据中心景气持续性较强。

消费电子-元宇宙产业链

5月华泰策略消费电子-元宇宙产业链景气指数41.8,较2月(50.8)下行,分环节来看:

消费电子:光学、面板双降;4月台湾光学厂商营收同比+0.5%,较3月(+11.5%)大幅回落;台湾面板厂商营收同比-30.2%,仍处于21年6月以来的下行周期中;

XR主设备:景气有筑底迹象;Meta元宇宙业务收入1Q22同比+30.15%,较4Q21(+16.6%)回升,且超出此前的彭博一致预期(-0.3%);

元宇宙游戏:景气下行;4月Steam平台VR设备接入率1.89%,较3月(2.13%)回落,同比下降0.33pct,同比降幅继续扩大。

前瞻判断:根据VR陀螺,4月全球VR/AR投融资额同比增速(MA3)达+106%,较21年12月高点(+252%)显著回落,但一级市场投融资活跃度仍处于21年4月以来的高景气位,预示2022年元宇宙产业链景气中枢上移,但持续超预期的概率不大。从下游游戏环节渗透率来看,Steam平台VR设备接入渗透率仅在2%左右,尚未进入新兴产业链渗透率加速的“奇点区间”(5-15%),预计产业链景气的短期波动性较大。

节奏上,供给侧产品周期重心或在下半年,部分产品推迟增加终端需求不确定性,产业链相关消费电子企业订单放量的节点或延至4Q22-1Q23;Meta(Facebook)每一轮VR头显新品发布均带来产业链景气周期阶段向上,如2Q18发布的初代GO、2Q19发布的Quest 1、4Q20发布的Quest 2,产品周期直接影响产业链景气节奏,继续重点关注Meta和苹果的旗舰XR设备发布时点。根据DSCC和Bloomberg,Meta计划在年底前发布下一代VR头显Project Cambria,苹果原计划在上半年的WWDC 2022上发布的AR/VR头显将延至今年年底或明年一季度推出,索尼新款VR设备亦将推迟至明年发售。

高端装备:航空装备景气高位上行,机器人、机床下行

工控-工业机器人产业链

5月华泰策略工业机器人产业链景气读数39.3,较2月(53.5)下行。旗舰指标工业机器人产量4月同比转负,符合我们此前对上海全域“静态管理”下产业链或受到供给侧强扰动的判断(2022.5.6《布局疫后景气形态的U-V变化》)。分环节来看:

稀土磁材:景气回暖,复工复产推进下上游订单率先恢复;5月氧化镨钕均价92.0万元/吨,日频数据显示4月中旬触底回升,结束3月上海疫情开始时的下跌趋势;

伺服系统:景气下行;4月海外伺服龙头(安川+松下+台达)订单同比-42.2%,受疫情冲击较3月(-34.6%)继续下行;

变频器:景气下行;4月海外变频器龙头(安川+ABB)订单同比-40.9%,受疫情冲击较3月(-6.7%)继续下行,2月一度大幅转正(+57.2%);

控制器:景气高位回落;4月PLC龙头施耐德订单同比转负(-10.0%),21年11月以来的回升趋势受疫情冲击较大;

机器人本体:景气下行,1-3月有企稳迹象;4月工业机器人产量同比-8.4%,受疫情冲击由正转负,1-3月有企稳迹象。

前瞻判断:领先指标回暖,疫情改善后国内机器人有望确认拐点。日本工业机器人订单数据领先中国工业机器人产量1-2个季度,本轮国内产业周期高点出现在21年8月,日本工业机器人订单数据于21年5月触顶。前瞻指标拐点初现的三个指引:1)3月日本工业机器人订单同比小幅回升,21年12月以来持续修复,拐点基本确认;2)历史上每轮机器人产业周期持续时间较为稳定,08年以来的三轮完整周期持续时间均在36-42个月之间,与库存周期长度基本一致。本轮日本工业机器人订单增速自21年3月以来持续下行,当前距离上一个周期底部(19年2月)已经过去39个月,进入底部确认区间;3)中游机器人产量同比和海外龙头订单数据1-3月企稳迹象明显,4月在疫情对产业链供给侧强扰动下大幅回落,但需求后置而非取消(下半年汽车资本开支有望上行),且国内品牌在交付方面相对海外厂商恢复更快,预计2Q22疫情修复后国内工业机器人产业链有望迎来景气拐点。

工控-数控机床产业链

5月华泰策略数控机床产业链景气读数53.9,较2月(61.7)下行。旗舰指标金属切削机床产量同比转负,疫情较严重的长三角、珠三角、吉林、辽宁地区机床工具行业企业分布集中,分环节来看:

数控系统:景气回暖;4月数控系统产量同比-7.9%,较3月(-11%)同比降幅收窄,1月出口额同比拐点基本确认;

机床工具:景气下行;21年12月机床工具行业营收累计同比+27%,根据申万二级行业营收季累同比,1Q22同比增速转负(-13.4%),较4Q21(+19.8%)继续下行。

机床本体:景气下行,金属切削/金属成形机床分化;4月金属切削机床产量同比-19.0%,受疫情冲击由正转负,但金属成形机床产量同比大幅转正(+58.3%),整体看机床本体景气下行(21年金属切削机床产量是金属成形机床的近3倍)。

前瞻判断:3Q22机床产业链或迎来景气拐点;日本机床海外订单数据是国内机床景气的领先指标,领先时间在2-7个月不等。3月日本机床出口至中国订单额同比增速-10.7%,受国内疫情影响回落,此前1月同比增速+26.8%,较21年12月(-1.6%)大幅转正,拐点待验。类似于工业机器人产业链,每轮日本机床产业周期的持续时间也较为稳定,08年以来的三轮完整产业周期持续时间均在38-46个月之间,也与库存周期长度基本一致。本轮日本工业机床订单增速自21年2月以来持续下行并转负,自上轮周期底部(19年6月)已经过去35个月,从周期长度和位置来看,机床产业链最早3Q22有望迎来景气拐点。

航空装备产业链

5月华泰策略航空装备产业链景气读数78.3,较2月(64.9)高位上行。旗舰指标航空装备产业链财报营收1Q22同比+16.7%,较4Q21(+15.7%)小幅回升,其中航空发动机、航空刹车副同比增长超40%。

分环节来看:

钛合金:景气高位走平;海绵钛是军工材料钛合金的上游,分为0-4级,4级多为民用,0级多为军用;5月0级海绵钛价格高位走平;

碳纤维:景气高位回落;碳纤维是风电叶片与航空机体材料的共同上游,由于国产化率较低,其进口增速能较好地反映国内碳纤维需求景气,4月碳纤维进口同比+91.4%,自2月(+180.2%)高位回落;

前瞻判断:“十四五”以来军工企业付款模式优化,预收账款+合同负债、以及其对应的货币资金增速逻辑上体现军工企业在手订单状态,对营收增速具有前瞻意义。4Q21航空装备链预收账款+合同负债同比增速为+201.4%,较3Q21继续回落,但绝对增速维持在历史高位,且1Q22同比增速有所回升(+216.0%),反映产业链企业在手订单充裕,指引2Q22营收有望维持高增。

新消费:智能汽车景气下行,CXO高位回落

智能汽车产业链

5月华泰策略智能汽车产业链景气读数20.3,较2月(41.0)下行。旗舰指标L2级智能网联乘用车销量4月同比转负(-3.6%),疫情对智能汽车产销的冲击较大,分环节来看:

11)CXO链:景气高位回落;4月FDA暂时批准新药上市申请数同比继续下行,5月国产创新药IND数量同比降幅收窄;前瞻判断:根据全球医疗健康投融资和财报预收账款及合同负债判断,1Q22大概率为CXO阶段性景气高点。

1)智能汽车上游

高精度摄像头镜头及CIS:景气有企稳迹象;4月舜宇车载摄像头镜头出货量同比转正(+3.4%),CIS厂原相营收同比-35.6%,较3月(-42.2%)同比降幅收窄,有企稳迹象。

2)智能汽车中游

智能座舱:景气上行;21年12月HUD、天幕玻璃渗透率分别达7.3%、6.8%,较11月继续上行,两者渗透率进入5-15%的新兴产业“奇点时刻”,有望加速抬升。

3)智能汽车下游

智能汽车:景气回落,智能车产销受疫情冲击较大;4月L2级智能网联汽车销量同比转负(-3.6%),受疫情冲击多数车企销量环比下降,但4月智能车渗透率23.0%,并未出现显著下滑。

前瞻判断:对于生命周期处于导入期的产业链,一级市场投融资活跃度通常是领先产业链景气一年维度以上的前瞻指标。根据同花顺(行情300033,诊股)iFind,1Q21以来全球自动驾驶领域投融资额同比增速较4Q20(34%)年大幅度抬升,1Q21-1Q22分别为82%、655%、26%、222%、90%。21年至今自动驾驶领域投融资活跃度中枢抬升,指引22年智能汽车产业链景气趋势向上。节奏上,产品周期重心在上半年,今年3月以来L3新车型密集上市,6月理想L9、华为M7将上市,但疫情影响下交付或向后递延。疫情导致购车需求后置,随着复工复产和线下销售恢复,智能汽车景气有望以更大斜率修复。

CXO产业链

5月华泰策略CXO产业链景气读数40.5,较2月(63.2)高位回落。旗舰指标上,国内龙头海外收入占比较高,4月FDA暂时批准新药上市申请数同比-38.9%,连续2个月回落;此外,5月国产创新药IND数量共43个,同比增速有筑底迹象。

前瞻判断:CXO景气前瞻关注两点:中期内追踪一级市场投融资金额、短期内追踪在建工程等产能指标。本轮全球医药健康领域投融资周期从2Q19触底开始,周期上行至1Q21,2Q21-1Q22回落,2Q22触底回升,符合我们之前结合周期位置和长度的判断;短期看产能投放节奏,3Q21-1Q22 CXO产业链龙头企业在建工程同比分别+104%、+79%、+72%,连续3个季度回落,但仍处于历史高位,结合全年营收增速预测,2Q22 CXO业绩仍有一定韧性,但1Q22大概率为阶段性景气高点。

风险提示

疫情超预期恶化,疫苗对新型变异毒株的防控力弱化,导致全球风险偏好大幅收敛;行业政策超预期收紧,政策支持力度弱于预期,或政策执行情况不及预期;流动性超预期紧缩,美联储进入加息周期的时间早于预期;景气指数模型基于历史数据及规律,随时间推移,可能存在指示效力或代表性下降的风险。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐