产能不足,IGBT国际大厂停止接单!群雄逐鹿,国内谁家率先抢占腾出来的市场?

来源:价值线 2022-05-18 17:22:44

IGBT(绝缘栅双极型晶体管) 作为一种新型功率半导体器件,是国际上公认的电力电子技术第三次革命最具代表性的产品,是工业控制及自动化领域的核心元器件,其作用类似于人类的心脏,能够根据装置中的信号指令来调节电路中的电压、电流、频率、相位等,以实现精准调控的目的。

因此,IGBT 被称为电力电子行业里的“CPU”,广泛应用于新能源、新能源汽车、电机节能、轨道交通、智能电网、航空航天、家用电器、汽车电子等领域。

近期,安森美、英飞凌等IGBT国际大厂纷纷传消息:订单已饱和,不再承接新订单!

这是一则坏消息:国内光伏、风电、新能源汽车等新兴行业正值蓬勃发展之际,关键元器件的短缺卡住了正常生产脖子。

这也是一则好消息:斯达半导(行情603290,诊股)、士兰微(行情600460,诊股)、华润微(行情688396,诊股)、闻泰科技(行情600745,诊股)等国内IGBT厂面对送上门的发展良机,纷纷扩大产能,拥抱广阔市场。

谁能在国产替代的浪潮下抢得先机?未来会不会有产能过剩的危险?

国际大厂拒接单,缺货有多严重

最近,IGBT国际大厂安森美、英飞凌等纷纷传出订单接不过来的消息。

安森美深圳厂内部人士透露,车用IGBT订单已满,且不再承接新的订单,但不排除订单中存在一定比例的超额下单。

国内IGBT厂商士兰微和华润微相关人士也表示,由于汽车和光伏需求增加明显,IGBT订单增长太快,做不过来。

今年2月,业内已发出预警称,下半年IGBT或将成为新能源汽车生产瓶颈所在,其影响可能将超过MCU。

如今迈入5月,IGBT供不应求已成现实。目前新能源汽车IGBT交货周期已全线拉长到50周以上,个别料号周期甚至更长。IGBT订单与交货能力比最大已拉至2:1。若去掉部分非真实需求订单,预计真实需求是实际供货能力的1.5倍。

值得注意的是,新能源汽车IGBT的需求还没缓解,光伏用的IGBT缺货也日益严重。

当前,双碳背景下,全球光伏行业迅猛发展。2020年,全球新增光伏装机容量127GW,预计2025年全球光伏新增装机量将超过270GW,乐观情形下将达到330GW。

新能源汽车和光伏加剧了全球IGBT需求,IGBT的价格一路水涨船高,从去年10月份到至今涨幅高达22%。

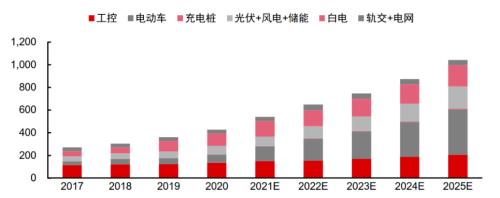

据中信证券(行情600030,诊股)测算,2021年IGBT全球市场规模约550亿元,2022年~2025年市场规模有望保持20%的增速。其中,电动汽车和光伏风能及储能市场增速最快,预计2022年电动车全球销量增长至接近1000万台,同比增长50%以上;预计2022年全球电动车行业IGBT需求将达194亿元。新能源方面,全球风光储产业加速发展,预计2022年相关IGBT需求达107亿元。

全球IGBT市场空间测算

扩大产能,国际大厂比较谨慎

早在前两年,全球功率半导体大厂的扩产就已经开始了。

去年9月份,英飞凌第二座12寸硅晶圆厂开始试产,今年开始投产。产能在爬坡中,前期产能为2万-3万片/月,目前扩产比重约为10%,产能预计要到2023年-2024年才能达到8万片/月以上。

当然,这些晶圆产线并不仅仅是做IGBT产品,也会做MOSFET(金属氧化层半导体场效晶体管)产品。所以,今年英飞凌要做的就是做好产能爬坡,新的扩产应该不会有了。

去年下半年,安森美开始扩建自己的12寸晶圆产线。有业内人士透露,“今年没有看到明显扩产计划,今年功率器件领域扩产比重预计为5%左右。”

可以看出,国外龙头厂商对于扩产趋于谨慎,力度不大。

业内人士分析,像英飞凌、安森美和富士等贡献了全球八成以上产能的大厂,主要顾虑建设周期长(一般是2年左右)、设备采购困难等情况,担心未来长周期的供需关系变化。

争抢先机,国内公司群雄逐鹿

相对于国际大厂缓慢的产能爬坡,国内半导体公司较为积极。我们分别来看看斯达半导、士兰微、华润微、闻泰科技等主要IGBT公司的产能情况。

斯达半导(603290)作为国内IGBT行业的头部企业,采用fabless模式,自己主要负责芯片的设计和IGBT模块的封装,芯片生产则外包给华虹半导体等公司代工,在产能方面没有太大的优势。

士兰微(600460),截至今年3月底已释放4.5万片/月的总产能,2022年4季度总产能将达6万片/月。其中,IGBTIII至V代技术平台已全系拓展至12英寸线,IGBT产能继2021年爬至3-4千片/月后20222一季度已开始稳定产出,预计年底将增至1.5万片/月。

此外,4月30日公司公告,拟通过子公司士兰集昕投资建设“年产36万片12英寸芯片生产线项目”,该项目总投资为39亿元,建设周期为3年,扩建后,叠加士兰集科12英寸线6万片/月的产能,公司12英寸线总产能将达9万片/月。

华润微(688396),2021年全资子公司华微控股与大基金二期及重庆西永共同发起设立润西微电子(重庆)有限公司,由润西微电子投资建设12寸功率半导体晶圆生产线项目,润西微电子建成后,预计将形成月产3万片12寸中高端功率半导体晶圆生产能力,并配套建设12寸外延及薄片工艺能力。

5月10日,华润微在最新披露的投资者关系活动记录中指出,公司的重庆12寸线将聚焦功率器件,目前进展顺利,预计今年年底可以释放产能。

闻泰科技(600745),公司持有安世半导体98.2%的股权,位于上海临港(行情600848,诊股)的 12 寸晶圆厂已于2021年一月破土动工,预计将于 2023年初期贡献产能,产能预计将达到每年 40 万片。在最近年报中,安世半导体称目前IGBT已经流片成功。

结语:

从景气度上来看,IGBT大概率未来两年的供应情况仍然紧张,毕竟IGBT产品大都是高压、高电流的,一块晶圆能够切割出来的裸晶圆数量有限,产能规模有限,而扩产的产能爬坡又需要时间,加上市场需求还在增大。

国内厂商将受益于本轮扩产红利,特别要关注IDM(设计与制造一体半导体公司运营模式)厂商,在代工厂产能紧张的时候,比fabless模式更有先发优势。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐