招商固收:年内第二次“资产荒”到来

来源:金融界 2022-04-18 09:24:23

摘要

“躁动”的延续。3月下旬,伴随固收+产品进入开放赎回期的规模收缩,加之理财子公司自购产品的推进,让配置力量再度回归。而降准的到来,让拿券的躁动演绎得更为剧烈,有三个特征值得关注:1)4月以来,信用市场成交收益与估值收益平均差值堪比去年7月到8月“资产荒”时期;2)投资者对下沉和久期的“风险”容忍度继续提高;3)“打新”力度强化。

策略落地的三个品种:

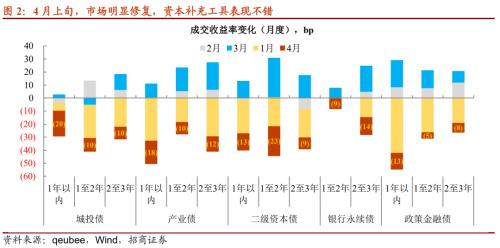

首先,银行资本补充工具的“急速”修复。理论上,3月之后,“看股做债”的短期逻辑还将持续。现实却是,单边抛售并未在银行资本补充工具上再度显现,取而代之的是“快牛”行情。与3月中下旬高点相比,银行二级资本债平均成交收益率下行幅度超20bp。并且,4月以来,银行资本补充工具普遍低于估值成交同时,在股份行二级资本债采取拉久期的策略十分普遍,可见市场担忧的是抢不到筹码,而非权益资产的拖累。

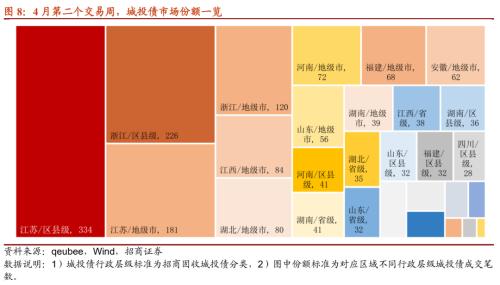

其次,城投债收益增强策略进行时。与银行二级资本债不同的是,这轮调整中,城投债展现出了比较强的“抗跌”属性,这给投资者造成了新的挑战。不似去年,可以相对放心的在中部地区下沉甚至拉久期,今年土地出让状况不佳,正在影响投资者对部分区域城投债的预期,而且超额收益给的不够多时,往往会缩短预期变化到净值波动的距离。那么这波抢配行情中,城投债又是如何布局?财政强省区县级平台做收益增强。4月第二个交易周,江浙区县级平台继续“唱主角”,而对中部省份,布局则在地级市平台债,诸如江西、河北、湖北等地。

最后,煤炭债及钢铁债成交量再创年内新高,如晋能控股电力及晋能控股装备等企业,单周成交已经堪比此前半月累计量。另外,主流煤炭债及钢铁债成交期限同样有所恢复。

接下来,“火热”的行情有望在4月延续,理财子公司新产品的发行、可买资产范围的收窄及股债联动弱化,将是主导目前票息市场的核心逻辑。择券过程中,我们继续推荐投资者关注两个大的方向:一方面,3年到4年左右的股份行二级资本债值得关注;优质城商行二级资本债(如江苏银行(行情600919,诊股)、宁波银行(行情002142,诊股)等)下沉策略性价比依旧较高,但负债端不够稳定的账户需把控好风险敞口。另一方面,强财政省份区县级平台债做收益增强的主线未变,地级市开发区及国家级新区平台债是不错的选择,2年至2.5年的剩余期限仍可找到有性价比的资产。

风险提示:数据统计出现遗漏,理财整改再次冲击市场,地产债超预期违约

正文

相对割裂的行情。4月13日国常会强调“适时运用降准等货币政策工具”呵护实体经济,通过“降低综合融资成本”缓解疫情对中小企业造成的压力。4月15日央行执行全面降准,但0.25个百分点的幅度(不含已执行5%存款准备金率的金融机构)略低于市场预期,同时传递出流动性环境已然相对宽松的信号;同日晚盘,活跃利率债收益不下反上,一有利多出尽的意味,二预示着前期对政策遐想的落空。相比之下,信用市场正向反馈及时,这是今年特殊的调整所造成的割裂。票息资产的抢配路径如何?可持续性怎么样?

【“躁动”的延续】

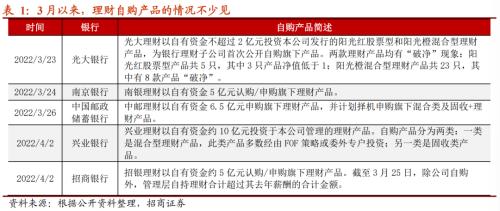

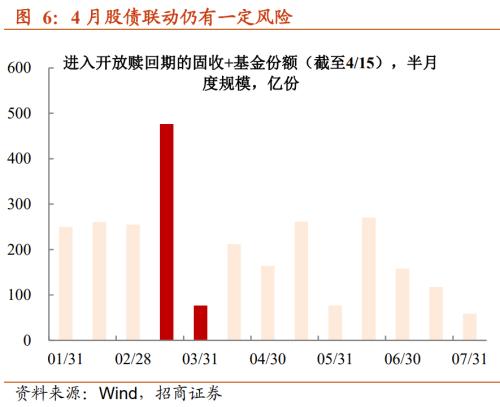

又见抢资产。今年2月至3月中旬,股债非典型联动促使信用市场进入调整区间,利差主动走阔后,产生两个结果:一方面使不少票息资产的绝对收益价值显现出来,另一方面也促成利率市场与信用市场走势的差异。3月下旬,伴随固收+产品进入开放赎回期的规模收缩,加之理财子公司自购产品的推进,让配置力量再度回归。而降准的到来,让拿券的躁动演绎得更为剧烈,有三个特征值得关注:

特征一:堪比“资产荒”时期的行情。4月以来,信用市场成交收益与估值收益平均差值堪比去年7月到8月“资产荒”时期,其中1年期以内城投债表现突出。

大力度增持的结果是,成交收益率较3月末显著下行。前期跌幅较大的银行二级资本债表现好于同期限其他品种,而主流产业债及城投债呈现曲线陡峭化下行的趋势,且主动压缩信用利差。

特征二:对下沉和久期的“风险”容忍度继续提高。从成交结构来看,4月两个交易周,1)1年以内隐含评级为AA的城投债成交占比提升至13%,相似的特征还体现在AA+等级二级资本债(股份行或部分优质城商行,以下会详细讨论),2)2年至3年的商业银行金融债及同期限AA+等级城投债、4年至5年(行权前剩余期限)的银行永续债,成交比重均有所上升。

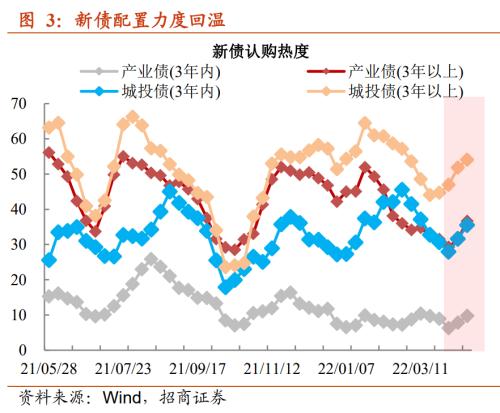

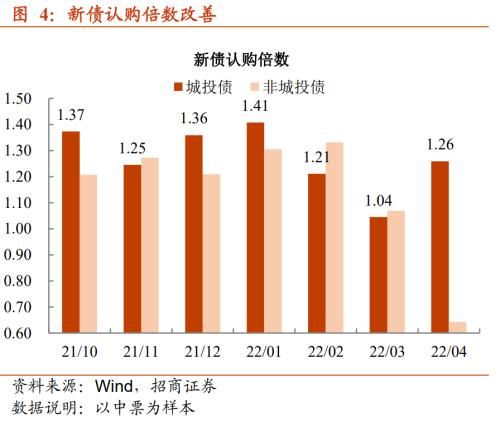

特征三:“打新”力度的强化。一是体现在认购的力度上,即使是3年以上的新债,认购情绪都有明显“回温”,这与上述交易结构的变化一致;二是认购倍数的改善,城投债表现好于一般的产业债。

事实上,新券与现券如此迅速联动除了需求强劲之外,供给的收缩也是关键。今年3月至今,公募信用债净增量逊色,甚至弱于2020年疫情扰动同期的表现,原因有二:一是信用风险在部分板块集中释放,导致可买资产范围收窄;二是城投债审批监管加码,特别体现在弱区县城投债。

数据上的表现与我们路演过程的感受一致,配置回归的速度令部分投资者措手不及。那么,三类“赛道债”——银行资本补充工具、城投债及主流产业品种,当前已经被买到什么样的位置?以下进一步探讨。

【策略落地的三个品种】

首先,银行资本补充工具的“急速”修复。理论上,3月之后,“看股做债”的短期逻辑还将持续,即:仍要顾虑固收+产品开放赎回的压力。现实却是,单边抛售并未在银行资本补充工具上再度显现,取而代之的是“快牛”行情。与3月中下旬高点相比,银行二级资本债平均成交收益率下行幅度超20bp。

并且,4月以来,银行资本补充工具普遍低于估值成交同时,在股份行二级资本债采取拉久期的策略十分普遍,其3年至4年成交比重的抬升就是最好的说明,可见市场更多担忧的是抢不到筹码,而非权益资产的拖累。不过,需要注意的是,收益率过快下行,会带来老的问题——利差保护不足,对负债端不太稳定的账户来说,把控进场节奏还是有一定的必要性。

其次,城投债收益增强策略进行时。与银行二级资本债不同的是,这轮调整中,城投债展现出了比较强的“抗跌”属性,这给投资者造成了新的挑战。不似去年,可以相对放心的在中部地区下沉甚至拉久期,今年土地出让状况不佳,正在影响投资者对部分区域城投债的预期,而且超额收益给的不够多时,往往会缩短预期变化到净值波动的距离。

那么这波抢配行情中,城投债又是如何布局?财政强省区县级平台做收益增强。4月第二个交易周,市场交易最为活跃的品种集中在江浙区县级平台,而对中部省份,布局则在地级市平台债,诸如江西、河北、湖北等地。

更进一步,如果从部分区域活跃成交的平台来看,1)江苏及浙江区县级平台债平均成交期限有继续创新高的主体,如苏州吴中城投、柯桥国资和义乌国资等;2)中部地区的久期策略则更多体现在强地级市平台债。

最后,煤炭债及钢铁债成交量再创年内新高,如晋能控股电力及晋能控股装备等企业,单周成交已经堪比此前半月累计量。另外,主流煤炭债及钢铁债成交期限同样有所恢复。

实际上,相比银行资本补充工具或者城投债,周期债今年并没有经历“大起大落”,比较平稳的行情中,会缺乏一些亮点。但是在自身偿债能力改善,及对城投债瑕疵的担忧中,采用均衡配置策略的投资者会匀一部分仓位给周期债,以期规避风险。

固收+扰动减缓、理财资金回流、降准落地及供给短缺都是这一轮抢配行情的驱动力(行情838275,诊股),但力度上的确有点超预期。当前,无论是久期策略,抑或是下沉策略,均可以在“赛道债”的表现上观察到,这也印证了我们前期观点。

接下来,“火热”的行情有望在4月延续,理财子公司新产品的发行、可买资产范围的收窄及股债联动弱化,将是主导目前票息市场的核心逻辑。择券过程中,我们继续推荐投资者关注两个大的方向:一方面,3年到4年左右的股份行二级资本债值得关注;优质城商行二级资本债(如江苏银行、宁波银行等)下沉策略性价比依旧较高,但负债端不够稳定的账户需把控好风险敞口。另一方面,强财政省份区县级平台债做收益增强的主线未变,地级市开发区及国家级新区平台债是不错的选择,2年至2.5年的剩余期限仍可找到有性价比的资产。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐